ビットコイン(暗号資産)に税金はかかる?税金の計算方法は?

1.暗号資産の利益には税金がかかる

ビットコイン(BTC)を含む暗号資産の価格が2020年末より急上昇したことにより、少なからず暗号資産で利益を得る人も増えてきたのではないでしょうか。利益が大きくなってくると気になるのが税金です。

暗号資産の利益にももちろん税金が掛かる場合があります。税金が掛かる状況になった場合、確定申告を自ら行わなければ申告漏れとなり延滞税等のペナルティを課されることがあるため注意が必要です。

2. ビットコイン(BTC)の税金はいくらからかかる?

ビットコイン(BTC)を含む暗号資産の利益がいくら増えると税金を納めないといけないのでしょうか?

一般的に、何かしらの仕事をしながら暗号資産の利益を得ている方は年間20万円以上、学生や主婦(主夫)など扶養に入っている方は38万円以上暗号資産取引で利益が出ると、所得税の対象となります。

3.税金はビットコイン(暗号資産)を持っているだけで発生するのか?

例えばビットコイン(BTC)を保有していて、その評価益が20万円を超えた場合、すぐに税金を納める必要があるのでしょうか?保有しているだけでは、税金は発生しません。税金が発生するタイミングはいくつかあります。

・暗号資産を売却したタイミング

・暗号資産を決済サービスに使用したタイミング

・暗号資産で他の暗号資産を購入したタイミング

基本的に暗号資産で評価益が生まれた場合も、保有しているだけでは税金は発生しません。基本的には暗号資産を日本円へ換金したタイミングで所得税が課税されることになります。

例えば、「ビットコイン(BTC)を長期保有しており、2020年末からの暴騰で評価益が100万円以上上がってしまった」という場合でも、そのままビットコイン(BTC)として保有しておけば税金は発生しないので、しっかりと勉強してから日本円に換金するなどの対策も取れます。

注意したい点は暗号資産で別の暗号資産を購入する際です。この場合保有している暗号資産が時価で日本円に換金され、別の暗号資産を購入する扱いとなるため税金が発生します。

また暗号資産証拠金取引の場合も同じく、ポジションを決済して20万円の利益を超えれば課税対象となります。

4.ビットコイン(BTC)の税金は雑所得、デメリットも多い

暗号資産で発生する利益は、雑所得に分類され課税されます。雑所得には、通常の仕事で発生する税金と比べてデメリットも多く存在します。また同じ雑所得でも、暗号資産証拠金取引で利益を得た場合と暗号資産現物を売買して利益を得た場合では、雑所得内の分類と扱いも変わってくるため把握しておきましょう。

(1)雑所得は累進課税である

暗号資産で得た利益は基本的には雑所得の総合課税に分類されます。総合課税は累進課税のため、利益を上げれば上げるだけ税金の比率が上がっていくことになります。そのため暗号資産で多額な利益を上げた場合は、税金もそれだけ多く必要であるということを覚えておき、準備していく必要があります。

具体的な比率に関しては後述で紹介していきますが、通常総合課税は本業などほかの所得も含めて全て合計した額から比率を計算します。

(2)損益通算が出来ない

もう一つの大きなデメリットとしては、損益通算が出来ないということです。損益通算とは、簡単に説明すると利益と損益を相殺することす。株などで利益を上げた場合は、前年分の損失を繰り越して翌年の所得から損失額を差し引くこともできますが、暗号資産の税金ではそのような対策ができません。

そのため仮に暗号資産で500万円利益が上がった場合、前年に500万円損失があっても損益は相殺することが出来ないため、500万円分の税金を支払う必要があります。

5.ビットコイン(暗号資産)の税金計算方法

実際に暗号資産で発生した所得に対する税金の計算方法を紹介します。雑所得の総合課税に分類される場合、所得金額は別の所得と合計した額になります。

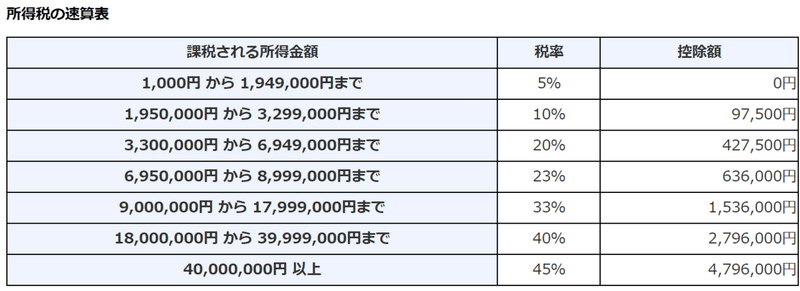

参照:国税庁(所得税の税率) https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

所得税にかかる税率は最大で45%にまで跳ね上がります。ある程度、暗号資産での利益が増える場合、法人化して雑所得区分から脱するということも一つの手段となっていきます。

【暗号資産の利益が発生した場合の計算方法の例】

給与所得が500万円、暗号資産取引の所得が200万円だった場合、

合計所得額は500+200=700万円

そこから基礎控除額*の48万円を引いた額から税金を計算します。

(700万円(所得額)- 48万円(基礎控除額*))× 23%(税率) - 63.6万円(控除額)= 86.36万円

*参照:国税庁(基礎控除) https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

つまり給与所得500万円、暗号資産取引の所得200万円の方は、863,600円の税金が掛かることになりますね。

6.ビットコイン(暗号資産)の所得計算方法

次に暗号資産所得の計算方法を紹介します。暗号資産の所得は、売却して得た利益から暗号資産購入に掛かった費用を差し引いたものが所得となります。具体的な例を出していきます。

1単位あたり30万円の暗号資産を2単位保有しており、それを300万円で売った場合、以下のような計算で240万円の所得となります。

300万円(暗号資産の売却額) - 30万円(暗号資産1単位あたりの取得額※購入時の手数料も含む)×2(暗号資産の売却数)= 240万円

このように暗号資産取引にかかる税金の計算は複雑で確定申告に時間がかかることも想定されますので、余裕を持って準備するようにお願いいたします。

※昨今、暗号資産取引において、税金申告を怠ったことにより国税当局から告発された事例が出ておりますのでご注意ください。

※上記の内容は今後の法令改正等によって内容が変更される可能性があります。当社はいかなる場合においてもお客様または第三者の税務申告、税負担およびいかなる損害について、一切の責任を負いません。税金の取扱い等につきましては、お客様ご自身で最新の情報をご確認ください。