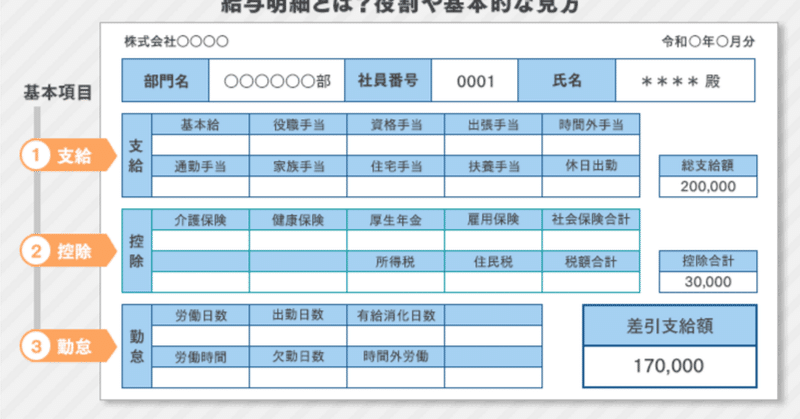

給料明細ってなにが書いてあるの??

控除って何??

そもそも給料から引かれている控除ってなぜ引かれているか皆さんご存じでしょうか。

いわゆる給与天引というものですが、実は労働基準法で明確に禁止されています。

そうはいっても皆さんは税金などが引かれて給与が振り込まれています。

【原則があれば例外がある。】

どんな決め事でも原則があれば例外があります。そしてこの給与天引の例外も当然ありそれが皆様の手取りを減らしている原因で次のものがあります。

源泉所得税

住民税

社会保険料

雇用保険料

労働組合等の同意がある場合

順を追って説明してきます。

源泉所得税

これぞ税金といわれるほど主人公感がありますが皆さんのイメージとは違い住民税、社会保険料と比べると徴収金額は少ない人が多いです。

税金は任意で徴収されるものでなく一定の条件に該当すると強制的に徴収されます。給与の収入がある場合もこの一定の条件に該当します。

例えば月収28万円の一人ぐらしだとすると給与に係る源泉所得税は7,610円(令和6年現在)、所得税の税率区分は5%ほどになります。

所得税は本来確定申告で騒がしくなるように1年間の収入で税額が決まりますが、年1回の支払いは自動車税や固定資産税のように支払月の負担が重くなり、支払いができない人もでてくることから毎月予定額を徴収して納付もれがないようにするために認められています。

一見すると余計なお世話と感じますが、税金未納による徴収はほかの負債の徴収より差し押さえ等が容易にできることからそういった脅威からも守ってくれているとも言えます。貯蓄を増やすには先取り貯金が良いのと同じような感覚です。

住民税

こちらも税金ですが地方税になります。徴収されるほうからすると一緒にしてくれと思いますが、国と地方公共団体(都道府県、市町村)は別の団体となりますので、それぞれの運営資金として税金が徴収されます。

さてこの住民税の税率は一律10%です。したがって年収500万円の給与所得者は所得税よりも住民税が多く徴収されています。

これは意外に思う方もいるかと思いますが、国に課される所得税と地方公共団体に課される住民税では住民税のほうが多く徴収されている方が多いということです。しかし、地方公共団体はさらに都道府県と市町村に分けられることから一概に多く徴収されているとは言えません。

また所得税と違い住民税は前年度実績の所得を翌年度に徴収します。

このことにより所得税のように年末調整で過不足金を調整することはなく、

月による変動がほぼないです。前年分の税金を翌年納付します。

よく新入社員は2年目から手取りが減るといわれますが、住民税の徴収方法から1年間のずれが発生しているように感じるためこのような現象がおきます。

よりかみ砕くと、1年目は入社前の所得に係る住民税を納め、2年目からは入社年の所得に係る住民税を納めるため2年目に徴収される住民税が1年目より多くなる方が大多数となります。

社会保険料

実は一番負担が大きいのではないかと思う社会保険料です。

これは厳密には税金ではないのですが、税金に似た概念のものとなります。

社会保険料はさらに

健康保険料

介護保険

厚生年金

に分けられます。順にみていきましょう。

健康保険料は皆さんが持っている保険証と深く関りがあります。

病院に行くと個人負担が3割で公費負担が7割となります。この公費部分をカバーしているのが皆さんが支払っている健康保険料になります。

日本は国民皆保険制度となっているためすべての人がいずれかの保険に加入していることになります。自営業の方は国民健康保険となります。

介護保険料はあまり馴染みがないかと思いますが将来デイサービス等の介護を受けた際には病院同様一部が公費負担となります。この公費部分をカバーするものが介護保険料です。また介護保険料は40歳になるまで徴収されないことから若い世代の方は介護保険料の認識は少ないかと思います。

厚生年金保険料は現在年金を受給している方の原資となります。

いずれも日本の社会保険制度を支えるものであり一つ一つをみると、とても大切なものであることがわかります。

一方で社会保険料は給与の標準月額の30%ほどかかり半分は会社が負担してくれます。したがって給料を受け取る者は給与支給額の15%程度が社会保険料により控除されています。

率だけをみると住民税とそんなに変わらないように見えますが、

所得税、住民税は収入から控除を除いた所得に対する率である一方、社会保険料は収入に対する率であることから他と比べても非常に負担が大きく感じられます。

雇用保険料

雇用保険料は給与金額に対して一般業種であれば6/1000の率で徴収されます。ほかの控除と比べても分母の桁が1桁違うので大きな負担感はないです。

雇用保険は育休時に支給される育児休業給付金や労災発生時の休業補償給付金といった労働者に不測の事態が生じた場合における収入保障の役割をになっているため、低廉な保険料で保護が手厚く感じられます。

労働組合等の同意がある場合

これはほかの控除とは異質なものです。

大きな会社だと労働組合の組合費であったり一部会社負担の寮費、昼食代の負担、場合によっては会社の懇親会費等と多岐にわたりますし各会社特有のものとなります。

まとめ

これまで給料の控除項目を確認してきました。控除額の順に並べると

社会保険料≧住民税≧源泉所得税≧雇用保険料

となります。

控除項目のそれぞれに控除の目的がありどれも非常に重要なものだとわかりますが、各々の控除項目において徴収目的と徴収額が見合っているかと考えると納得できるところとできないところがありますね。

またニュース等で流れる際に「減税」や「増税」といった単語がでてくることもありますが、どの項目について話しているのかによって大きな違いがあります。

所得税の増税や減税の話、社会保険料の率の引き上げ、雇用保険料の率引き上げの話では同じ1%でも控除される金額は大きく変わります。

また社会保険料や雇用保険料は「税金」ではないため、増税しないといいつつ社会保険料の引き上げで徴収金額が増えることもありますので、よくよく違いに耳を傾けてみるとこういったニュースも面白いものが見えてきます。

以上が給料明細にまつわる控除項目を説明してきました。皆様の給料明細も一度確認してみてください。

この記事が気に入ったらサポートをしてみませんか?