IMF、インフレ期待はこれまでのところ比較的安定。懸念すべき点は多い。

IMF(International Monetary Fund/国際通貨基金)が定期的に公開している「IMFBlog」は2021年10月06日に、IMFの新しいポッドキャストで、最新の世界経済見通しの第2章の共著者であるIMFのフランチェスカ・カセッリ(Francesca Caselli)とプラチ・ミシュラ(Prachi Mishra)が、インフレ期待はこれまでのところ比較的安定しているが、まだ懸念すべき点が多いと説明していると報告した。

原文;Inflation Scares in an Uncharted Recovery(先の見えない経済回復におけるインフレ不安)

By Francesca Caselli and Prachi Mishra

重要な問題は、どのような事象の組み合わせが物価上昇を持続的に加速させるかということである。

景気回復に伴い、先進国および新興国の経済は、堅調な需要、供給不足、一次産品価格の急上昇により、今年に入ってからインフレ率が急速に加速している。

最新の「世界経済見通し(World Economic Outlook)」では、インフレ率の上昇は今後数ヶ月間続き、2022年半ばにはコロナ流行以前の水準に戻る可能性が高いと予測しているが、加速のリスクは残っている。

ワタシの投資も、これを期待している。

https://time-az.com/main/detail/75332

政策立案者にとっての良いニュースは、長期的なインフレ期待が十分に定着していることでだが、物価上昇圧力が最終的にどの程度持続するかについては、エコノミストの間でも意見が分かれている。

ある人は、政府の景気刺激策によって失業率が十分に低くなり、賃金が上昇して経済が過熱し、期待値が低下して自己実現的なインフレ・スパイラルに陥る可能性があると指摘している。一方で、一時的な消費の高まりが薄れ、最終的に物価上昇圧力は一過性のものになると予測する人もいる。

インフレ・ダイナミクスと回復する需要

ここでは、消費者物価指数のヘッドライン・インフレ率が失業率と連動しているかどうかを検証する。パンデミックの期間は、この関係を推定する上で多くの課題はありますが、この前例のない撹乱がこの関係を大きく変えたとは思えない。

先進国は、短期的には緩やかなインフレ圧力に直面する可能性が高く、その影響は時間の経過とともに和らいでいくと考えられる。新興市場のスラック(slack/経済の中で使われていない資源の量)とインフレ率の関係の推定値は、パンデミックの期間を推定サンプルに含めることで、より敏感になるようである。

期待値の固定化

14カ国の国債を用いた長期的な期待値を示す指標(breakevens/ブレークイーブン)によると、パンデミックの間、インフレは十分に定着している。これらの指標は、危機と回復の両方において、これまで安定していたが、先行きに対する不確実性は残っている。

問題は、どのような条件が重なればインフレ率が持続的に上昇するのかということである。

過去にこのようなエピソードは、新興市場における急激な為替レートの下落と関連しており、財政赤字や経常赤字の急増に続いて起こることが多い。長期的な政府支出のコミットメントや外部からのショックも、特に中央銀行がインフレ抑制の能力や意思を持っていないと考えられている国では、期待値の固定化を妨げる要因となる可能性がある。

さらに、期待値が十分に固定されている場合でも、政策立案者が設定したインフレターゲットのオーバーシュートが長期化すれば、期待値の固定化が解除される可能性がある。

セクター別ショック

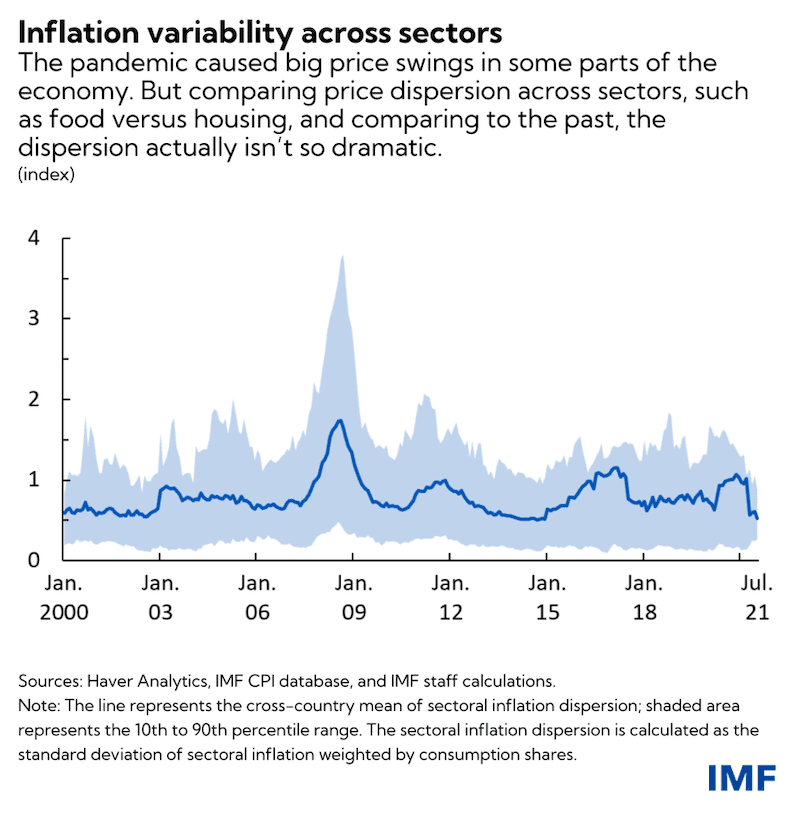

パンデミックは、食品、輸送、衣料、通信など、いくつかのセクターで大きな価格変動を引き起こした。驚くべきことに、セクター間の価格の分散や変動は、これまでのところ、特に世界金融危機と比較して、最近の歴史的な基準に照らして比較的緩やかなものに留まっている。その理由は、パンデミック後、消費バスケットの3大構成要素である燃料、食料、住宅価格の変動が、平均して相対的に小さく、短命であったためである。

チャート1

IMFの予測では、先進国の年間インフレ率は、今年の最後の数ヶ月で平均3.6%のピークに達した後、2022年前半に中央銀行の目標に沿って2%に戻るとしています。一方、新興国の経済成長率はより速く、平均6.8%に達した後、4%に緩和されると予想しています。

ただし、この予測にはかなりの不確実性が伴うため、インフレ率の上昇は長期化する可能性があります。その要因としては、先進国や途上国における住宅価格の高騰や長期にわたる供給不足、あるいは新興国における食料価格の上昇や通貨安などが考えられる。

パンデミック時には、世界中で食料品の価格が約40%上昇したが、消費者支出の大部分を食料品の購入が占める低所得国にとっては、特に深刻な問題になった。

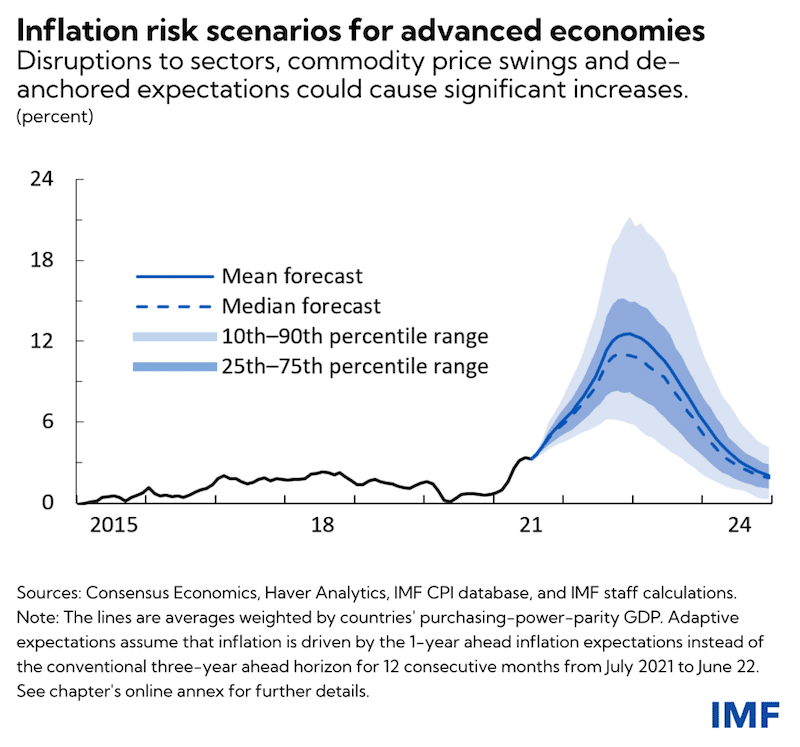

いくつかの極端なリスクを想定したシミュレーションでは、サプライチェーンの混乱が続き、商品価格が大きく変動し、期待値が低下した場合、価格の上昇が大幅に加速する可能性がある。

チャート2

政策への影響

期待値の固定化が解除されると、インフレは急速に進行し、その抑制にはコストがかかる。結局のところ、中央銀行の政策の信頼性と物価の期待値を正確に定義することは難しく、アンカリングの評価(assessment of anchoring)は、過去のデータの関係だけでは決められない。

したがって、政策担当者は、回復を支持する忍耐強さと迅速な行動の準備との間の微妙な境界線を歩む必要がある。さらに重要なことは、歓迎されないインフレを抑制するために経済支援を縮小する場合のトリガーを含む、健全な金融フレームワークを確立することである。

行動のしきい値としては、前向きな調査、持続不可能な財政・経常収支、急激な通貨変動など、インフレ期待の低下を示す初期の兆候が考えられる。

ケーススタディによれば、強力な政策行動がインフレとその期待を抑制することはよくあるが、中央銀行の健全で信頼できるコミュニケーションもまた、期待を固定化する上で特に重要な役割を果たしている。当局は、個々には良心的であっても、複合的になるとIMFの予測を大幅に上回る急激な上昇をもたらす可能性のある物価リスクのパーフェクトストームの引き金に注意しなければならない。

最後に、今回の見通しの主な特徴は、経済圏ごとに大きな違いが起こることである。例えば、米国のインフレ率の上昇は、先進国の経済成長の加速に寄与すると予想されるが、ユーロ圏と日本のインフレ圧力は比較的弱いと推定される。

フランチェスカ・カセッリ氏は、IMF調査局の世界経済研究課のエコノミストである。以前はIMF欧州局に勤務。研究テーマは、応用計量経済学、国際経済学、貿易である。ジュネーブの大学院で国際経済学の博士号を取得。

プラチ・ミシュラ氏は、IMFの調査局のアドバイザーである。IMFへの加入前は、ゴールドマンサックスのグローバルマクロリサーチ部の最高責任者およびインドチーフエコノミストを務めていた。以前は、筆頭副専務理事のオフィスなど、ワシントンでIMFの複数の部署に勤務。2014年から17年の間、インドの準備銀行で専門家アドバイザーおよび戦略研究ユニットの責任者を務めた。それ以前は、インド財務省のチーフエコノミストアドバイザー室のシニアエコノミストを務め、首相の経済諮問委員会に所属していた。

注;ワタシの原文からの翻訳と日本語版では、多少違いがある。

この記事が気に入ったらサポートをしてみませんか?