1963 日揮HD

会社概要

沿革

エンジニアリングの会社で

戦後

出光の製油所などを建設。並行して触媒事業も手掛ける

1960-70年代

国内での製油所建設実績を足がかりに海外へ輸出開始。原子力や環境事業も開始

1980-90年代

円高によるコスト増大を、LNGなどの海外エンジニアリングも行い対抗。ファインセラミックスを始める

2000年代

中東のLNGのエンジニアリングが拡大

2010年代

シェール革命で、北米のLNGや天然ガスエンジニアリングを行う。太陽光発電プロジェクトにも参画

⭕️ 時代の変化に伴うエネルギーの変化に対応して旬のエンジニアリングを常に手掛けている

事業内容

総合エンジニアリング事業

プラント建築から維持までの一気通貫でプロジェクトマネージング

エネルギートランジッション(オイル、ガスの低またはゼロ炭素エネルギー化)水素を含む

病院や、製薬工場のエンジニアリング

インフラ事業

太陽光発電所、洋上風力発電、鉄道システム(海外輸出)、水処理、空港給油インフラ、工場のIOT化、野菜工場

資源リサイクル事業

廃プラスチックや油脂のリサイクル(SAFを含む)

株価推移

30年月足チャート

株価の推移は250-4300

250えんのあたりはプラント冬の時代

2000年代は中東諸国のプラントブーム

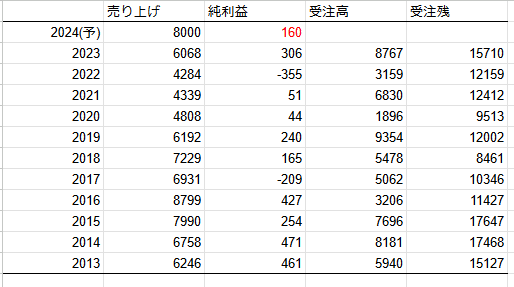

業績の推移

売上・受注について

赤文字は直近の業績修正です

売り上げは、2016年のピークに近く

2024年の受注高は8000,受注残は14961(業績修正前)なので

2016年と違い来期も同様な売上高が期待できる

また、2024年2月に出た下方修正でも、今期の純利益は減少する見通しだが手元資金と今後の見通しを勘案して配当予想を変えていないので

予想の受注状況に大きな変化はないと予想しています。

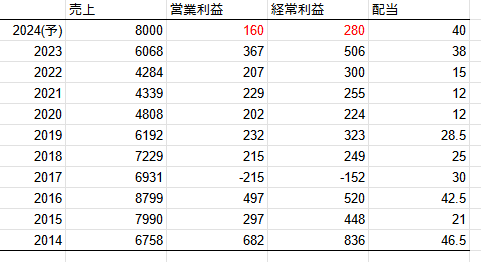

24年度3月期の下方修正の理由と来期への影響

工事遅延による費用増が販管費を押し上げたによるのが主たる理由で

これは22年に受注したタイの化学案件と20年に受注した国内のバイオマス発電案件。

タイの案件は9割ほど完了しており、

20年に受注して24年度中に引き渡しの国内バイオマス案件は、

レノバの石巻ひばり野発電所が条件が適合しており(レノバの決算説明書から推測)、現在は運転中なので

これらの案件について追加の費用はほぼないと推測。

過去の下方修正案件

2017年にも下方修正を出したことがあり

この時は工事による天候の遅延と円高で1か年分の利益を飛ばしている

株価への考察

2024年は3Qの総資産より算出

売り上げもBPSも過去の高値圏くらい上がっているが

株価は1500-1600くらいで250-4000のレンジに対して

割安感はある。

2025中期計画に対して

売上は達成、利益が期初で未達からの下方修正

2030の中期計画が次回の決算発表で出るが、現在の感じだと

2025に計画を達成し、さらなる成長シナリオを2030年に向けて計画するのでは?

気になる点は

配当性向30%で自社株買いもとなっているが

PBR1割れを意識した計画になるのであれば

株価の上昇も一層に高まる余地あり。

この記事が気に入ったらサポートをしてみませんか?