お金が欲しいときには融資をしてくれず、お金がいらないときに限って融資の勧誘が金融機関からあるのはなぜ?

これまで経営者として、金融機関といろいろな取引をされてきたと思いますが、「業績が芳しくなくてお金が欲しいときには、こちらから融資を頼んでも難色を示される」

「反対に、業績が良くてお金のいらないときに限って、『融資はいかがですか?』と融資を勧められる」

という経験はありませんか?

よく、経営者の方々から、

「金融機関は、晴れたときに傘を貸して、雨が降ったときには傘を奪う。」

といったコメントを聞きます。

そこで、今回は金融機関の融資について、

融資の仕組みや、業績によるスタンスの変化など

金融機関の視点から考えてみたいと思います。

これからご紹介する金融機関からの視点を持つことで、

金融機関と良好な関係性を築くことができるとともに、

不測の事態が起こった際にも適切な対応ができるようになります。

今までこの件で、ご相談いただいた経営者の方々も、

金融機関からの視点を持つことで、

金融機関と良好な関係性を築くことができるようになりました。

<融資の仕組み>

1.融資の基本原則について

① 安全性の原則

安全性の原則は、融資が期日に確実に回収されることです。

金融機関にとっては一番大切な原則です。

なぜなら、金融機関の資産は融資(=貸出金)であり、逆に預金は負債になります。

一定期間お金を借りて、それに見合う利息を付けて返す。預金も融資もこの点では同じです。つまり、預金は、金融機関が預金者から借金しているようなものなのです。

①資金確保:預金者や金融市場などから集めたお金(預金)を

⇒②融資実行:資金が必要な企業や個人などに融資(貸出)して

⇒③融資返済:融資先から金利を付けた上で全額返済してもらい

⇒④資金返済:預金者や金融市場などに金利を付けて返す

①⇒②⇒③⇒④の流れを「金融仲介機能」といい、これを繰り返すことで、金融機関は成り立っています。

もし、融資した資金が返済されなければ、貸し倒れとなり、理論的には預金を返せなくなってしまいます。

融資の資金は、預金者からの預金や金融市場などからの調達に依存していることから、預金者保護や信用秩序維持のために融資の回収は確実でなければなりません。

貸し倒れが続けば金融機関は破綻することになり、金融機関が破綻すれば預金の安全性も担保されなくなります。

このため、融資先の業況などを把握して、融資した資金が返済される可能性(安全性)を金融機関は見極めていく必要があるのです。

したがって、融資の実行に際しては、融資先の資金使途や償還能力、業況変化における対応力などについて十分な検討が必要です。

さらに不動産担保や保証人などによる債権保全の確認も欠かせません。

運転資金の場合は、融資先の売上債権の回収、棚卸資産や流動資産の資金化等により返済資金が確保されます。

また、設備資金の場合は、融資先の減価償却費と留保利益(当期純利益から社外流出を控除した金額)により貸出期間で分割返済されるのが一般的です。

したがって、融資先の財務状態や収益状況の正確な把握がなければ、返済計画の妥当性や返済能力の見通しの検討ができず、融資の安全性確保も十分に行うことができません。

また、融資実行時において、これらの点について十分に安全性を確認したとしても、景気変動や産業構造の変化、世界経済の変動など、外的変動要因等の不確定要因が大きい場合は、将来についての安全性を重視したチェックも重要になります。

安全性は、あくまでも融資先のキャッシュ・フローにもとづく返済能力によって決められるべきものであり、融資の回収に懸念がある場合は実行を見送るのが原則です。ただし、融資条件を厳しくしたうえで、不動産・有価証券などの物的担保や代表者の保証などの人的担保を徴求して案件を採り上げるケースもあります。

② 収益性の原則

収益性の原則は、金融機関が信用リスクに見合った適正な収益を確保することです。金融機関もビジネスですので、採算を確保しなければなりません。

金融機関は、預金などの資金調達に際して利息を支払います。そして、これに営業経費などを加えたものが、資金調達コストになります。したがって、この資金調達コストをカバーする収益の確保が、金融機関の経営上欠かせません。

また、適正な収益を確保して内部留保を充実させ、経営の健全性をより高めることは、公共性をもった金融機関に課せられた社会的な責任なのです。

融資での収益を簡単に表わすと、貸出金利と貸出金額を掛けたものになります。

このため、理論的には貸出金利をできるだけ高くすると同時に、貸出金額を増加させることにより、収益の増加が可能になります。

金利は、あくまで金融機関と融資先の合意によって成立するものですが、万が一、金融機関が自己の収益増大のためだけに、不当に高い金利を押し付けるようでは、競争力を失い、やがて多くの融資先を失う恐れがありますので、ある程度の範囲内に収まります。

金融機関は、不当に金利を高くするのではなく、経営の効率化や融資の効率化に努力することにより、常に良質で潤沢な資金を、できるだけ低金利で企業に供給するという、社会的使命を果たさなければなりません。

収益性の確保は、常に妥当な金利水準を維持することのほか、融資先の営業性資金の総合的な獲得や、為替・外為取引・納税・配当等の非金利収入の確保が重要です。

これらに伴う手数料収入の拡大,ビジネスマッチング(=営業紹介)などの多面的な取引の推進による総合的な取引採算の確保が,収益性の向上には欠かせません。

③ 成長性の原則

成長性の原則とは、融資の結果、その企業の健全な成長に寄与することです。

このため、金融機関は業界全体の将来性、業界内の地位、競合先の動向、販売力、商品力、経営者の手腕などを総合的に評価するのです。また、成長性の原則では、融資先が成長することで、金融機関も成長させていただくことを考えています。

金融機関の融資は、経済情勢や社会的ニーズの変化と密接に関連しています。特に経済の転換期にあっては、金融機関として、将来に向けてさらなる発展を指向して、融資先に対する積極的なサポートが必要となります。

IT 技術の進歩や国際化の進展で、融資先を取り巻く環境は日々大きく変わっていま

す。このため、金融機関は、過去のデータや実績のみに目を奪われることなく、また、先入観や世間の風評・外見に惑わされることなく、融資先をみていかなくてはなりません。

また、金融機関としては、融資先だけに注目するのではなく、常に産業構造の変化にも留意することが必要です。産業を取り巻く環境の変化は加速度的であり、その変化についていけない産業や企業は、どうしても衰退の道をたどることになります。

したがって、国際経済環境の動向や変化、国内人口構成の変化が融資先に与える影響などにも注意をしなければなりません。

④ 公共性の原則

公共性の原則とは、金融機関の社会的責任の実践です。

ビジネスとして儲かれば良いと言うのではなく、融資先に公共的な使命、社会的意義が認められなくてはなりません。

具体的には、金融機関では公序良俗の観点から、融資先が法令や行政上の規則、指導に従いビジネスを行っているか判断しています。

金融機関は融資に際して、社会・経済発展への貢献が求められています。そのため金融機関は経営効率化に努力し、低コストの資金を必要とする企業へ効率よく供給しなければなりません。

この低コスト資金の適正配分という社会的使命を果たすことにより、金融機関は社会経済の発展に貢献することができるのです。

融資に際しては、低コスト資金の供給、そして公平な資金配分が望まれています。金融機関の資金配分(供給)機能というのは、あくまで経済的効率を基準にした配分が原則になります。

そして、すべての融資希望先に対して、融資を受ける機会が公平に開かれていることが必要になります。特定の業種に対する偏りや、特定の企業に対し過度に集中した融資は、公共性・安全性の原則からみて問題があります。

金融機関は常に社会的必要性にもとづく資金の供給を心掛けなければなりません。特に投機的な資金や反社会的な活動あるいは組織への不健全な融資は、強い社会批判の対象になるほかリスクも大きいため、公共性の原則だけでなく安全性の原則にも反することになります。

また、不必要な融資も社会的必要性の充足度が小さく、その融資効果も疑問視されます。

その一方で、環境保全にかかる資金や地域開発のための地方公共団体からの資金需要は、一般的な融資に比べて取引採算性や取引メリットが劣るケースも少なくありませんが、金融機関の公共性・社会貢献の観点から、相応の資金提供は必須です。

⑤ 流動性の原則

流動性の原則とは、融資期間を調達する預金などの期間に見合った期間に設定するものです。

金融機関は預金者から申し出があればすぐに払い戻す必要がある普通預金や、1年から2年ぐらいの定期預金が大部分を占めています。預金とのバランスを考えると、融資期間は長期よりも短期のほうがいいということになります。

金融機関は,常に融資の門戸を広く開き、多くの産業界からの資金需要に積極的に応えることが望まれています。したがって、預金量に見合った貸出資産の流動性を維持し、資金の固定化を防止する必要があります。

貸出資産の流動性が低下すると、金融機関の資金繰りは硬直化する傾向にあり、円滑な資金運用に支障をきたす可能性があります。企業の財務内容を分析する場合は、資金の流動性について必ず分析しますが、金融機関もまた企業であり、運用資産の流動性確保が健全経営の基本であることは同じです。

しかし、ことさら流動性を確保しようとするあまり、融資期間を必要以上に短縮し資金の回転を速めたりすると、企業の資金繰りを圧迫してしまったり、収益性の高い長期資金の減少を招き、金融機関の収益性を低下させてしまう可能性もあります。要は、資産と負債のバランスを考慮し、資産構成の健全化を心掛けた運用が大切なのです。

融資の基本原則についてみてきましたが、融資申込み時点で、一番、重要視されるのは、安全性の原則です。あなたが経営する会社に融資したお金を、約束通り返してもらえる可能性が高いかどうかがポイントとなります。

言い換えると、融資申込み時点で、その融資が決定されるかどうかは、「あなたの会社が融資金の返済をできる根拠と説明」が重要ということになります。

2.融資先(=債務者)の評価:「債務者格付」、「債務者区分」について

①債務者格付

融資先(=債務者)の「将来の債務返済能力」を示す客観的な指標として、各金融機関が独自に定めたものです。

各金融機関で格付の付け方が違いますが、主な評価項目としては、下記のようなものがあります。

・財務的側面の評価(定量評価)

・非財務的側面の評価(定性評価)

・その他評価項目などによる総合評価

「債務者格付」は、債務者としての融資先の信用力の程度を表す最も基本的な指標となりますので、債務者毎の与信管理から、自己査定に至るまで幅広く活用されています。

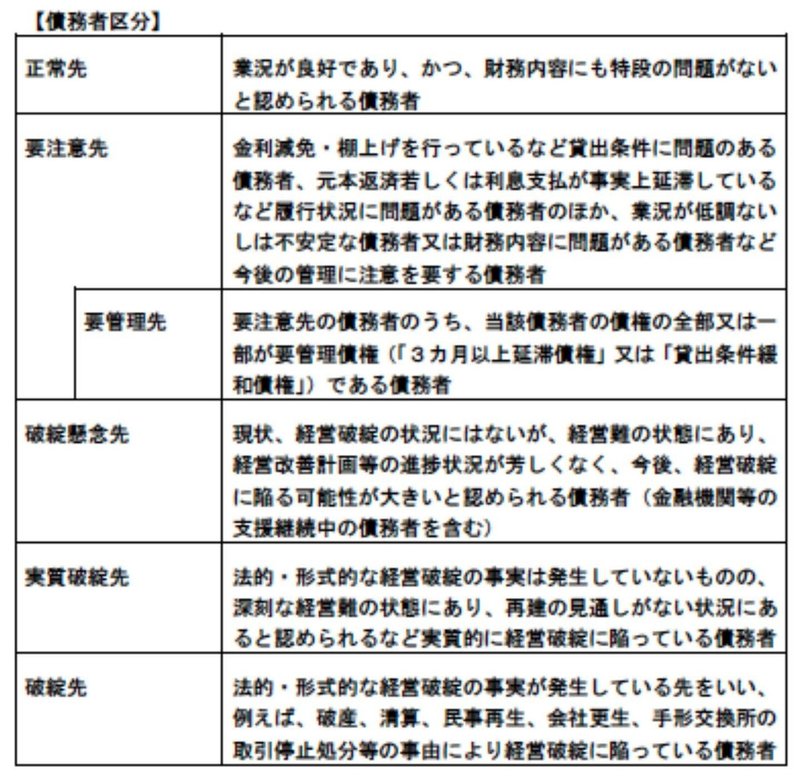

②債務者区分

「債務者区分」は、債務者の財務状況、資金繰り、収益力等により、返済の能力を判定して、その状況等により債務者を正常先、要注意先、破綻懸念先、実質破綻先及び破綻先に区分することをいいます(金融庁HPより)。

つまり、各金融機関が独自に定めた項目で債務者のリスクを見極めて順位付けするのが「債務者格付」で、その結果が「債務者区分」となります。

③資産査定(自己査定)

さらに、これらをベースに、金融機関の融資資産全体(ポートフォリオ)のリスク=回収懸念を分析することを「資産査定(自己査定)」といいます。

資産査定とは、金融機関の保有する資産を個別に検討して、回収の危険性又は価値の毀損の危険性の度合いに従って区分することであり、預金者の預金などがどの程度安全確実な資産に見合っているか、言い換えれば、資産の不良化によりどの程度の危険にさらされているかを判定するものであり、金融機関自らが行う資産査定を自己査定という。自己査定は、金融機関が信用リスクを管理するための手段であるとともに、適正な償却・引当を行うための準備作業である。また、償却・引当とは、自己査定結果に基づき、貸倒等の実態を踏まえ債権等の将来の予想損失額等を適時かつ適正に見積ることである。(金融庁HPより)

④債務者区分による融資への影響

債務者区分の違いで、融資の可否について線引きがなされます。

「正常先」と「要注意先」については、融資検討可能ですが、「破綻懸念先」、「実質破綻先」および「破綻先」については、融資検討不可となります。

なぜならば、「正常先」と「要注意先」までならば、融資をしても返済をしてもらえるが、「破綻懸念先」、「実質破綻先」および「破綻先」は返済することができないので、融資をすることができないためです。

融資可能な「正常先」と「要注意先」であれば、債務者格付の順位が高い企業ほど返済できなくなるリスクが少なくなるので、よりよい条件(より多くの融資金額、より低金利での融資、保全・担保等の信用補完不要など)で融資を受けることができます。

逆に、格付が低くなるほど融資金額が減らされたり、融資金利が高くなったりします。また融資実行時に、保証人や担保を必須とされたりして、融資条件が悪くなってきます。

金融機関を、経営者であるあなたに置き換えて、他社や従業員へのお金を融通する際のことをイメージすると、ご理解いただきやすいと思います。

3.融資案件の評価のポイントは下記のようなものがあります。

①債務者区分(格付)

②資金使途

③返済原資

④返済条件(上記②および③に応じて適切か)

⑤申出背景の妥当性

⑥担保・保全(信用補完)

⑦リスク・リターンの妥当性

⑧総合的判断

金融機関が融資案件を評価する際には、あなたが経営する会社の債務者区分が、融資検討可能な「正常先」または「要注意先」であることが前提となります。

その上で、融資の基本原則についての適格性、債務返済能力、資金使途、返済原資、返済条件に問題がなく、申出背景が妥当であることが必須条件なのです。

更に、保全の確保、リスク・リターンの妥当性を検証した上で、総合的な融資判断を行うこととなります。

このため、あなたの会社の「業績がいい」場合は、返済できなくなるリスクが少ないと判断されますので、よりよい条件(より多くの融資金額、より低金利での融資、保全・担保等の信用補完不要など)で融資を受けることができます。

逆に、「業績が悪く」なればなるほど、返済できなくなるリスクが大きいと判断されますので、融資金額が減らされたり、融資金利が高くなったりします。更に、融資実行時に、保証人や担保を必須とされたりして、融資条件が悪くなってきます。

当然と言えば当然なのですが、金融機関が融資案件を評価する際には、上記のようなポイントがありますので、「業績がいい(=晴れた)」ときには傘を貸して(=融資をして)、「業績が悪い(=雨が降った)」ときには傘を奪う(=融資をしない・融資条件が悪くなる)と揶揄されることが多いのです。

<まとめ>

未曾有の事態である「コロナ渦」の状況下、経営者であるあなたが金融機関に融資の申し込みをする際に、ご留意いただきたいポイントとして、融資の基本原則、融資先の評価、融資案件の評価についてご説明しました。

繰り返しになりますが、融資申込み時点で、一番、重要視されるのは、安全性の原則です。つまり、金融機関があなたの会社に融資したお金を、約束通り返してもらえる可能性が高いかどうかがポイントとなります。

言い換えると、申し込んだ融資が実行されるかどうかは、「あなたの会社が融資の返済をキチンとできる根拠・説明」が最重要ということになります。

融資の返済をキチンとできる根拠・説明が十分になされて、返済できなくなるリスクが少ないと金融機関が判断すれば、よりよい条件(より多くの融資金額、より低金利での融資、保全・担保等の信用補完不要など)で融資を受けることができます。

逆に、根拠・説明が十分になされずに、返済できなくなるリスクが大きいと金融機関に判断されてしまうと、融資金額が減らされたり、融資金利が高くなったりします。さらに、融資実行時に、保証人や担保を必須とされたりするなど、融資条件が悪くなってきます。

また、金融機関に「営業紹介」を依頼するには、あなたの会社が「正常先」であり、「格付」も上位であることが必要条件となります。

金融機関を活用して、良好な関係を築いていくためにも、「格付」「債務者区分」「融資案件の評価ポイント」がどのようなものであるかを理解して、今後の参考にしていただければ幸いです。

金融機関による「営業紹介」と「資金調達」を両輪として売上増加を実現するためにも、「必要な時に、必要な資金」を金融機関からスムーズに「資金調達」するため、「無理なく無駄なく調達する仕組みづくり」を目指しましょう。

この記事が気に入ったらサポートをしてみませんか?