誰でもわかるお得な競売不動産の始め方【基礎から具体的な始め方まで】

要約

✅ 競売不動産の基礎

✅ 競売の進み方

✅ 入札方法の具体的な流れ(画像あり)

一般的には「怖い」「危ない」イメージのある競売不動産ですが、実はお買い得な不動産がたくさんあります。

本記事を読めば競売不動産の基礎が分かり、一歩踏み出すことができます!

本記事では、競売不動産についての知識を身に付け、競売不動産を取得する具体的な流れを理解することを目標にしています。

競売不動産とは

競売不動産の話をする前に、「不動産」とは何かについて説明します。

不動産とは

不動産とは、「資産のうち、土地と土地に定着して動かせないもの」と捉えられます。例えば個人の住宅やオフィスビルは不動産ですが、車や宝飾品などは動かせますので不動産とは言えず、「動産」に分類されます。

わかりづらいものとして、物置やカーポートなどの建物に付属している設備がありますが、土地に定着、つまり地面に固定されているものは不動産に分類されます。そのため、地面に固定されているカーポートや物置は不動産です。一方で、重量があろうとも固定されていないものは動産とみなされますので、ただ地面の上に置かれたコンテナなどは動産と認定されます。

こうした「何を不動産とみなすか」「何を動産とみなすか」は競売の資料の中でも言及されることがありますので、注意しておきましょう。

競売不動産とは

本題の競売ですが、競売とは、「銀行が債務者から債権回収のために申し立てる、裁判所を通した資金回収の手続き」のことです。

よくある競売のパターンは「住宅ローンで購入した物件が差し押されられる」というものです。

この場合、住宅ローンを借りた人(物件所有者)が債務者、住宅ローンを貸した銀行が債権者です。

そして、返済が滞った物件を差し押さえて売るための、裁判所が行うオークションが競売です。

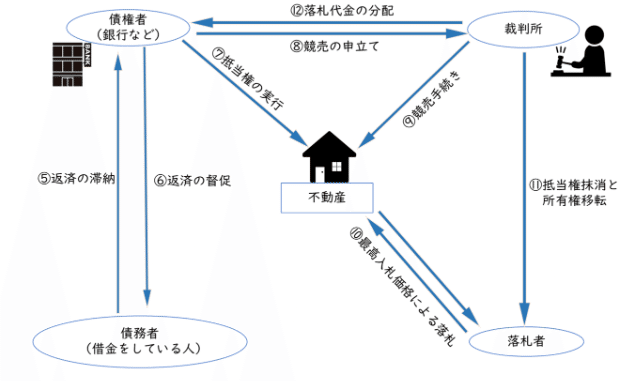

この流れを図示したのが、下の図です。

1枚目は住宅ローンでのお金の貸し借り、権利関係を示しています。

住宅ローンを使用して自宅を購入することは一般的ですので、多くの住宅がこの流れを経て購入されています。

2枚目は住宅が差し押さえられ、競売にかかる流れを示しています。

実際に競売に入札するためには、2枚目の⑨~⑪の流れだけで大丈夫ですが、その背景としてこのような流れになっていることを理解しておきましょう。

まとめると、競売不動産は「裁判所に差し押さえられた不動産」ということになります。

競売不動産で住宅ローンは使える?

結論「住宅ローンで競売不動産を購入することはできます」。

ただし、銀行によっては競売不動産には住宅ローンを出さなかったり、後で解説するように、審査スピードの関係で残代金納付が間に合わなくなる可能性があります。

大損する可能性もあるので、必ず住宅ローンが間に合わなくても自己資金で賄える範囲の競売不動産に入札するようにしてください!

競売は危なくないのか?お得なのか?

競売は危なくないのか?

さて、上で説明した競売の流れを理解すると、「競売は危なくないのか?」について適切な判断を下せるかと思います。

多くの人が住宅ローンを利用して不動産を購入している以上、競売に回ってくる物件もよくある住宅が最も多いです。

競売に付きまとうよくあるイメージとして、「ヤクザがかかわってる」、「事故物件が多い」、「情報が全然ない」というものがありますが、これらは的外れであるといえます。

なぜなら、差し押さえられるまでは普通の人が普通に暮らしていたような住宅が大半だからです。

さらに、2000年代に入って競売手続きから反社会的勢力を締め出そうとする動きが加速し、いわゆるヤクザは競売手続きに関われません。

また、情報についても、競売では裁判所の執行官と不動産鑑定士が物件の情報、現状、評価額を調べて一般に公開しています(いわゆる3点セット)。

3点セットは一般的な戸建でも30ページ以上にも及び詳細が述べられています。

読み方にコツは必要ですが、一般的な不動産のチラシ(マイソク)よりも充実した情報が掲載されており、入札判断には十分なものだと思います。

以上のことから、競売不動産は「危なくない」ということになります。

次に、「競売不動産はお得なのか?」ということを考えていきます。

競売不動産はお得なのか?

結論から言うと「一般の市場よりも3割くらいは安い(お得)だと考えています。

私も競売市場から物件を購入し賃貸経営をしていますが、仕入れ値が安く済むおかげで実利回り25%以上で稼働しています。

投資家向けの物件紹介サイト(楽待、健美家など)や一般の不動産市場、不動産業者の紹介など、様々な物件の仕入れ先があるにもかかわらず、なぜ競売を選ぶのか?

それはずばり「市場のフィルターを通っていないから」です。

競売はたいてい、㎡単価×面積で計算される「積算価格」という値付けを基準にしています。

そしてこれらの価格から、物件の不具合やリスクなどを割り引いた価格が入札の開始額になります。

(競売で収益性が高い物件は「収益還元法」という計算方法が用いられることがありますが、メインではないので割愛)

この価格を割り出すプロセスの中で、売主や業者がふつうは考慮するであろう「相場がこれくらいだから」とか、「この価格で反響がないから値下げする」みたいな、通常の市場で行われるような価格の調整が入っていません。

これが競売不動産が市場のフィルターを通っていないという意味です。

積算価格がなぜ割安なのか

不動産の価格は「一物五価」といわれるように、いくつかの値段がつけられています。

(公示地価、基準地価、路線価、固定資産税評価額、実勢価格の5種類)

投資目線で考えると一番大事なのは実勢価格であり、いわゆる市場での売値に当たります。

一方で、積算価格は公示地価をもとに割り出されるもので、必ずしも実勢価格と同じではありません。

たいていの場合は、実勢価格>積算価格になることが多く、ここに競売不動産と一般市場での不動産の「歪み」が生まれます。

「公示地価も実勢価格や取引実績を参考に計算してるはずだからそんなに違わないんじゃ?」と思われるかもしれません。

(公示地価の決め方は「「土地について、自由な取引が行なわれるとした場合におけるその取引において通常成立すると認められる価格」(法第2条第2項)、すなわち、市場性を有する不動産について、現実の社会経済情勢の下で合理的と考えられる条件を満たす市場で形成されるであろう市場価値を表示する適正な価格、換言すれば、売手にも買手にもかたよらない客観的な価値を表したものである。」という建前があります)

しかし、税収や行政の土地取引の基準にもなっている公示地価が株価のように乱高下することは現実的ではなく、市場の波よりもずっと緩やかな推移を示すというのが実際のところかと思います。

こうしたことからも、市場が高騰しているほど競売不動産の優位性が強まります。

競売不動産の優位性

当然、市場が高騰すると競売不動産の方に買い手が流入し、結局は競売不動産も高騰するということは起こりえます。

しかし、市場のフィルターを通って旨味のすくない物件価格を基準に購入するよりも、積算価格から始まり、安く落札できる可能性を秘めている競売・不動産はやはり魅力的ではないでしょうか。

一般市場では買値を競売不動産ほど自由には決められず、売主優位なのは間違いありません。

競売不動産は行政がいわば取引相手であり、そこに利益相反はなく、買い手側が自由に入札額を決められます。

また、上で述べたように実勢価格>積算価格になるケースが多いことは、出口を考えるうえでも非常に大きな強みになります。

競売不動産で実勢価格よりも安く買えれば、それをそのまま市場で売りに出すだけで損はしないのです。

これは、撤退を考えるにも出口戦略を考えるにも非常に心強い要素といえます。

入札の際、心によぎるのは「損をしたらどうしよう」、「客付けできなかったらどうしよう」ということですが、「最悪、すぐに売ってしまっても損はしない。撤退してまたやり直せる」と思えれば思い切りも付くというものです。

(※頻繁な売買はそもそも宅建業で規制されてるのでお忘れなく)

「不動産投資は結局のところ仕入れ値が全て」とよく言われます。

安く買えれば、貸すにしろ売るにしろ利益が出やすく、仕入れ値で勝負の8割がたが決まると思います。

安い基準価格から自分の予算、投資基準に合う資金で勝負ができ、撤退もしやすいというのが競売不動産の強みだといえます。

競売入札の流れ

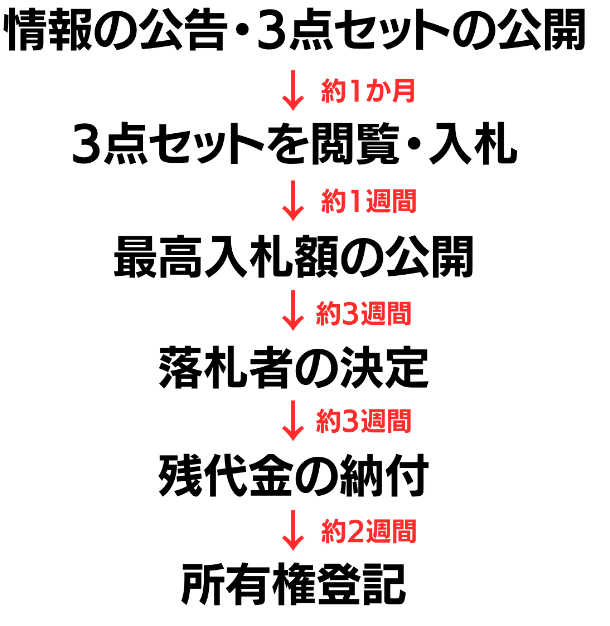

競売は下記のような流れで進んでいきます。

不動産の調査結果や売却基準価格についての情報を一般に公開することを公告といいます。

入札希望者は公告された情報を裁判所の不動産競売物件情報サイト(Broadcast Information of Tri-set system;BIT)や981.jpといったポータルサイトなどから取得・閲覧し、入札するか否か、入札価格などを検討します。

競売では公告後から入札期間までは一ヶ月程度掛かります。この間に、入札に必要な情報の収集や書類の準備を行います。

公告された情報の中には、物件所在地、(建築)面積、建築年月日、評価額などの情報が含まれます。

競売の場合には物件の写真、関係者の陳述、評価額算定の根拠などが3点セットとして公開されます。

(3点セットの見方は別記事にて解説しています。)

3点セットをもとに、入札する物件、入札価格を決めたら入札をします。

まずは入札に必要な書類の準備をする必要があります。

競売の場合には各地方裁判所ごとに提出する書類が微妙に異なりますので、事前に取りに行くか、郵送で取得するようにします。

こちらが郵送を希望しても、封筒と希望冊数の郵送、裁判所の準備と返送、到着、と3日以上はかかりますので、入札期間に入ってから慌てないよう、あらかじめ準備をしておきましょう。

また、競売では入札に必要な保証金を振込む必要がありますので、銀行振込のスケジュールも確認しておく必要があります。

保証金振込の際に銀行の収受印という、振込の証明をもらって、これを入札書類とともに提出する必要があります。

銀行は平日日中しか開いていませんので、余裕をもって振込作業をしてください。

振込自体は入札期間の前でも問題ありません。

入札は一定の期間に行わなければなりません。この一定の期間を入札期間といい、入札書類をこの期間内に提出する必要があります。

入札期間は競売では1週間です。

この入札期間に以下の書類を提出します。

入札書

記入日、氏名、住所、入札物件の事件番号と物件番号、入札金額を書き入れ、入札書用の封筒に折って入れて糊で封印します。

住所や氏名は印鑑などでも問題ありません。書き損じは基本的にNGなので、他の書類より慎重に書きましょう。

陳述書

暴力団・反社会勢力でないことを証明するための書類です。

ただの宣誓の意味合いだけでなく、最高価格入札者となった際には警察が入札者本人を調査しているようです(裏で行われるため、特に入札者が何かする必要はありません)。

陳述書に記入する事項は、(空欄の場合は)裁判所名、記入日、氏名、住所、性別、生年月日です。陳述書はどこの裁判所も同じ形式で、Web上からダウンロードできるので、自分で印刷して記入してもOKです。

保証金振込証明書

入札に先立ち、保証金を裁判所に振込む必要があります。

保証金を銀行から振り込んだ際に貰える「裁判所提出用の振込依頼書」を貼り付け+割り印をした上で必要事項を記入します。

記入項目は、氏名、住所、事件番号、物件番号、開札日、保証金振込先(自分の口座)です。

住民票(個人)or 履歴事項全部証明書(法人)

入札する身分として、個人か法人かによって提出する書類が異なります。個人の場合、住民票(個人番号なし)、法人の場合には履歴事項全部証明書の原本を提出します。

これらの提出書類は裁判所から取り寄せることになりますが、取り寄せの際には個人で入札するか、法人で入札するかをきちんと伝えるようにしましょう。

また、一度に1部ずつ取り寄せると面倒ですので複数部数送るよう伝えます。

これらの書類を提出する際、入れる封筒に決まりはありませんが、裁判所から指定されている場合はそれに従いましょう。

また、郵送方法のうち書留が推奨されていますが、普通郵便でも問題ありません。

入札の期日は入札期間最終日の17時までの場合が多いです。普通郵便で間に合わない場合は速達にして送ります。

最高入札者の決定

入札期間の1週間後に開札期日が設定され、入札額の最高額が公開されます。

開札結果は電話で問い合わせるか、掲載までにタイムラグはありますがWeb上で確認することもできます。

競売の場合はBITというシステムで全国の競売不動産情報が共有されています。

また一般社団法人不動産競売流通協会(FKR)が運営している「981.jp」でも開札結果を確認することができます。

ご自身の入札価格は控えておき、開札日には必ず確認をするようにしましょう。

落札できなかった場合には事前に振り込んだ保証金が1週間ほどで指定された口座に振込まれます。

また、入札はしなかったけれども気になっていた、という物件がありましたら、その物件の価格も確認をしましょう。

自分の予想した落札価格と実際の落札価格の答え合わせをして、相場観を養うことができます。

落札者の決定

開札日にご自分が不動産を落札できた方、おめでとうございます!本当に嬉しいものですよね。

さて、落札者が決定した後、すぐに所有権が移転するかというそうではなく、結果に不服のある人が抗告できるように、売却の決定までに1週間の猶予期間が設けられます。

元所有者の方やその親族による不服申し立てなどがあると、1週間以上かかることがあります。

落札者が抗告期間できることとしては、物件に足を運んで資料に記載のなかった瑕疵(欠陥や誤り)がないかどうかを確認します。

もしここで不動産評価額を変えるような重大な瑕疵が見つかり、それが3点セットに記載されていない場合には、裁判所に申し立て、受理されれば落札を取り消すことができます(民事執行法71条6号「執行裁判所は、次に掲げる事由があると認めるときは、売却不許可決定をしなければならない」、「六 売却基準価額若しくは一括売却の決定、物件明細書の作成又はこれらの手続に重大な誤りがあること」)。

売却許可決定が降りると同時に、残代金納付期限通知書が裁判所から送られます。

この書類に売却許可決定が降りた旨と、残代金の額、納付期限、手続きに必要なものが記載されています。

必要なもののうち、固定資産評価証明書は物件所在地の役所で取得する必要があるため注意してください。

売却許可決定の書面のコピーと本人確認書類があれば取得できます(郵送の場合定額小為替300円必要)。

また、落札後に残代金を納付するまでの間に金融機関から融資を受けることができれば、一般の不動産売買のように、結果的にレバレッジを利用して物件を取得することも可能になります。

ただし、競売の場合、融資が下りなかったからといってノーペナルティで落札を取り消してはくれない(保証金没収)ため、必ず自己資金でも賄える範囲で入札しましょう。

残代金納付と登記識別情報通知

残代金とは落札代金から入札保証金を引いた額のことで、この残りの額を納付することを残代金納付といいます。

残代金を納付した時点で所有権を獲得したとみなされ、登記識別情報通知が郵送されます。

登記識別情報通知はあなたがその不動産の所有者であることを示した書類で、再発行できない極めて重要な書類といえます。

落札した物件が施錠されていて、元所有者から鍵が譲り受けられない場合は専門家に開錠してもらう必要がありますが、この登記識別情報通知があれば鍵の開錠が可能になります。

実際の登記の移転手続きは裁判所が行ってくれます。

このプロセスには1週間ほどかかりますので、その間に取得した不動産の使用目的に合わせた準備をしておきましょう。

この記事が気に入ったらサポートをしてみませんか?