賢い生命保険の選び方とは?必要な保証を確実にするコツを解説‼️

生命保険には、病気や介護などの緊急時に支援を提供してくれる頼もしい面があります。しかし、ただし、何でもかんでも生命保険に加入することが最良というわけではありません。

生命保険にはリスクに対する様々なタイプや保障内容があります。自分や家族に最も適した生命保険を選ぶことが肝心です。この記事では、適切な保険の選択方法や必要な保障額の考え方、検討すべき重要な保険について紹介します。

適切な生命保険に加入するために

適切な生命保険を見つけることは容易ではありません。この記事では、自分に最適な生命保険を選ぶための5つのポイントを紹介しています。

1. 自分や家族のライフイベントを考慮する。

2. 緊急時に必要な保障を検討する。

3. 必要な保障額を見積もる。

4. 必要な保障内容を備えた生命保険を探す。

5. 適切な生命保険が見つからない場合は複数の保険を組み合わせてカバーする方法もあります。

生命保険を選ぶ前に、どんな種類があるか見ていきましょう。

生命保険の種類

生命保険には、加入者が共に保険料を支払い、リスクに備える協力的なシステムがあります。生命保険の種類にはいくつかの分類方法がありますが、ここでは「どんなリスクに備えるための保険か」という点に焦点を当てて説明します。

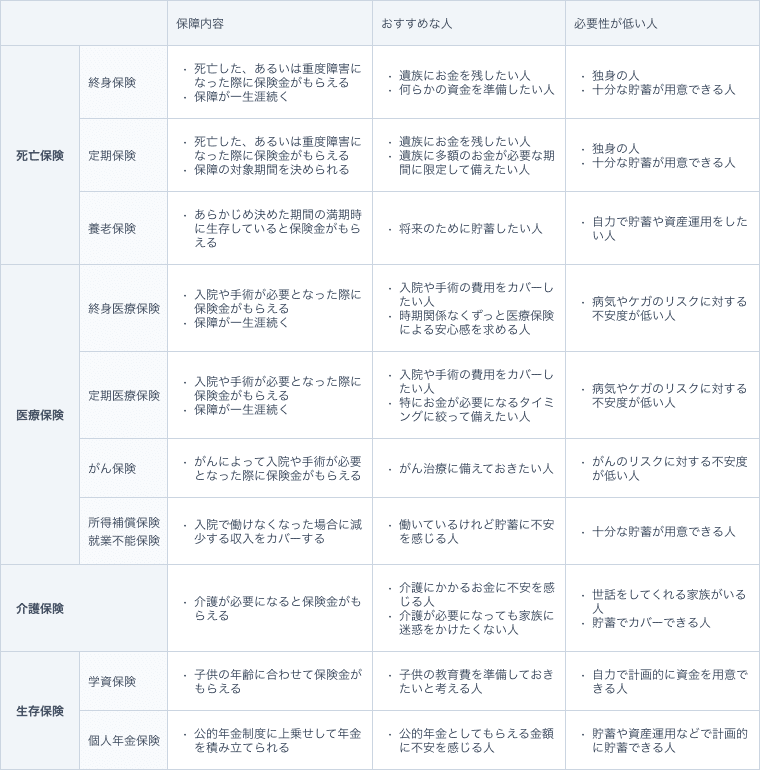

死亡に備える保険

死亡に備える保険として生命保険があります。これは、被保険者が亡くなった際に保険金が支払われる保険で、一般的に死亡保険として知られています。死亡保険には以下の3つのタイプがあります。

- 定期保険: 一定期間のみ被保険者の死亡を保障する保険で、保険料が手ごろであり、保障期間が終了した後は更新や他の保険への移行が可能です。

- 終身保険: 解約しない限り一生涯続く保障期間を持つ保険で、一定期間後には保険料を上回る解約返戻金を受け取ることができる場合もあります。

- 収入保障保険: 死亡時に一括で支払われるのではなく、定期的な支払いが家族の生計を支える保険で、満期まで定額の支払いが行われます。

病気や怪我に備える保険

病気やケガに備えるための保険には、次のような種類があります。

- 医療保険: 通院や入院、手術などの場合に支援金を受け取ることができる保険です。

• がん保険: がんに罹患した際に支援される保険であり、入院や手術、通院などの経費に対して支払われる給付金が含まれます。ただし、がん保険にも種々のタイプがあり、通院が保障されるか否か、またがんが診断された瞬間に一括で支払われる一時金があるなど、多様な仕様が存在します。自身の希望に応じた保険を選択することが重要です。

• 就業不能保険: 病気やケガによって働けなくなった際の収入減に対処する保険です。例えば、第一生命の「就業不能保険(無解約返還金)(2019年版)」では、14日以上の入院などで働けない場合に支援される給付金が提供されます。詳細については契約の概要、留意事項、または契約の案内をご確認ください。

介護が必要になったときに備える保険

介護の必要性に対応するための保険として、介護保険があります。公的な介護保険制度と同じ名前なので、混同しないように注意が必要です。

介護保険は、民間の保険会社が提供しており、自身が介護が必要になった際に一時金や年金を受け取れる保険です。

貯蓄性のある保険

貯蓄性のある保険としては、学資保険や個人年金保険、養老保険などが考えられます。

個人年金保険や養老保険は、年金や満期保険金を受け取る前に亡くなった場合、遺族に死亡保険金が支払われる仕組みです。このため、死亡時の備えとして、これらの保険を利用することも可能です。

・学資保険: 子どもの教育費用に備えるための保険で、保険料を支払い、進学時などに学資金や満期保険金として受け取れる仕組みです。入学時に受け取るタイプや大学入学時に一括で受け取るタイプなど、さまざまな内容があります。

また、学資保険の中には、保険料の支払い期間中に契約者(親権者)が亡くなった場合、その後の保険料の支払いが免除されるものもあります。

・個人年金保険: 公的な年金だけでは老後の資金に不安を感じる場合などに、自ら積み立てることができる年金の一種です。年金の受け取り方法によって、確定年金・有期年金・終身年金などの種類が存在します。

・養老保険: 死亡保障と貯蓄の両方を持った保険です。保険契約者が亡くなった際には死亡保険金が支払われ、保険期間中に生存していた場合には満期保険金が受け取れます。

必要な生命保険は人によって異なる

生命保険の必要性や種類は、家族構成や年齢、資産状況などによって異なります。生命保険を選ぶ際は、ただ商品を比較するのではなく、自分や家族がどのようなリスクに備える必要があるかを把握することが重要です。まずは、自分や家族が今後直面するかもしれないリスクをリストアップしてみましょう。

<今後のリスクの例>

- がんのリスク

- 収入が不安定な場合の家計の心配

- 老後や介護の不安

- 家計の主要な収入源が失われた場合の生活不安

- 子供の教育費の心配 など

そして、それぞれのリスクが発生した場合に生じる問題や、それを金銭的に補償できるか、必要な費用がどの程度かを確認していきます。リスクや必要な保障額は個々の家庭によって異なるので、自分自身の状況に焦点を当てることが重要です。ここではいくつかの具体例を挙げていますので、生命保険選びの際の参考にしてみてください。

必要な生命保険の例

必要な生命保険は、生活様式や資産状況に応じて異なります。以下に3つの例を挙げ、検討が必要な保険についてご案内します。

- 独身で新入社員で一人暮らしで貯蓄がない方:医療保険

このような方は、病気やケガで医療費を賄うことが難しいかもしれません。医療保険を検討することが有益ですが、高額療養費制度や勤務先の健康保険組合の給付制度もあるので、保険内容を詳しく確認することが大切です。

- 独身の高齢者で一人暮らしの方:医療保険/介護保険

高齢の方は病気やケガになるリスクが高く、また介護が必要になることも考えられます。介護保険や医療保険で、将来のリスクに備えることが重要です。

- 自営業の夫と専業主婦の妻、子ども1人の家族:死亡保険/がん保険/学資保険/個人年金保険

この家族構成の場合、夫の死亡保険を確保することが先決です。また、がん保険や子供の教育費用をカバーする学資保険、さらには夫の老後の年金を支えるための個人年金保険も検討が必要です。夫が自営業で国民年金のみを受け取れる場合、十分な死亡保障を準備することが重要です。

生命保険は定期的な見直しが必須

生命保険は、定期的な見直しが不可欠です。

ほとんどの人が人生の過程で家族構成に変化を経験します。一人暮らしから結婚、子供の誕生、家族の喪失など、さまざまな変化があります。

このような変化に合わせて、家族構成や職場、年齢、資産などによるリスクや必要な資金も変わってきます。したがって、生命保険も、ライフステージが変わるたびに見直すことが大切です。

また、医療の進歩に伴い、保険の内容も日々変化しています。かつては長期入院に重点を置いた医療保険が一般的でしたが、現在は短期入院や通院をカバーする保険が増加しています。特に医療保険やがん保険においては、時代に合わせた適切な治療方針に基づいた保険に加入することが必要です。

具体的な生命保険の選び方

生命保険を選ぶ際の実践的な手順についてお伝えします。以下の5つの段階に従って、自分や家族に本当に必要な保護を考えてみましょう。少々手間がかかるかもしれませんが、これは自分や家族の将来を見据える作業です。将来の資金計画や安心な暮らしの基盤を築くために、ゆっくり時間を取って議論してみてください。

1. 家族のライフイベントを考慮する

まずは、家族のライフイベントを考えます。これには、結婚、子供の出産、子供の教育、旅行、自動車の購入など、人生の重要な節目や出来事が含まれます。家族それぞれのライフイベントを整理するために、一覧表を作成することが役立ちます。ライフイベントを整理する際には、記入できるテンプレートやツールを活用すると便利です。

■ライフイベントの例

2. 緊急時に必要な保護を検討する

万が一の出来事に備え、リスクを洗い出し、適切な保障が必要かどうかを検討します。以下の点を具体的に考えてみましょう。

- その人の死亡が生活に影響を与えるか?

家族がその人の死亡で生活に困る場合、死亡保険に入る必要があります。遺族に適切な支援を確保しましょう。

- 疾病やケガで収入がなくなる場合や医療費が必要な場合に備えられているか?

疾病やケガでの「医療費」「収入補填」「入院や移動費用」などをカバーできる貯蓄があるか確認しましょう。必要に応じて医療保険やがん保険に入ることを考慮します。ただし、公的医療保険制度(健康保険、国民健康保険、各種共済組合など)や会社員の福利厚生制度も存在しますので、適切な手当や補償を受けることができるか確認しましょう。国民健康保険は傷病手当金制度が通常ありませんので注意が必要です。制度や必要な資金は家庭ごとに異なりますので、自分や家族に適した制度を見極め、足りない部分を保険でカバーすることが重要です。

- 将来の貯蓄に不安があるか?

学費や老後の資金に不安がある場合、学資保険や個人年金保険を利用することを検討します。生命保険には、支払った保険料が所得控除の対象となるため、税金の軽減にも役立ちます。また、早期解約のリスクが少なく元本を守りながら資産を形成することができます。これは、計画的な貯蓄が苦手な人や貯金を使いたくない人にとって有益です。

- 介護が必要になった場合、介護費を支払えるか?

介護保険を検討する必要があります。介護費用は介護レベルや介護サービスの頻度によって異なります。生命保険文化センターによる平均月額8.3万円のデータもありますが、介護費以外にも医療費やおむつ代などが必要です。

3. 必要な保護額を見極める

自身や家族がリスクに備える必要がある額を特定しましょう。保険の保護を考える前に、まずは公的な支援制度について把握しましょう。

<公的支援の例に応じたリスク別の制度>

- 死亡時の遺族年金

- 疾病やケガの際の高額療養費制度や傷病手当金

- 学費支援の児童手当や無償化制度

- 老後の老齢年金

- 介護サービスの介護保険 など

これらのリスクごとに、述べたような公的制度を利用することができます。また、住宅ローンを抱えて団体信用生命保険に入っている人は、その保護を活用できるかもしれません。このような公的制度の内容を確認した上で、必要な保護額が不足しているかを検討してみます。

4. 適切な保険内容を満たす生命保険を見つける

必要な保険内容を特定したら、それを満たす生命保険を見つけましょう。死亡保険や医療保険など、多様な商品が存在します。それぞれの保険商品には異なる特長がありますので、自分の希望に合ったものを選ぶことが重要です。

保険を比較する際には、以下の点を確認してください。

<生命保険の比較ポイント>

- 保障内容:主契約の内容だけでなく、付加できる特約も確認すること

- 保障額:必要な保障を適切にカバーできるか

- 保障期間:一定期間のみの保障か、それとも終身保障か

- 保険料:毎月の支払い額が適切であるか、家計を圧迫しないか

- 保険料の支払い期間:短期間での支払いか、それとも終身的な支払いか

- 解約時の返還金:保険を解約した際に返金されるかどうか

保険料の支払い方法を選ぶ際、定期的な見直しを予定している場合は、一括払いや短期払いは避けるべきです。一方、終身契約を考えているなら、一括払いや短期払いで老後の支出を抑えられる利点があります。短期払いは保険期間よりも短い期間で支払いを終えますが、毎回の支払いは高くなります。解約時に返還金が戻る保険商品では、保険料がやや高くなることにも注意が必要です。

5. 適した生命保険がない場合はいくつかを組み合わせてカバーする

適切な生命保険が見つからない場合は、複数の保険を組み合わせて必要なカバーを確保することが考えられます。ただし、過剰な保険にならないよう、受け取れる補償額をよく確認することが重要です。同じ内容の保険を同じ会社で重ねて加入する場合、損害保険では一つの保障しか受けられませんが、生命保険では複数の保障が対象になります。ただし、契約が適切でないと判断される場合、解約(重大事由解除)につながる可能性もあるため、契約内容や支払い条件を確認することが大切です。

保険は貯蓄だけでは補えないリスクに備えるためのもの

保険は、貯蓄だけではカバーしきれないリスクに対処するための手段です。貯蓄はさまざまなリスクに備えることができますが、個人が用意できる額には限界があります。例えば、「もしもの時に3,000万円貯金したい」と思っても、それは簡単なことではありません。そして、お金が貯まるまでの間に必要な保護策についても検討する必要があります。

保険はこのような問題を解決するために役立ちます。保険料が払えないと感じる場合でも、保険の種類や選び方を工夫することで、費用を抑えつつも十分な保護を得ることができます。貯蓄が少なくて経済的な余裕がない人ほど、もしもの時に支出をまかなえずに困難に陥るリスクが高まります。そのため、保険をうまく利用して予期せぬ状況に備えることが重要です。

自分のリスクやライフイベントを知って加入すべき生命保険を選ぼう

自分のリスクやライフイベントに基づいて、適切な生命保険に加入しましょう。どの保険が最適かは、家庭や資産状況によって異なります。保険選びでは、自身や家族が直面するかもしれないリスクや予期せぬイベントに備えて、適切な金額を考慮することが重要です。また、状況が変わった際には、定期的に見直しを行うことも必要です。すでに保険に加入している方も、現在の保障内容や保険料が適切かどうかを再度確認してみることをおすすめします。保険選びに迷ったら、以下のようなサービスを利用すると良いでしょう。

この記事が気に入ったらサポートをしてみませんか?