新NISAとiDeCoはどっちが良いの?特徴を比較‼️

新NISAとiDeCo、どちらを優先すべきか迷っている方へ、この記事でわかりやすく解説します。

結論から言うと、基本的には新NISAの強化版を優先することがおすすめですが、iDeCoには独自の利点もあるので、それについても詳しくご紹介します。

さらに、iDeCoとは何かという疑問にもお答えするので、最後までお読みくださいね!

iDeCoの基礎知識

iDeCoとは「個人型確定拠出年金」の事ですが、言葉を3つに分けるとイメージしやすいです。

まずは「個人」です。これは国や企業ではなく、自分自身が用意するものです。

次に「確定拠出」で、出すお金(拠出額)は決まっていますが、受け取れる金額は運用次第です。

最後に「年金」で、これは60歳以降に受け取れるものです。つまり、iDeCoは「個人がお金を出し、自分で金融商品を選んで運用し、老後資金を作る年金制度」なんですよ。

ちなみに、年金制度は大まかに3つの層に分かれています。

1階は国が提供する公的年金で、国民年金や厚生年金などが含まれます。

2階は企業が提供する企業年金で、企業型DC(企業型確定拠出年金)や企業型DB(確定給付企業年金)などが該当します。

そして3階は個人が用意する個人年金で、iDeCo(個人型確定拠出年金)もこのカテゴリに含まれます。

iDeCoは基本的に20歳以上65歳未満の誰でも加入可能で、60歳以降に一括で受け取るか、年金として分割して受け取るかを選択できます。

iDeCoの概念は、NISAと同じように、口座(箱)として考えるとイメージしやすいです。

iDeCoでは申し込み時に専用の口座を開設し、その中に投資信託などの商品を入れて運用します。

そして、iDeCoもNISAと同じく、利益に税金がかからない利点があり、投資したお金は所得控除に利用できます。

そのため、iDeCoを利用すると所得税や住民税が削減されるメリットがありますが、この点については後で詳しく説明しますね。

税金が少なくなるならNISAより魅力的そうだね!

ただし、iDeCoには60歳まで引き出せないなどの注意点もあるので、それも後でまとめますね。

新NISAとiDeCoの掛金と選択可能な商品を比較

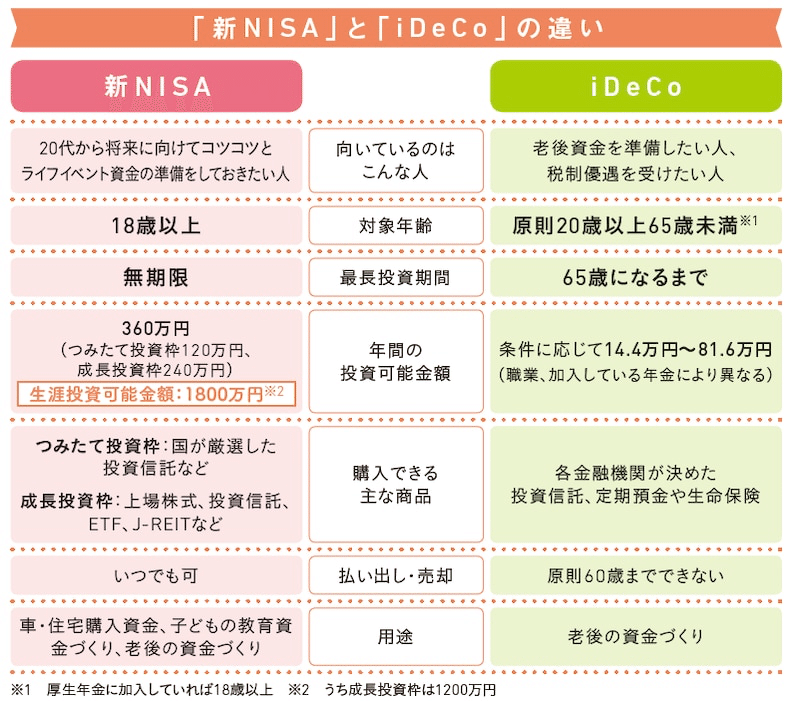

新NISAでは非課税枠が年360万円と大幅に広がりますが、生涯投資額には1,800万円の制限があります。

一方、iDeCoでは掛け金は月5,000円以上から設定できますが、公的年金の被保険者の種別や企業年金の加入状況によって上限が定まります。

たとえば、第1号被保険者である自営業者は月6.8万円、第2号被保険者である企業年金のない会社員などは月2.3万円、第3号被保険者である専業主婦(夫)は月2.3万円が上限です。

そのため、iDeCoの掛け金の上限は年間14.4万円から81.6万円となりますが、掛け金の増減や一時停止も可能です。

さらに、商品の選択肢についてですが、新NISAではつみたて投資枠では厳選された投資信託が、成長投資枠では投資信託や株式などが選べます。

一方、iDeCoの運用商品は、元本確保型商品(定期預金など)と投資信託に分かれます。

投資信託は金融機関ごとにラインナップが異なりますが、新NISAと同じく長期運用が前提となるため、一般的には全世界株式や米国株式のインデックスファンドが人気です。

たとえば、SBI証券では低コストで人気のeMAXIS Slimシリーズがあり、全世界株式ならeMAXIS Slim全世界株式(除く日本)、米国株式ならeMAXIS Slim米国株式(S&P500)が提供されています。

楽天証券では、全世界株式なら楽天・全世界株式インデックス・ファンド(楽天VT)、米国株式なら楽天・全米株式インデックス・ファンド(楽天VTI)が提供されています。

新NISAと比べてのiDeCoのメリットは?

iDeCoの掛金は所得控除になるのが、NISAには無いメリットですね!

iDeCoに関するNISAとの比較での利点として、iDeCoの掛金は完全に所得控除対象となります。

所得控除とは、一定の金額を差し引くことで、個人の所得税や住民税の計算時に経費として差し引かれ、税金の負担を減らしてくれる仕組みです。

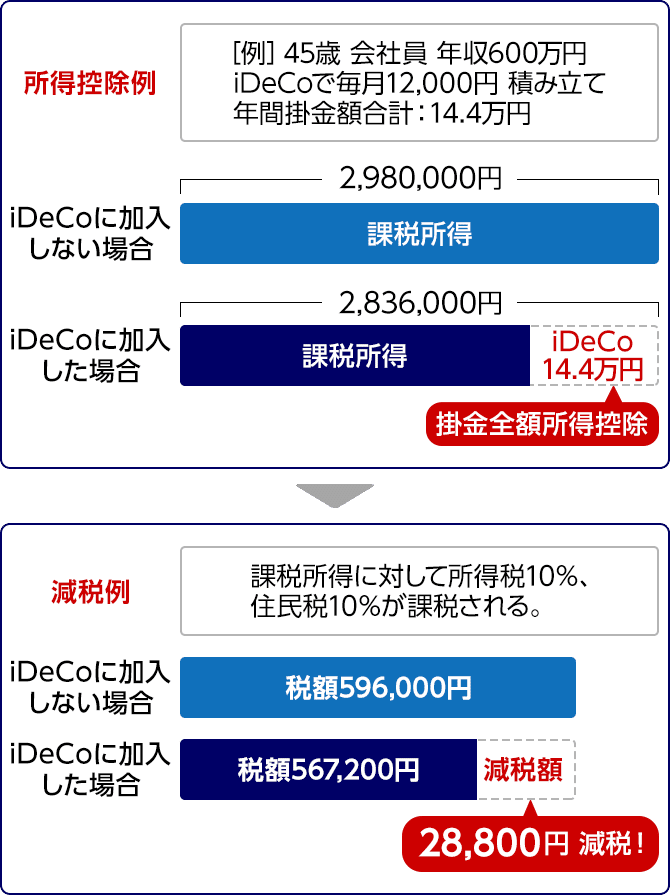

具体的な税金の軽減効果を見てみましょう。例えば、年収600万円の独身サラリーマンがiDeCoに月1.2万円を投資した場合です。

これにより、会社からの給与からiDeCoの掛金(年14.4万円)を所得控除として差し引くことができ、1年間の税金を所得税と住民税で合わせて約28,800円も節税できます。

この所得控除による節税効果がiDeCoの大きなメリットであり、NISAにはない魅力です。

所得税の税率は課税所得に応じて決まるため、所得が多い人ほどiDeCoでの節税効果が大きくなります。

ただし、パートタイムで働く主婦など所得が比較的少ない場合は、節税効果が小さくなる点に留意する必要があります。

また、iDeCoの掛け金を所得控除の対象にするには確定申告の手続きが必要ですが、会社員で口座振替による掛金納付の場合は、年末調整で対応できるため確定申告は不要です。

新NISAと比較したiDeCoの3つのデメリット

しかし、iDeCoには3つの重要な点があります。

まず第一に、口座管理などの手数料が月に数百円、年間で数千円かかることがあります。

そして、60歳まで引き出すことができないため、途中で資金が必要になっても解約できないという点が挙げられます。

さらに、受け取り時に税金が課せられる点も要注意ですので、これらを一つずつ詳しく見ていきましょう。

①口座管理に手数料がかかる

iDeCoには様々な手数料が存在しますが、特に注目すべきなのは掛金を出して運用する際の手数料です。

月ごとに支払われる手数料には、以下の3つがあります。

国民年金基金連合会:月105円

信託銀行:月66円(最低額)

運営管理機関:月0~300円程度(金融機関による)

国民年金基金連合会と信託銀行への手数料は金融機関によって変わらず、合計で月171円になります。

それに加え、金融機関へ支払う運営管理手数料は、大手銀行では月300円程度かかるところもあります。

たとえば、30年間で月300円の運営管理手数料を支払うとすると、108,000円もの費用がかかります。

しかし、楽天証券やSBI証券などのネット証券では、この運営管理手数料がかからないため、コストを大幅に抑えることができます。

ただし、新NISAでは口座管理自体の手数料が一切かからないので、iDeCoにおいてこの手数料が大きな負担になることが指摘されています。

②60歳まで引き出せない

iDeCoは年金制度のため、基本的には60歳になるまで年金資産(掛金と運用益)を引き出すことができません。

これを「資金ロック」と呼びますが、例えばiDeCoを始めた後に子どもが生まれて、教育や住宅購入などで急にお金が必要になったとしても、iDeCoで運用中の資金を途中で引き出すことはできません。

このように、iDeCoは人生の変化に伴う支出に柔軟に対応できない点には十分な注意が必要であり、将来の資産計画をしっかりと立てた上で始めることが重要です。

将来の大きな支出に備える場合は、いつでも引き出せる新NISAが良い選択肢ですね。

③受け取り時に税金がかかる

iDeCoでは税金がかからない場合もありますが、その仕組みは少し複雑ですね。

簡単に解説します。iDeCoでは運用中の利益が非課税になったり、掛金が所得控除になる節税メリットがありますが、60歳以降の受け取り時に税金が発生します。

受け取り方法には2つあり、一時金としてまとめて受け取るか、年金として複数回に分けて受け取る方法があります。

特に一時金の場合、退職所得控除が使えて、これは非常に手厚い優遇制度です。

退職所得は、「退職収入-退職所得控除額」の半分が計算されます。控除額は勤続年数によって決まります。

勤続年数が20年以下の場合は「40万円×勤続年数」、20年超の場合は「800万円+70万円×(勤続年数−20年)」になります。

iDeCoの勤続年数は、掛金を出し続けた期間と考えるといいです。例えば、iDeCoで30年間掛金を積み立てた場合、退職所得控除額は1,500万円になります。

つまり、受け取り時に手元に入るiDeCoの掛金と運用益の合計が1,500万円までは非課税で受け取れることがあります。

超える部分については半分の税金しかかからず、退職所得と同じ扱いになる一時金を受け取ることがiDeCoの出口戦略として考えられます。

ただし、会社からの退職金とiDeCoの受け取りが重なると、それぞれの退職所得控除を適用できないため、受け取り時期の調整が重要です。

新NISAとiDeCo、どっちがいいの?

上記は新NISAとiDeCoの比較表ですが、総括すると、まずは新NISAを優先することがおすすめです。

iDeCoには新NISAにはない全額所得控除など節税のメリットがありますが、年間数千円の手数料や受け取り時の課税など複雑な制度があります。

さらに、iDeCoでは60歳までの資金ロックがありますが、新NISAはいつでも引き出し可能です。

そのため、特に20代から30代の方で、老後資金以外に教育資金や住宅購入などを目指す人には新NISAが向いています。

新NISAは年間の非課税枠が360万に増えた上に、非課税期間が無期限となり、資産運用として十分と言えます。

ただし、所得税や住民税を軽減したい人や、老後資金を強制的に準備したい人、そして即座に引き出さず長期運用したい人にはiDeCoの検討もおすすめです。

まとめ

今回の内容はどうでしたか?

基本的には、かなり進化した新NISAをまず優先すると良いですね。

iDeCoとの比較を通じて、新NISAの魅力も改めて感じられたのではないでしょうか。この比較内容は覚えておくと役立ちますよ!

この記事が気に入ったらサポートをしてみませんか?