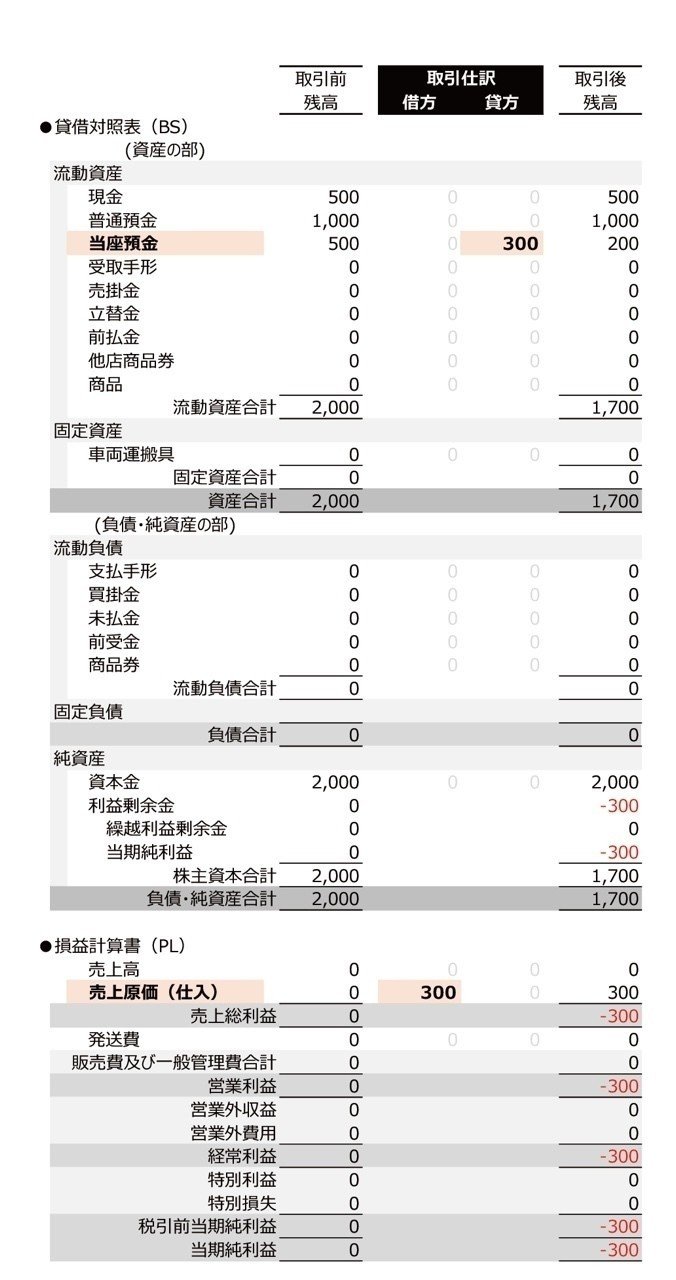

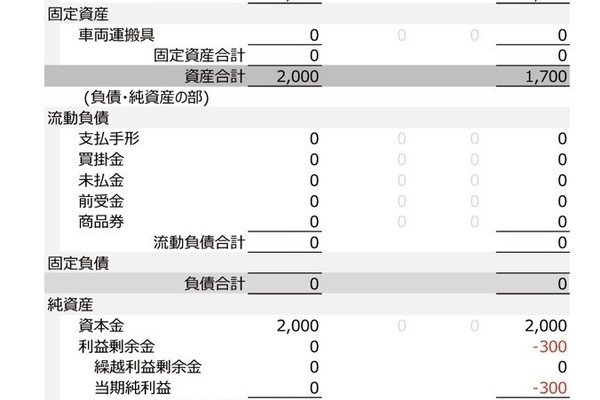

2.2. 商品売買取引の「記録の方法」

商品売買取引の「記録の方法」について確認しましょう。

商品売買取引の「記録の方法」はいくつかあり、本書では、「3分法」、「分記法」、「売上原価対立法」の3つを解説します(他にも「総記法」などあります)。

多くの企業では、記録のし易すさから、商品売買の記録方法に「3分法」を用います。

システムを導入し、売上·仕入記帳と在庫管理の自動化を行えれば、「売上原価対立法」で記録することも可能です。しかし、多くの中小企業では、その投資に見合うだけの効果も期待でいないため、「3分法」で記