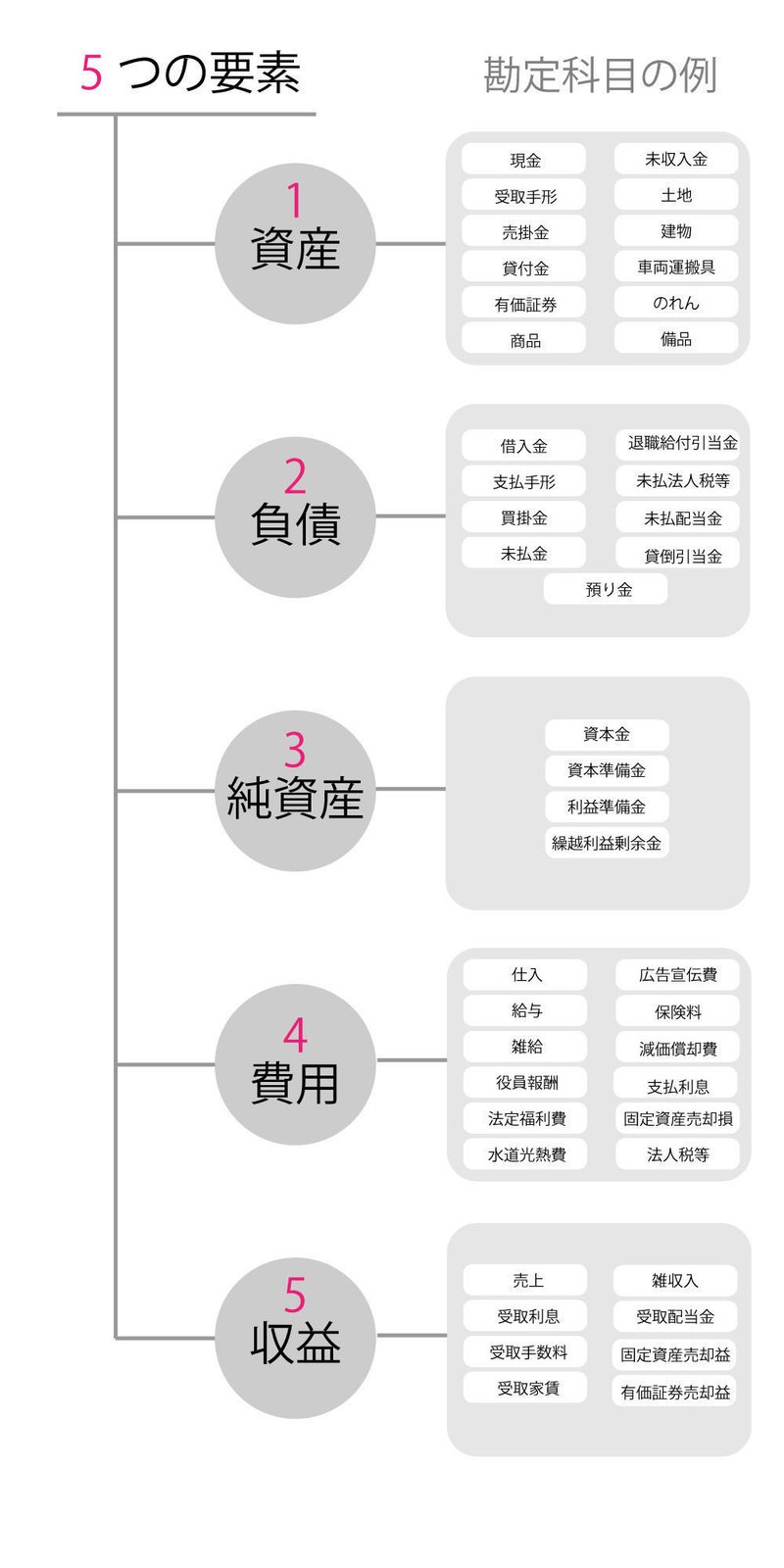

【補足】5つの要素は、勘定科目で構成される

詳細はこちらへ→https://www.eurekapu.com/

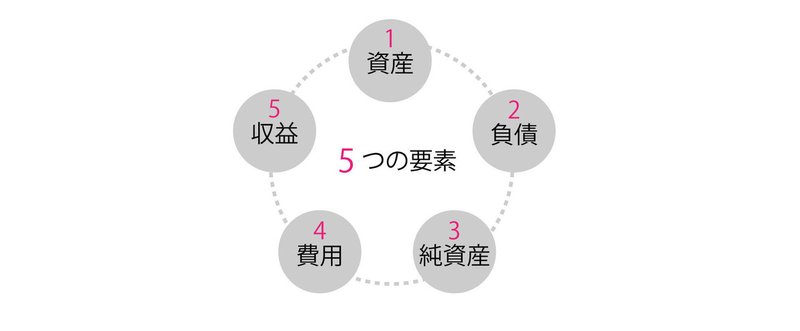

取引の要素には、①資産、②負債、③純資産、④費用、⑤収益の5つあり、この5つから貸借対照表と損益計算書が成り立っていることをお話ししました。それぞれ貸借対照表は①資産、②負債、③純資産により、損益計算書は④費用と⑤収益により構成されます。

この5つの要素は、「勘定科目」といわれる項目から構成されます。勘定科目は、取引を詳細に記録するためのものです。例えば、資産には、現金や建物などがあります。負債には、借入金や未払金などがあります。純資産には、資本金や繰越利益剰余金などがあります。また、費用には仕入(売上原価)や給与などがあります。収益には、売上や受取手数料などがあります。

この記事が気に入ったらサポートをしてみませんか?