減価償却って何??

決算を行うときに使われる言葉ですが、

金融機関に勤めていても、よくわからない方が非常に多いかと思います!

今回は、いくつかに分けて

『減価償却』

についてお話していきたいと思います。

では、早速お話していきます。

まず、一言でいうと

会計処理の仕方なのです。

固定資産(車や機械とか、マニアックなことを言うと、馬とか・・)を

買ったときに一定期間に配分するやり方

要するに、固定資産になるものを購入したときにその時に全額経費計上にはしない!ということです。

ここで大切なのは、一定期間に配分ということ。

ここまでよろしいですかね??

ここから、ポイントです!!

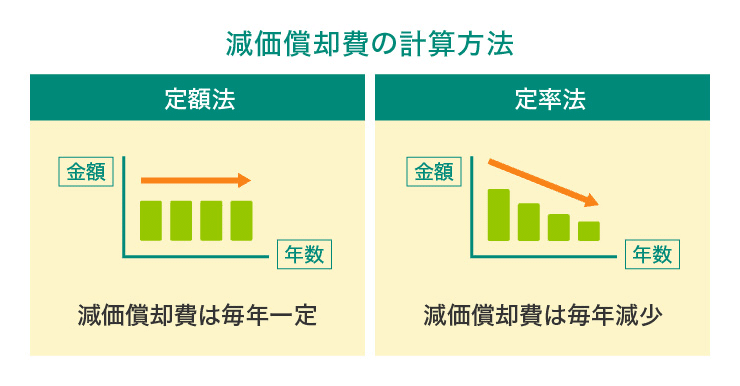

その減価償却。計算方法が2つあります。

ここで頭の中がぐちゃぐちゃになる方が多いです。

その2つとは、

「定額法」と「定率法」

になります。

イメージ図としては、以下になります。

『定額法』について

名前の通り、毎年同額を減価償却費として計上ということです。

とてもシンプルですよね。

なので、今年150万円の機械を買って、耐用年数(何年かけて経費計上するか)5年で定額法で計上していくとしたら、

簡単、単純にいうと

毎年、30万円ずつ5年間で計上していきます。

【定額法の計算式】

減価償却費=取得価額×定額法の償却率(※)

(※)定額法の償却率は、「e-Gov法令検索」の「減価償却資産の耐用年数等に関する省令」別表七、別表八に定められているものを使用します。

減価償却資産の耐用年数等に関する省令

では、次に簡単に『定率法』についてお話します。

この記事が気に入ったらサポートをしてみませんか?