相続税vol,2

では、早速。

②それに対しての対策

相続税の対策について

対策は実は、2つしかないんです。

注意書きさせて頂くと

個人資産に対する相続税対策と考えてください。

A:亡くなる前に、資産を贈与する方法

B:非課税枠を使う方法

この2つです。

Aの贈与については、

『暦年課税制度』と『相続時精算課税制度』という2種類があります。

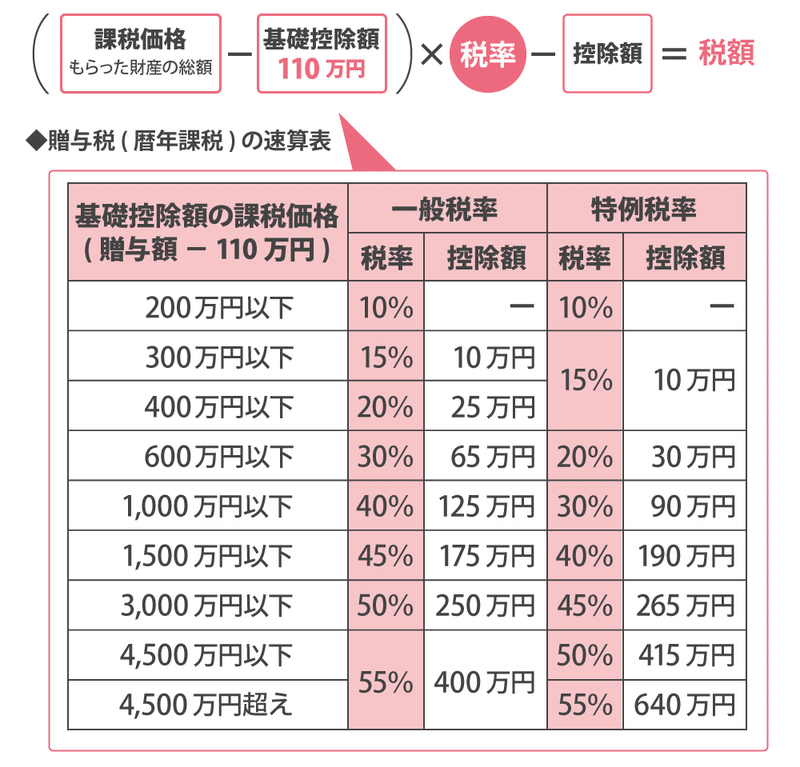

•『暦年課税制度』

1年間に(1月1日から12月31日まで)贈与により財産をもらった場合に財産をもらった人(受贈者)対して贈与税が課税される制度

年間110万円以内であれば非課税。

わかりやすくいうと、1年間で

親等の相続人から110万円以内であれば税金はかかりません!

でも、

贈与されてから3年以内に渡し人が亡くなった場合は

相続財産として計算されるので1日でも早い贈与をしないと意味がなくなります。

ですが、今後税制改正により期間が変更になります

・『相続時精算課税制度』

贈与者(財産をあげた人)から、1年間に(1月1日~12月31日まで)贈与により財産をもらった場合に、財産をもらった人(受贈者)に対して贈与税が課税される制度

その贈与者からもらった財産の総額から特別控除額(2,500万円)を差し引いた後の金額に対して贈与税がかかります。

また、その贈与者が死亡した場合には、その贈与者から相続時精算課税制度を利用して贈与を受けた累計額が相続財産として相続税の課税対象

デメリットとしては、

相続時精算課税制度を一度選択すると撤回することが出来ず、その贈与者からの贈与に関しては暦年課税制度を利用することができなくなります!

ここが重要です。

ですので、『相続時精算課税制度』を、選択するときは注意が必要になります!

一括か分割か

と言う考えで選ぶのもいいかもしれませんね。

では、次に

B:非課税

じつは、知らない人が多いのですが

法定相続人1人につき、500万円

500万円 × 法定相続人の数 = 非課税限度額

なので、4人家族の場合

お父さんが亡くなった場合は

法定相続人は3人なので

1,500万円

保険に入って、保険金を受け取っても相続税の対象になったら勿体無いですからね。

非課税枠というのがあります。

それを、有効活用することも大切です!

この記事が気に入ったらサポートをしてみませんか?