「お金」ってなんだか難しそう。それ当たり前だよって話

金融とか投資とか難しそう

どうも、ファイナンシャルプランナーのshushuです。

まさにタイトルのように、金融とか投資に拒否反応がある!みたいな方も多いと思います。

が、それもそのはずです。これを見てください。

日本は、世界的にも金融リテラシーが低いのですが、そもそも教わる場ってありませんでしたよね?

世界に目を向けると、全く違った教育事情がみえてきます。

アメリカ:各州ごとに方針は異なるが、金融教育の大半はパーソナル・ファイナンスと呼ばれる個人がお金を稼ぐ、守る、貯蓄・投資する、使う、借りるための知識を教えます。株式ゲームやモノポリーなど、ゲームからの学習や新聞や資料を見ての議論をおこなって、金融に触れる機会が幼少期から多いそうです。

イギリス:民間と国が連携し、金融教育をおこなう教師に対しての支援(教育のサポートやアドバイス)をNPOが行うなど、金融教育には力を入れています。さらに、財務省は 2005 年に金融教育の一環として、子ども名義の投資・貯蓄制度(チャイルド・トラスト・ファンド)を導入したり、長期的に教えられる体制を整えるために学年ごとにカリキュラムを組んでいます。

他の国もそれぞれ違った事情がありますが、日本とは違った教育体制が見えてきますね。

日本人が貯金好きな理由

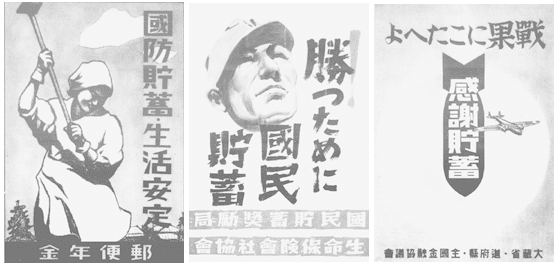

これを見てください。

昭和16年、戦争の費用の調達をしなければいけない政府が打ち出した”国民貯蓄組合法”という政策が、貯金好きな日本人の始まりです。

これにより、国民に貯金を強制することにより集めたお金が軍事費用に当てられました。

そして、敗戦。

戦後経済の立て直しにも、同様の方法が使われました。

本来なら、そうした資金は国債を発行して調達するのですが、戦中に発行された国債が戦後の大インフレによって紙切れになってしまったこともあり、新しい国債発行はタブーでした。

そこで、国債の代わりの役割を果たしたのが年金保険料と郵便貯金です。これらの資金を産業資金として運用する制度が、財政投融資制度です。政府は郵便貯金を銀行預金よりも優遇し、国民を郵便貯金へと導きました。

明治時代から、郵便貯金は産業資金として活用された歴史を持っていて、戦後は、このような郵便貯金や年金積立金が、日本の高度成長に貢献しました。

時代が変わっても「貯金」を良しとする人しか生きていないので、現役世代の人たちも投資を教わる人がいません。これが、なかなか日本で投資が進まない理由です。

カモにされやすいから気をつけて

日本人の金融リテラシーはそういった歴史的背景もあって低いのですが、その知識格差に漬け込んで不要な金融商品や不動産や保険を買わされるケースが非常に多いのは残念なところです。

別の記事でも説明しましたが、これは投資の良い悪いではなく金融機関の収益構造の問題です。誤解を恐れず言えば、お客様から手数料を出来るだけ多くとればとるほど会社の収益増加に繋がり、お客様の財産は目減りしていくことになるのです。

一度金融機関に投資を勧められて失敗したことをきっかけに、二度と投資をしないと言っているお客様にたくさん会ってきました。本当は、相談した企業や人が悪かった、としか言いようがないのですが、そのせいで投資=悪だと思われてしまっていました。

本当に知識あるFPを見極める方法

そう言う意味では、相談するのであれば独立FPという職業の方が好ましい(企業に所属して特定の商品を売らなくて良い)のですが、しっかりと全分野を網羅してコンサルできるFPはその中でもごく一部です。

では、そういったなんちゃってFPを見極める方法をお伝えします。

それは、「なぜ●●ではなく、●●なのですか?に、数字を使って説明できるか否か」です。(●●には、確定拠出年金や投資信託、不動産投資、保険など比較できる商材が入ります。)

日本のFP業界では、あまり数字で語られずに人柄で金融商品等を売るケースが多いのですが、シビアにお金は数字で考えなければいけません。

もちろん、絶対の解というのは存在しないですが、少なくとも選択肢にあげられないのはNGです。

もしこの質問への回答が的を射ない場合、そのFPは「商品を売りたい」か「知識がない」のどちらかです。

お金を考える上でまず最初にやるべきこと

FPに依頼するにせよ、自分で資産形成するにせよ、最初にやることは決まっています。

ズバリ、答えから言います。

それは、「ライフプランの作成」と「財産とキャッシュフローの可視化」です。

???となる方も多いと思うので、簡単に説明します。

ライフプランは、企業で言う中期経営計画です(あまり例えになってないかもですが)。

要は、今後の人生をあなたはどう生きたいか?どうなりそうか?その場合はお金はどうなるのか?これを1つ1つ数字にしてみていきます。

財産とキャッシュフローの可視化は、企業と同じように決算書(BS/PL)を作ることで、今のお金の流れと今持っている財産を数値化して、スタートラインを正確に把握することです。

どちらも、「数値化」がポイントです。

これがないと、投資するにしてもいくら投資すれば良いか、いつまでにいくらのお金を準備すれば良いか、など今後が全く読めないので、選択肢の提示のしようがないのです。

本物の独立FPを見つけ、あなたが安心して生活できるようにプランニングしてもらえると良いですね。

この記事が気に入ったらサポートをしてみませんか?