【家計管理】マネーフォワードの使い方

日々の家計管理をどうやっているかを書きます。

もっと良い方法があればぜひ教えてください、私の方法は下記の動画で知って参考になりました。

と参考元を書こうとしたのですが、どの動画だったか忘れてしまいました。

ただリベラルアーツ大学の動画であったことは間違い無いです。

なんで家計管理を行うのか?

ここに疑問を持つ人はいないとは思いますが、下記の動画でわかりやすく解説されています。

要は自分がどこにお金を使っていて、そこの要不要を判断することで無駄な出費を抑えていこうというのが基本です。

その上で必要な資金が把握できれば将来的に必要な資金も把握することができ、自分がどの程度のお金があれば金銭的に自由になれるのかまで理解することができるという寸法です。

私自身、マネーフォワードで家計をずっと管理しているもののなかなかどこに本当にお金をかけていて無駄なお金はどこなのか見えていません。

今回はいま試している方法を紹介できればと思います。

マネーフォワードの使い方

マネーフォワードはスマホで簡単に使える家計簿アプリです。

日々の出費だけでなく、クレジットカードや銀行口座と紐付けて資産の管理が可能です。

他のアプリを使ったことがないので、比較はできないのですが、個人的には使いやすい部類に入ると思います。

マネーフォワードのすごいところとして自動的に出金や入金をカテゴリ分けしてくれます。

例えばSuicaで電車に乗れば自動的に交通費として仕分けてくれますし、スーパーでの買い物は食費として仕分けるといった具合です。

マネーフォワードが判別できない出金であっても一度教えるとそれに則って仕分けてくれます。

これは電子マネーやクレジットカードで精算していると受けられる恩恵なので本当にありがたいです。

手動だと毎回自分で仕分けしないといけないためですね。

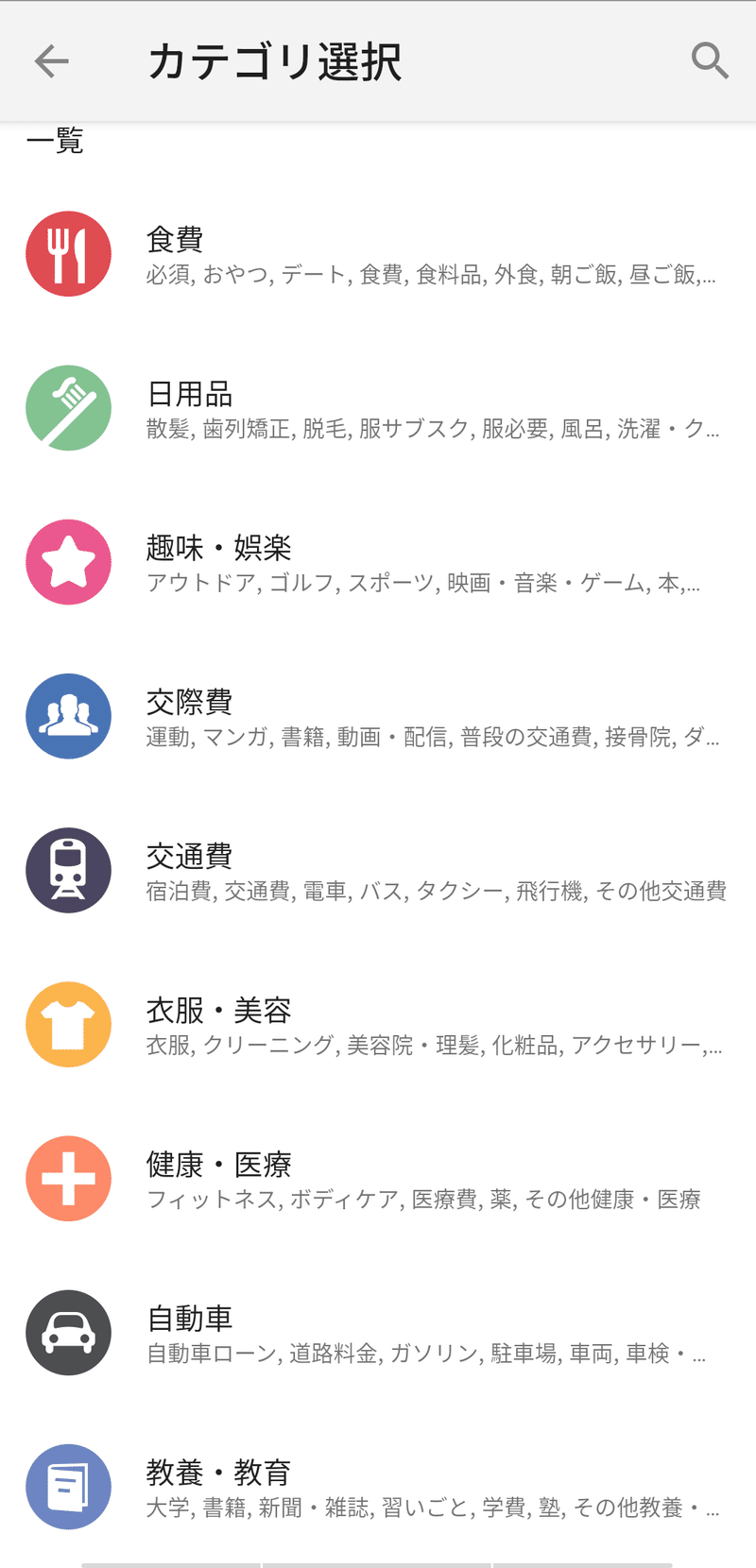

デフォルトで下記のように色々なカテゴリが用意されていますし、自分で小分類を追加することも可能です。

ただ細かく仕分けしたのは良いものの、実際に自分がどれにどれだけお金を使っているか把握するのは難しいという実態がありました。

例えば趣味・娯楽と交際費にお金をかけているのは何となく浪費しているような気はするもののそれが良いのか悪いのか判断がつきませんでした。

そこでリベラルアーツ大学の動画を見ていたところこんな分け方を提案されました。

●住宅アイコン

・・・固定費(家賃、税金、通信費など金額が変動しないもの)

●日用品アイコン

・・・変動費(日用品や服など日々の生活で使ったり身嗜みを整えるもの)

●食費アイコン

・・・食費

●交際費

・・・その他(趣味にかけた費用、生活上必ずしも必要でない費用)

この分け方だとよりシンプルで生活でどこにお金をかけているか理解しやすいんじゃないかと思って始めました。

結局は細かく仕分けることに意味があるのではなく、自分の無駄な出費がどこにあるかを把握するのが大事なのでこの分け方は有意義だと思いました。

特に交際費が普段よりも高くなればそこに着目してマンガを買いすぎたのか、人と遊びに行きすぎたのかなど判断しやすくなると思います。

めちゃくちゃ効果が出たかと言えば、正直始めたばかりでよくわかりません。

家計簿は年間で見ないとなかなか実態が把握できない部分があるんじゃないかと思っているためこれは致し方ないかなと思っています。

家計簿の悩み

ここからはマネーフォワードを使っていて悩んでいることを列挙します。

1. 自己投資の分類

例えば私は大学に通っていますが、この学費はどこに分類するのが適切でしょうか?

生活上必須ではありませんが、趣味のお金と言えるわけではなさそうです。

自己投資にどのぐらいお金をかけているか?というのは把握したいので致し方なく「教養・教育アイコン」を使って管理しています。

ただできるだけ本当は家計はシンプルにしたいのでちょっと悔しいですね。

また自己投資といっても仕事だけではなく、健康への投資もあります。

趣味のボルダリングは遊び半分、筋トレ半分が目的のため交際費に分類するのが本当に適切か?と悩ましく思っています。

2. 費用の分散計上ができない

一度に大きな出費なんだけど、家計簿上は分散して計上したいという場合があります。

例えば私は全身脱毛に36万円かけましたが、これは6回コースのため、脱毛に通った日に本当は分散して計上するのが実態を表しています。

キャッシュアウトのタイミングは特定の月ではあるため、それはそれで正しいとは思うのですが、ならさないと異常値としてしか認識できず、実態を把握できません。

このように特定のタイミングで大きくキャッシュアウトしたものを分散して登録する方法はないかなあと思います。

3. 対応していない電子マネーがある

これはPaypayです。なぜあそこは大手なのにマネーフォワードと提携しないのでしょうか、困ります。

Paypayにはクレジットカードが紐づいているため、そこを経由して出金を把握することはもちろん可能です。

ただその出金がどの"用途"で使われていたかはPaypayがないとわかりません。

マネーフォワードはリアルタイムに出金を連携しているわけではないため、遅れて登録されたクレジットカードの出費がなんだったかを把握するのは難しいです。

これが家計の実態把握を難しくさせます。

4. 建替払いへの対応が難しい

私は大体の電子マネーに対応しているため、飲み会でまとめて支払いを行って後でみんなから徴収するということがあります。

現金払いをしたくないんですよね。

これもまた一度に多くのキャッシュアウトが起きるため、ものすごい出費があったかのように見えます。

ただ実態としては立て替えて支払っているため、家計は傷ついていません。

この実態をマネーフォワードに反映する方法がわかりません、できるのかな?

立て替えた費用を該当の出金に紐づけることができれば実態を把握していそうですが、それはできなさそうです。

またPaypayは紐づいていないため、Paypayで受け取った飲み会代はマネーフォワードには反映されません・・・。

Paypayは最もポピュラーな決済手段なので本当に困ります・・・。

5. アドレスホッパーの実態は把握しづらい

これはマネーフォワードというか私の問題です。

家計ってある程度生活の出金にパターンがないと把握しづらいのかなと思っています。

今は月々で住む場所が変わっているため、ある施設ではコインランドリーを使用しなくても、ある拠点では使用したりで微妙にかける費用が変わってきます。

このため拠点利用料金にシャンプー代や洗濯代が含まれたり、含まれなかったりして意味合いが変わってきてしまうのです。

とはいえこれらの金額は比較的少額であることが多いため、上の項目ほどインパクトは大きくはないです。

実態の把握って難しいなと思う日々なわけです。

総評

家計管理について書いてみました。

これはただ単に私のやり方と悩みを相談しただけですので解決策をご存知の方はぜひ共有してもらえたら嬉しいなという感じです。

今は複数の銀行口座、クレジットカードを管理していますが、それも美しくはないのでどちらも2つに収まるように今後整理していくのが目標です。

できるだけシンプルにしてすっと家計の実態がわかるように精進していきたいですね。

そのために仕分け方も継続して見直していきます。

マネーフォワードさん、Paypayさん、ぜひユーザーの要望を参考にしてみてください!!お願いします!!!

この記事が気に入ったらサポートをしてみませんか?