株投資初心者🔰僕も一緒に学びます! 「インボイス制度ってなに?フリーランスの大変になる??②」

「インボイス(適格請求書)と仕入税額控除」について。

仕入税額控除とは

お店や会社が納める消費税を減らすために必要な制度です。

たとえば、サッカーの商品を売る時にもらう消費税と仕入れるときに払う消費税を引いた金額を国に収めます。

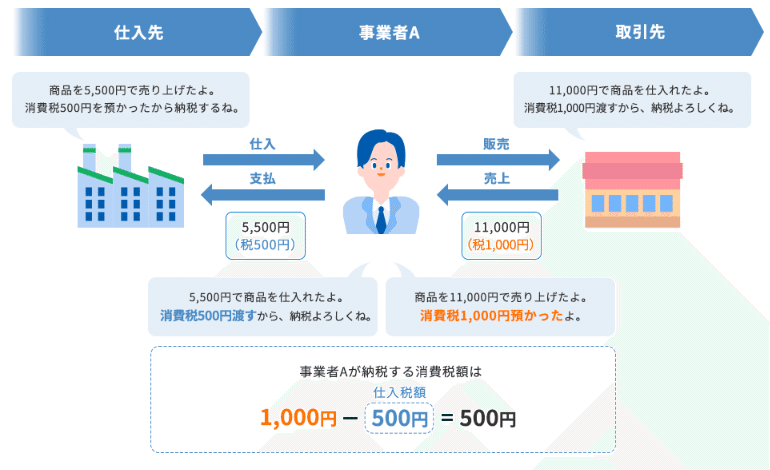

下の図で、事業者Aの立場で考えてみてください。

①Aは支払先から税込5500円でサッカースパイクを仕入れた。

②5500円で仕入れたサッカースパイクを税込11000円で販売した。

③消費税1000円ー500円=500円を国に納める

仕入以外にもあります!

1.商品などの棚卸資産の購入

2.原材料等の購入

3.機械や建物等のほか、車や器具備品等の事業用資産の購入または賃借

4.広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払い

5.事務用品、消耗品、新聞図書などの購入

6.修繕費.外注費

インボイス(適格請求書)

まず適格請求書と従来の領収書の違いは、以下の3つです。

①記載事項が違います。

②発行できるのが限られています。

③仕入税額控除を受けるためには、適格請求書が必要です。

①記載事項が違う

従来の領収書よりも多くの記載事項が書かれています。

②発行できるのが限られている

適格請求書は、以下の条件を満たした事業者しか発行できません。

・消費税の課税事業者であること

*課税事業者とは、消費税の納税義務がある事業者のことをいいます。

・適格請求書発行事業者として登録していること

③仕入税額控除を受けるためには、適格請求が必要

今までは、取引金額が3万円未満の場合、領収書がなくても仕入税額控除を受けることができました。

しかし、制度が始まったら、取引金額にかかわらず、適格請求書がなければ仕入税額控除を受けることができなります。

適格請求書(インボイス)を発行できるのは「適格請求書発行事業者」だけです。

適格請求書は「適格請求書として登録している事業者」しか発行できません。適格請求書発行事業者になるには、登録申請を行う必要があります。また、適格請求書発行事業者には課税事業者しかなれません。

免税事業者からの仕入れは原則として仕入税額控除ができなくなる

免税事業者は適格請求書発行が出来ないため、インボイス制度が始まると免税事業者からの仕入れは原則、仕入税額控除ができません。

*免税事業者とは消費税の申告や納付を免除されている事業者のことです。前々年度の課税売上高が1,000万円以下の事業者が該当します。

発行者も受領者も、適格請求書(インボイス)の保存が必要

適格請求書は、発行者も受領者も7年間保存する必要があります。

次回のテーマは

2023年10月以降「免税事業者」のままだったらどうなるの??

今下がっている時期なので準備してみては?

☆・:.。. .。.:・☆^・:.。. .。.:・☆

\\DMM Bitcoin リリース記念キャンペーン//

新規口座開設完了で、もれなく<1,000円>プレゼント!

─────────────────────────

期間:2018年1月11日(木)〜 3月31日(土)

─────────────────────────

▼キャンペーンの詳細はこちら▼

https://px.a8.net/svt/ejp?a8mat=3T2HWJ+5EOT4Y+3OP8+HVNAR

この記事が気に入ったらサポートをしてみませんか?