CFP®試験(リスクと保険)に合格したいあなたへ

▼改定記事はこちら

・CFP®試験(リスクと保険)に必ず合格したいあなたへ(2022年改訂版)

・2022年6月 試験直前対策

6つの課目の中では、標準的な難易度の課目です。

生命保険に関しては、資料の読み取り力と商品の特徴を問われるのが定番です。生命保険商品の知識は、日常生活で十分役に立つ内容と言えます。また、試験後半の出題は損害保険に関する出題です。その中心は自動車保険や火災保険ですが、ほかにも賠償責任保険など、知っておきたい商品を学ぶことができます。

生命保険、損害保険とも保険金や給付金に関する出題が非常に多く、課税か非課税か、法人の場合にはどのような経理処理が必要か実務的な出題が多いのも試験の特徴のひとつです。

2022年11月試験向け 受験対策講座 オンラインにて開催決定!

受験対策テキスト 最新版

資料の読解力、理解度(知識)の深掘り、定番の計算力。

リスク管理の試験対策は、この3つがキーワードです。

計算問題についてはほぼ定番ですので、過去問をいかに解いているかがカギです。

どんな出題か ~読解力、理解度、計算力~

❶保険を取り巻く環境・一般論

統計資料を読んで正誤判断するもの、保険に関する法令の知識に関しての出題です。2021年第1回試験では、以下の出題がありました。

・金融広報中央委員会「家計の金融行動に関する世論調査」

・生命保険契約等の年金の調書

・ディスクロージャー資料の理解(ソルベンシーマージン、基礎利益、責任準備金、格付け)

・少額短期保険業制度、保険法や保険業法、紛争解決機関

❷保険商品の理解

毎回ほぼ同じ内容なので、確実に得点したい内容です。とくに損害保険では多くの商品が出題されますが、それほど難しい問いではなく、各商品の概要・要点を理解しておけば十分です。

・医療保険、個人年金

・福利厚生型の養老保険(ハーフタックスプラン)、Bグループ保険

・火災保険(個人向け/店舗向けの商品、再調達価格)

・自動車保険(任意保険、フリート契約、等級)

・法人向け損害保険

❸生命保険の課税、相続対策

難しい出題や、時間のかかる出題は後回しにして、それ以外は確実に瞬時に正答したい出題です。

<個人、個人事業主のリスク対策>

・個人年金の課税【やや時間要】

・所得控除(生命保険料、地震保険料)【やや時間要】

・個人事業主の必要経費

・収入保障保険の課税、個人年金の相続と所得税【やや難題】

・保険金の課税(所得税、相続税、贈与税)と相続対策

・保険料の贈与

・契約の名義変更による納税資金対策【やや難題】

<法人のリスク対策>

・役員退職慰労金および弔慰金の税務【やや時間要】

・事業保障資金の必要額険に係る保険料

❹資料の読み取り、保険金・給付金

他の課目には無い、重点項目です。リスク管理では、資料の読み取り問題が非常に多いのが特徴です。資料の読み取り全体で8~10問の出題があるので、時間配分や回答順を決めておくと良いです。

損害保険の約款は長いので、はじめに「どこに何が書いてあるのか」をざっと見渡すようにしましょう。約款には、関連する内容が連続して記載されているので、それぞれの問いには、特定の範囲だけ読めば対応可能です。

生命保険の証券では、“死亡=保険金”と覚えておくと、回答時間が短くなるでしょう。とくに三大疾病(特定疾病保障)特約に絡めた出題が多いので、死亡理由を問わず保険金が出るとだけ覚えておきましょう。

<生命保険の証券の読み取り>

●生命保険、個人年金

商品パンフレットの正誤

※収入保障保険、利率変動型積立終身保険についての出題が多い

●生命保険、医療特約

既加入商品と提案商品の差異比較

<損害保険の約款の読み取り>

●火災保険商品

住宅総合保険/価格協定保障特約、店舗総合保険

●傷害保険商品

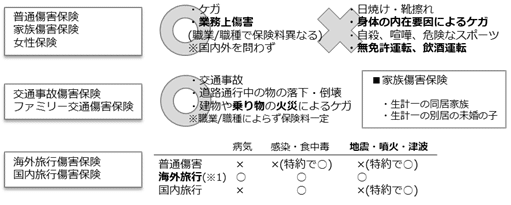

普通傷害保険、海外旅行傷害、国内旅行普通傷害保険

●自動車保険

任意保険(対物賠償、車両)、自賠責保険(逸失利益/ライプニッツ係数)

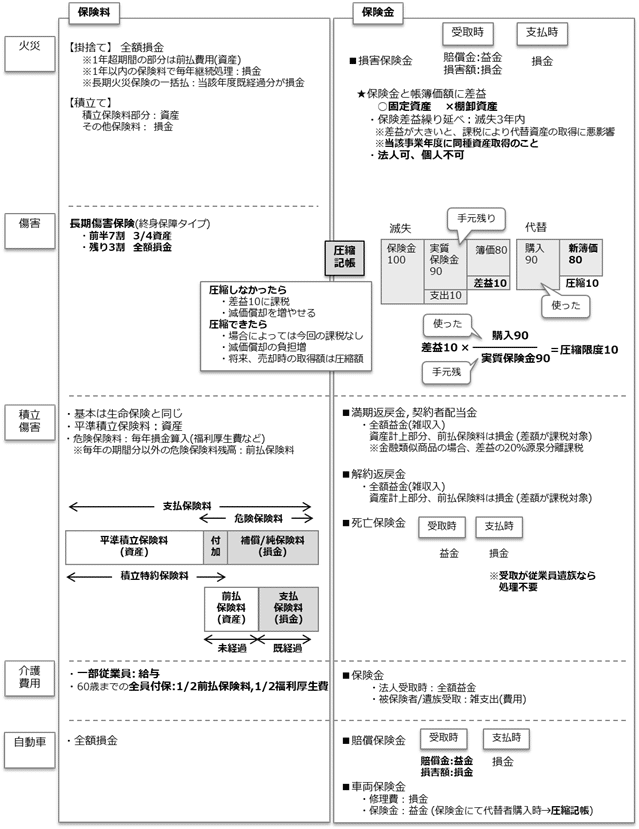

❺保険料の経理処理

定番ばかりの出題ですので、必ずここで得点しておきましょう。不得意な仕訳が無いよう、何度も練習が必要です。★印の項目は毎回出題されます。

<生命保険商品の仕訳>

★長期平準定期保険

・逓増定期保険 ← 条件に沿って解答を

・医療終身保険(短期払)

「前半**割期間」にどれだけ「資産計上か費用処理」か、覚えておきましょう!(逓増定期については所与されます)

<生命保険の譲渡>

★法人化したときの仕訳(有償譲渡・無償譲渡)

<損害保険商品の仕訳>

・長期火災保険

★積立普通傷害保険

できれば仕訳の根拠、計算方法の詳細を理解しておくと良いですが、まずどのような回答方法かを覚えることから始めましょう。試験問題の終盤に3~4問出題される大きな得点源です。

<損害保険での損金処理等>

★圧縮記帳

・災害減免法

自動車保険あるいは火災保険での圧縮記帳や災害減免法は毎回出題されます。適用要件や計算過程を含めてしっかり把握し、正解できるようにしておきましょう。

あなたに合った回答方法、学習方法

[別記事]資格試験を勝ち抜くコツを作成しました

定番1. リスク管理の基本

リスク管理とは、具体的にどういうことなのか。また、保険会社自体にもリスクがあることから学習が始まります。保険会社はどのような法律を守るのか、私たち個人がどのような法律に守られているのか、さまざまな法律の理解も大切です。

<資料の読み取り(過去の出題例)>

・金融広報中央委員会

・生命保険文化センター

・生命保険協会

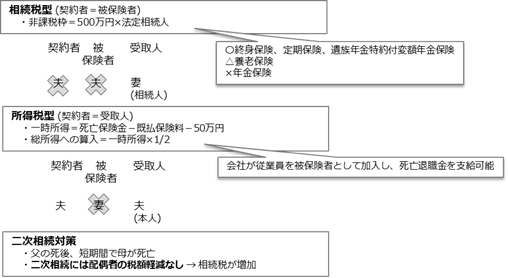

<収入保障、相続対策>

・サラリーマン家庭、事業主家庭が考える収入保障・老後資金対策とは

・相続税の納税資金対策と生前贈与の関係の理解

■相続税の納税資金対策

■生前贈与

生命保険料の負担者の判定

① 毎年の贈与(定期贈与とならないように)

過去の贈与税申告書(>110万)

② 所得税の確定申告等における生命保険料控除の状況(贈与人が申告しない)

③ その他贈与の事実が認定できるものから贈与の事実の心証が得られたもの

※受贈者の預金口座からの保険料の引落しなど

※生命保険料控除は父が申請しないこと

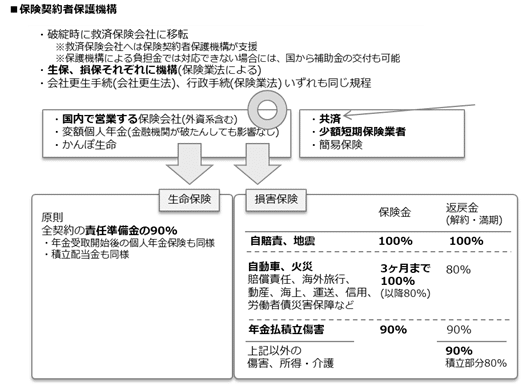

<保険会社の健全性>

ソルベンシーマージンは「支払余力」を意味する。通常の予測を超えて発生するリスクに対応できる支払余力を有しているかどうかを判断するための行政監督上の指標の一つで200%が健全とされます。

また、格付けは「格付け会社による専門的な調査に基づいて発表されたもの」で、生命保険会社の財務健全性や収益力などを総合的に評価して記号化したものです。S&P、ムーディーズなど格付け会社によって信用力は異なります。

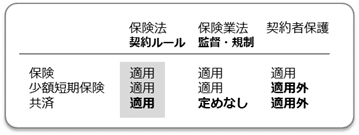

<保険業法>

国内で事業を行う生命保険会社の元受保険契約は保護機構の補償対象となり高予定利率契約を除き、破綻時点の責任準備金等の90%まで補償されます(保険金・年金等の90%が補償されるわけではない)。

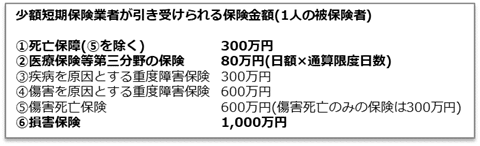

<保険業法/少額短期保険業>

保険業のうち、一定の事業規模の範囲内において、保険金額が少額、保険期間1年(第二分野については2年)以内の保険で保障性商品の引受のみを行う事業として、「少額短期保険業」が設けられています。

・資本金 1,000万円以上

・収受保険料 50億円以下/年

・保険期間【損保】2年以下【生保】1年以下(更新可)

・保険金 1,000万円以下/人

・資産運用 ; 預金、国債など安全資産のみ

※生存保険の取扱ができない(学資保険、個人年金保険、養老保険など)

・1つの保険契約に対して100以下の被保険者

<保険法>

保険契約に関する一般的なルールを定めた法律です。保険契約の締結から終了までの間における保険契約における関係者の権利義務等が定められています(民法の特別法)。

定番2. 生命保険の基本

生命保険料はどのように決定されるのか、加入者にはどのような払込のルールがあるのか。まずは、保険契約についての理解から始めます。

<保険料>

●生命保険料の決まり方

大数の法則、収支相当の原則

●生命保険料の内訳

純保険料、付加保険料とは。予定基礎率とは。

●保険料の振込み猶予期間について

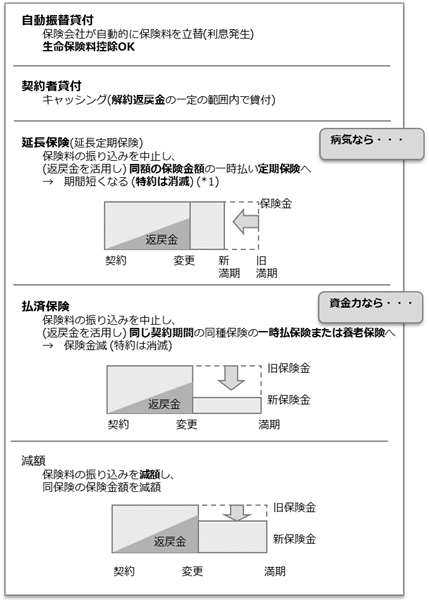

<保険の見直し>

保険料の払込懇談時には、さまざまな制度が用意されています。それぞれの概要を理解しておくと試験対策としても実務でもとても役立ちます。

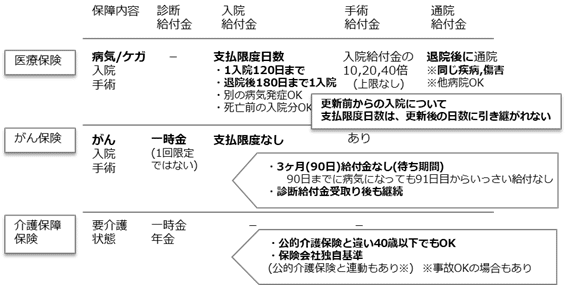

<生命保険商品、医療保険商品の理解>

出題頻度の高い商品のみ掲載します。基本事項については、手持ちのテキスト等を参考にしてください。

●定期保険

引受基準緩和型保険

●終身保険

無選択型終身保険、低解約返戻金型終身保険

●医療保険、がん保険

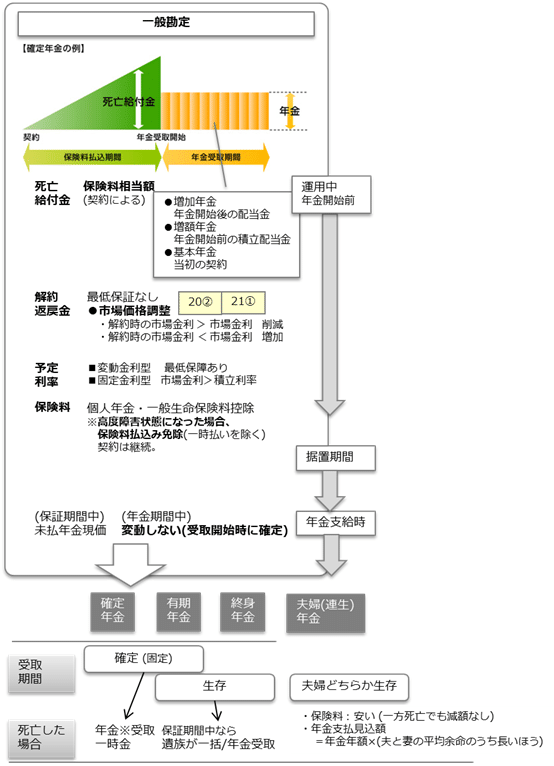

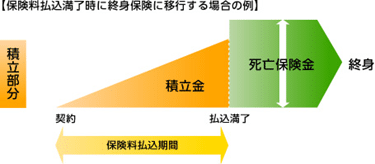

●定額個人年金保険

個人年金について商品性(文章題)の出題や、パンフレットの読み取り、あるいは年金受取時の課税など、出題が多岐に渡るので、細かいところまで理解を深めておく必要があります。

<資料の読み取り対策/保険商品の理解>

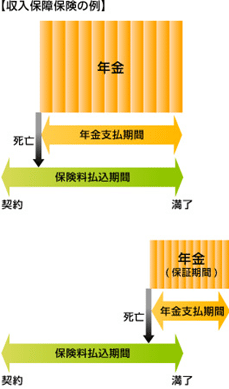

●収入保障保険

●利率変動型積立終身保険

●米ドル建て保険

保険料の払込時、保険料の払込期間中、保険金の受取時それぞれの通貨や、課税体系に関する出題もあります。

●リビングニーズ特約

余命6ヶ月以内との診断を受けた後、課税体系について出題が多いです。

定番3. 生命保険の税金

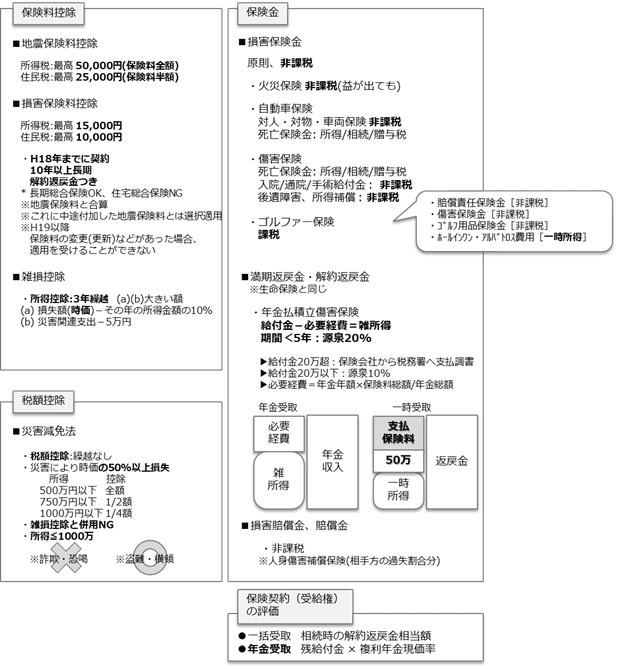

保険料を支払ったことによる保険料控除、保険金を受け取ったときの課税体系について、契約時から理解を深めておく必要があります。

<保険料>

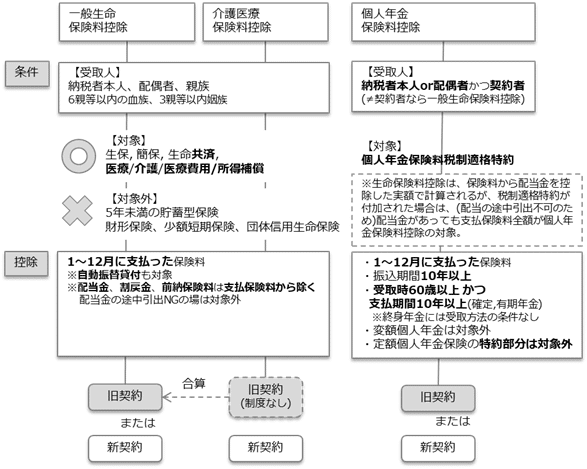

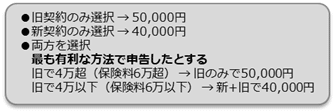

生命保険料控除は、「一般の生命保険料控除」「個人年金保険料控除」「介護・医療保険料控除」の3つをどのように使い分けるかがポイントです。平成24年以降の契約については”新契約”となり、4万円が上限ですが、旧契約がある場合には5万円となる場合があるので注意が必要です。

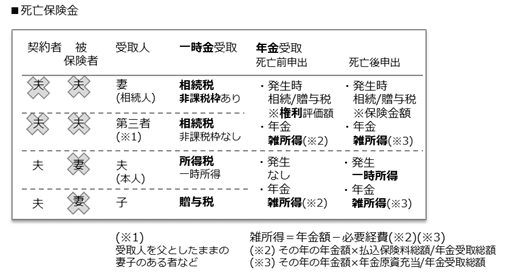

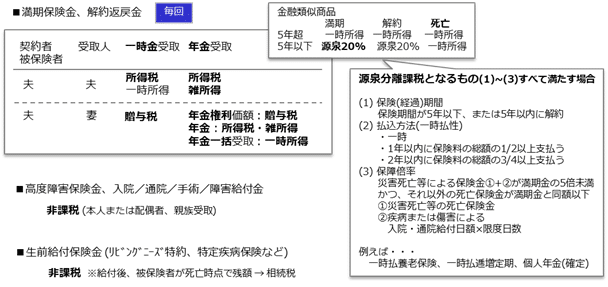

<保険金・給付金>

死亡保険金を受け取った場合、契約者・被保険者・受取人の関係によって課税される税金の種類が異なります。また、高度障害保険金や、生前給付保険金、その他各種給付金については非課税です。非課税となる保険金・給付金については損害保険でも問われることが多いです。

満期保険金や解約返戻金の課税体系についても、被保険者と受取人の関係を理解しておきましょう。また“金融類似商品“に該当する場合には、総合課税(一時所得)ではなく源泉分離課税となります。余力がある場合には、その該当理由についても理解しておくと良いでしょう。

▼2021年第1回試験(問題21)解答例

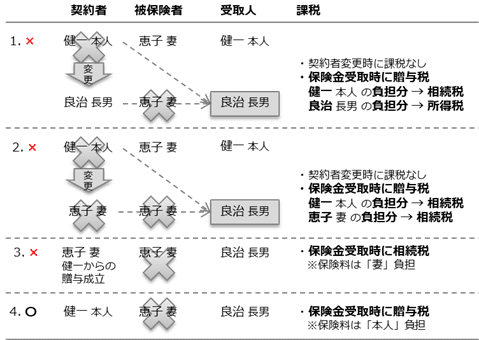

最近は、相続対策として契約者変更した場合の課税体系に関する出題があります。基本に忠実であれば正答できますが、文章題で長々と説明されると混乱することもあるので、図にまとめるなど自分なりの対策を考えることをおススメします。

▼2021年第1回試験(問題23)解答例

<個人年金の課税>

個人年金については、以下の事項について、違いを比較できるようにお願いします。

●年金開始前

被保険者が死亡 → 払込保険料相当額を相続

契約者が死亡 → 解約返戻金を相続

契約者死亡により契約者を変更 → 変更時には課税なし

契約者存命中に契約者を変更 → 受給開始時に受給権を贈与

●年金開始時

契約者と受取人が同一の場合 → 特になし

契約者と受取人が異なる場合 → 贈与税

●年金開始後

年金受取 → 所得税(雑所得)年金受取

一括受取 → 所得税(一時所得)

受取人が死亡 → 受給権を相続

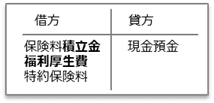

定番4. 生命保険の経理処理

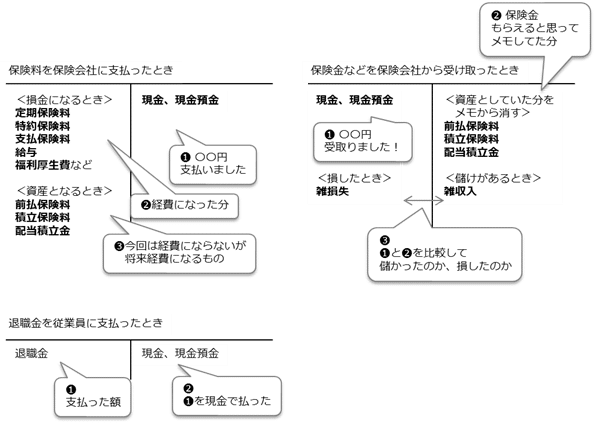

経理処理の理解は、経営理解の基本のひとつとも言えます。効果的に加入することで、従業員・遺族の保障ができるだけでなく、企業側も経費として処理が可能になると法人税を圧縮できます。また、一部の従業員、あるいは役員等に万が一のことが起こった場合に、会社の経営を脅かすことにもなりません。従業員を失ったことによる損失を補てんする保険などもあります。

<よくある出題1.>保険料を支払ったとき、保険金などを受け取ったとき

●1/2養老保険

保険料の1/2ずつ損金、資産

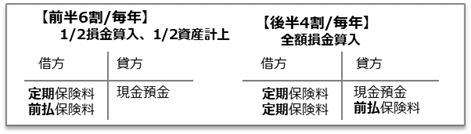

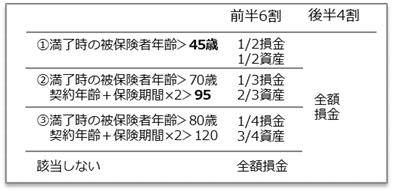

●長期平準定期保険

「契約年齢+保険期間>70」 かつ「契約年齢+保険期間×2>105」の平準定期保険

※後半4割期間は、前半の資産計上分も損金

●逓増定期保険

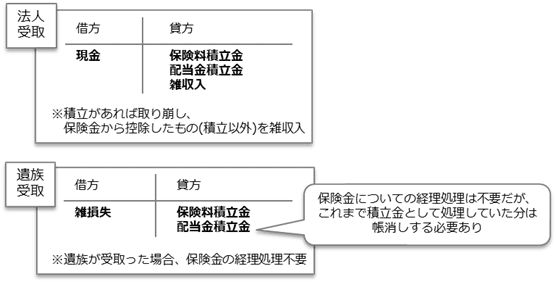

●保険金、解約返戻金を受け取った場合

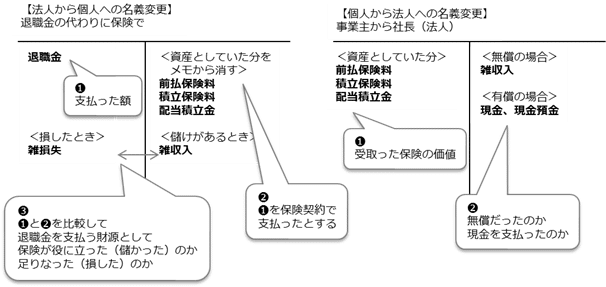

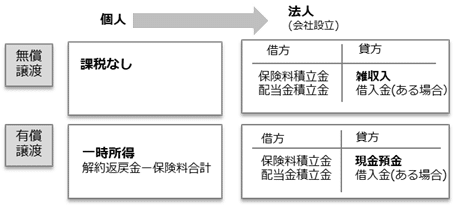

<よくある出題2.>名義変更

名義変更については「法人から個人へ」退職金代わりに変更するのもの、法人化に伴い「個人から法人へ」変更するものがありますが、試験ではほとんどが「個人から法人へ」変更する場合の仕訳が問われます。有償の場合、無償の場合とでは貸方の勘定科目が異なりますので、忘れずに。

●個人から法人へ名義変更

※受取る側の法人が計上する「保険料積立金」は解約返戻金

定番5. 法人のリスク

従業員に対する保障、経営に対する保障など、法人が抱えるリスクはさまざまです。試験対策としては、以下の通りです。

・役員・従業員の退職金等に関する計算問題

・事業承継に関する計算問題

・団体加入の生命保険に関する知識

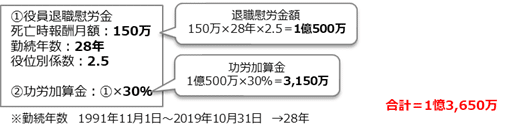

<役員・従業員の退職金等>

分割して支払われた場合、各年度にて損金算入できます。

▼2019年第2回試験(問題28)解答例

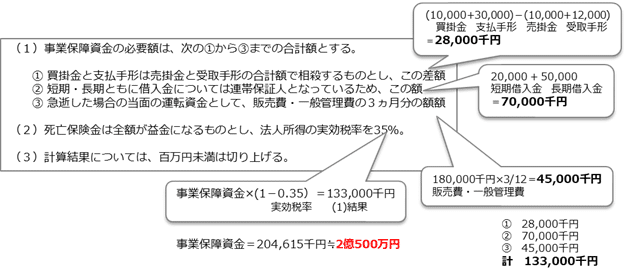

<事業承継の保障資金>

企業の代表者が事業承継に備える保険(保障)では、掛取引や借入金の解消や、当面の運転資金などを目的とした保障が必要です。試験では簡単な計算問題として、ほぼ毎回、以下のような出題があります。

▼2021年第1回試験(問題26)解答例

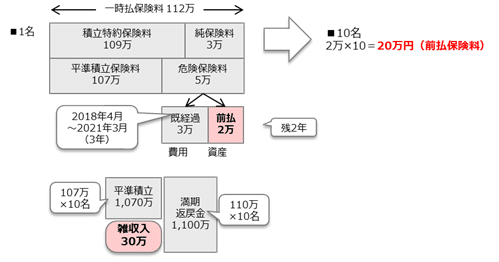

<団体加入の生命保険>

団体加入の生命保険は、以下の点について必ず理解をお願いします。ほぼ定番ですので、取りこぼしの無いようにお願いします。

●総合福祉団体定期保険

ヒューマンバリュー特約

●Bグループ保険

従業員が保険料を負担し、保険金は従業員が個別に選択すること

●1/2養老保険

普遍的加入とは?

定番6. 損害保険の基本

保険金額が保険対象物の実際の価額を超える保険を超過保険と言います。また、実際の価額よりも保険金額が少ない保険を一部保険といい、この場合には、保険金額の実際の価額に対する割合で保険金が支払われます。

<保険料>

・損害保険料の決まり方;大数の法則、収支相当の法則、レクシスの原則、利得禁止の原則

・損害保険料の内訳;純保険料、付加保険料

<法律相談>

生命保険と比べて、損害保険の場合は保険事故以外にさまざまなトラブルが起きやすいとされます。それは、保険事故に「過失割合」の考え方が適用されるため、保険金が出ない、保険金が少なく賠償できない、話し合うことすらできない、などの揉め事が起きるからです。そうした背景もあり、損害保険には各種法律相談を行う仕組みがあります。

●そんぽADRセンター

一般的な法律相談

●保険オンブズマン

外資系損保会社との紛争

●交通事故紛争処理センター

自動車事故による損害賠償に関する紛争(物損は対象外)

●自賠責保険・共済紛争処理機構

自賠責保険・共済から支払われる保険金・共済金等に関して発生した紛争

<損害保険商品の理解>

各保険について、最低限理解しておきたい内容を掲載します。細かいことについては、各自手持ちのテキスト等を参考に知識を深めてください。

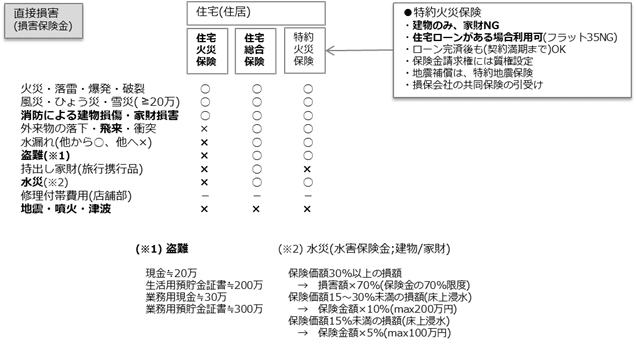

●火災保険

建物 / 家財 / 明記物件(30万以上の貴金属・骨董品)

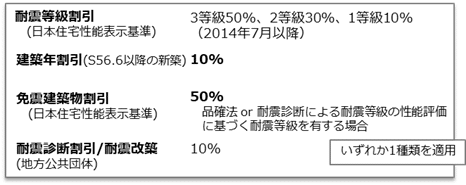

【地震保険】火災保険特約

地震、噴火、津波による損害

[対象]住宅、家財 (火災保険に付帯する特約)

※火災保険金額の30-50%

※マンションの場合、共用部分・専有部分を個別に設定

※通貨、有価証券、明記物件への設定不可

※住居 : 5000万、家財: 1000万まで

[保険料]地域、構造、用途により決まる(レクシスの原則)

[保険金]

全損の場合 地震保険金額の100%

大半損の場合 地震保険金額の60%

小半損の場合 地震保険金額の30%

一部損の場合 地震保険金額の5%

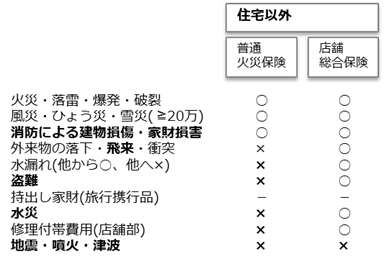

【店舗火災保険】

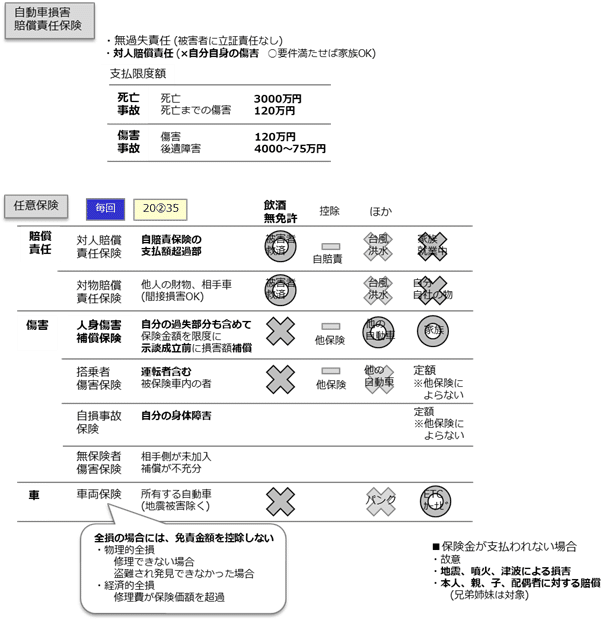

●自動車保険

自賠責保険、任意保険における「対象保険事故」の理解のほか、等級ダウン事故の種類、法人向けの保険“フリート契約”についての理解も深めておく必要があります。

【フリート契約】

・10台以上の場合には必ずフリート契約者として登録

- 1契約者(実態としての1法人)での登録台数

- フリート多数割引、分割払い規程(各社まちまち)

- 加入保険会社が別でもOK

- 途中で9台以下になっても解約不要 (通知と保険料清算でOK)

・全車両一括付保特約では、車両を譲渡・廃車した場合、既経過保険期間中に事故が発生していても未経過間に日割り計算により保険料返還OK

●傷害保険

被保険者が日本国内または国外において、急激かつ偶然な外来の事故によって身体に傷害を被った場合が保険の対象事故です。普通傷害保険は、被保険者本人のみ有効な傷害保険ですが、傷害保険の対象範囲を、特約としてご家族まで広げたものが家族傷害保険です。

●賠償責任保険

賠償責任保険はたくさんの種類があり覚えるのが大変ですが、最低限下記の保険について理解を深めておくことと、その他の保険については概要だけ把握していれば十分です。

【個人賠償責任保険】

個人の日常生活の中で偶然な事故により、第三者に対する法律上の賠償責任を負担した場合に、被保険者が被る損害(つまり賠償金の支払や負担する費用)を填補する保険。

▼保険金が出るケース

・配偶者、生計を一にする同居親族・別居の未婚の子(会社員NG)

・家族が連れているペット

・自転車衝突(対人対物とも)

・陳列物の賠償、家屋管理・水漏れの賠償

▼保険金が出ないケース

・業務遂行上の賠償 ← 個人ではない(アルバイト・パート中NG)

・車両事故 ← 自動車保険(自転車OK、原付NG)

・預かり物

・けんか

【施設賠償責任保険】

「所有、使用もしくは管理する各種施設・設備・用具などの構造上の欠陥や管理の不備」や「従業員等の業務活動・行事等での不注意」に伴う対人・対物事故

▼保険金が出るケース

・施設の構造上の欠陥、管理不備、ウエイトレス、工場見学

・通行人のケガ

▼保険金が出ないケース

・従業員のケガ(労災)

・エレベータ、エスカレータ (昇降機賠償責任保険)

・乗り物(配達) : 自賠責など

【生産物賠償責任保険(PL保険)】

製品・商品のPL事故や仕事の結果が原因で発生した対人・対物事故

▼保険金が出るケース

・商品の欠陥、食中毒

▼保険金が出ないケース

・リコール費用

・従業員の食中毒→労災

●その他/法人契約の保険

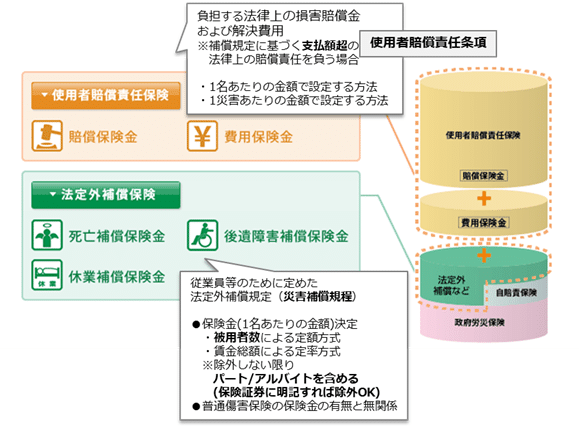

【労働災害総合保険】

・政府労災保険が給付決定されていること

・代表取締役は、政府労災保険に特別加入していれば加入OK

※労災認定、後遺障害等級、休業日数は政府労災保険の認定に従う

※休業補償(最初の3日間免責)も政府労災同様、免責となる。

・保険金受取人は会社(保険金の全額を被災被用者・遺族へ支払う)

定番7. 損害保険の税金・経理処理

<個人の税金>

火災保険や自動車保険の給付金は基本的には税金がかかりません。損保が「損害を被った事の補填をする為のお金」という目的で設定されたものであって、受け取り金に課税してしまえば損害補填が出来なくなるためです。

非課税が基本ですが保険契約者と被保証人の関係によって課税される場合があります。基本的には、物的な被害・損害を補償する部分は非課税、生命保障の部分は何らかの税金が課せられます。

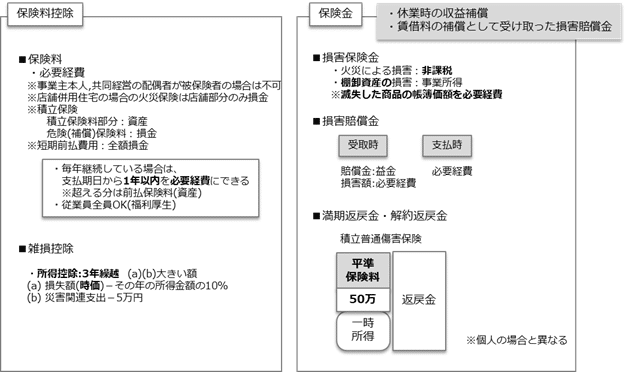

<個人事業主の税金>

基本的な考え方は個人の場合と同じです。ただし、個人事業主の場合には「保険料控除」ではなく、保険料を経費として所得の計算をするということが大きな違いです。

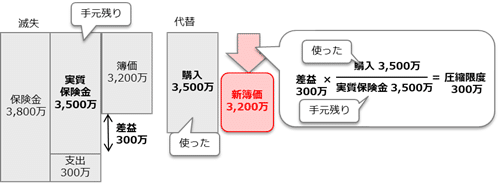

<法人の経理処理>

積立普通傷害保険の仕訳、圧縮記帳に関する計算問題(圧縮限度額、新簿価)は定番ですので、必ず正答できるようにお願いします。出題方法はほぼ決まっていて、極端なことを言うと毎回数値だけが異なるような出題ですから、ほぼ全員が正答できる内容だと思ってください。

また、損害保険金、死亡保険金、損害賠償金についは、上K取ったときにいったん益金として処理した後、支払額・損害額を損金処理することを覚えておきましょう。

▼2021年第1回試験(問題45)解答例;積立普通傷害保険

▼2021年第1回試験(問題47)解答例;圧縮記帳

総括

何と言っても、回答の時間配分・順序が大切です。とくに損害保険の約款の読み取りには相当な時間が必要ですから、後回しが良いと思います。実務経験がある方は約款を熟読しなくても、解答できるケースが多いです。解答中に「ウチの会社の場合には・・・なんだけど・・・」と悩むことがありますよね。特殊なルールを設けている保険会社を扱っている方は注意してください。

生命保険、損害保険とも商品性について概要を理解していれば十分です。それよりも、各商品を利用した相続対策(個人)、事業承継対策(法人)の理解を深めましょう。

それには課税体系、仕訳の理解が必要です。保険契約にはいつどのようにお金が動き、どのように記帳するのか、何に税金がかかるのか体系だっての理解が求められます。

下記、ご参考に。

2022年11月試験向け 受験対策講座 オンラインにて開催決定!

受験対策テキスト 最新版

この記事が気に入ったらサポートをしてみませんか?