CFP®なら知っておきたい「変わる!金融関連の課税ルール」2022年度税制改正大綱❸

金融市場の動き、ひいては日本全体の景気の動向を左右する要因のひとつが金融所得税です。金融商品に対する課税が今後どのように変化するか、非常に注目が集まりました。

金融所得課税に関連するCFP®受験課目

・タックスプランニング

・金融資産運用

金融所得課税のメインは「検討事項」に

そもそも、岸田首相が自民党総裁選で掲げ、今回の大綱に盛り込まれる可能性も指摘された金融所得課税は、「総合的な検討を行う」として、具体化が2023年度以降に持ち越されました。高所得者層は、分離課税として一律の税率(所得税15%、住民税5%)が課されるため、結果的に所得税負担率が低い傾向にあることが問題視されました。

また、市場関係者からは、仮に税率が高くなった場合「海外投資家の資金が日本国内から流出する」懸念が指摘されたことも背景とされます。確かに、東京市場の投資家構成は70%が海外投資家ですから、その多くが資金を流出するような事態となれば、金融市場が不安定になることは避けられないでしょう。

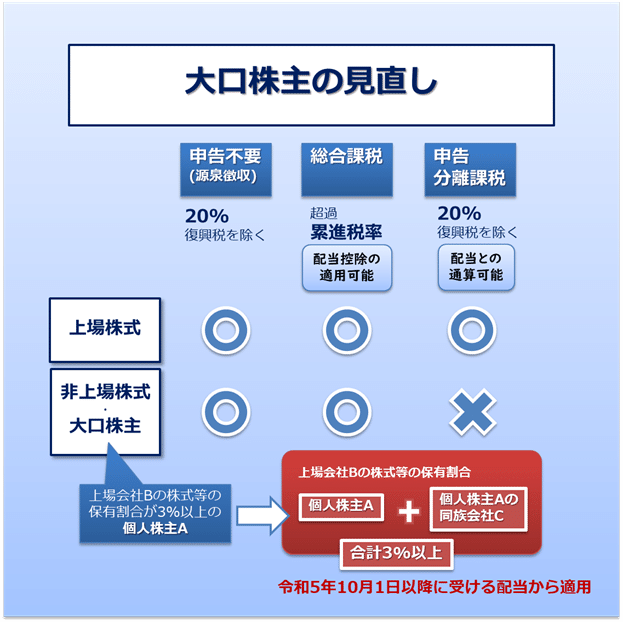

大口株主の範囲の見直し

さて、今回の改正についていくつかまとめておきます。

まず、上場株式等の配当等にかかる配当所得については現在、申告不要(源泉徴収)、総合課税、申告分離課税のいずれかを適用できますが、大口株主が受け取る配当については申告分離課税が適用されず、非上場株式からの配当と同様の取扱いとされます。さらに、配当の額によっては、総合課税しか選択できません。

改正内容

これまで、大口株主は、直接に株式会社の発行済株式の「3%以上を保有する株主」とされています。今回の改正では、「その個人株主が支配関係を持つ同族会社が保有する当該株式会社の株式を含めて3%以上」になります。この改正は、令和5年10月1日以後に支払うべき配当等について適用がされます。

個人とその個人が支配する同族会社を合わせた株式等保有割合が3%以上となるとき、実質的に事業参画している性格が強いと判断され、このような改正に至ったようです。

株主に関する報告書の提出義務

なお、上場株式等の配当等を支払う内国法人は、配当等の支払いに係る基準日において株式等保有割合が1%以上の株主に関する報告書(対象者の氏名、個人番号、株式等保有割合、その他)を、配当等の支払いの確定した日から1ヵ月以内に内国法人の本店または主たる事務所の所在地の管轄税務署長に提出することとなります。

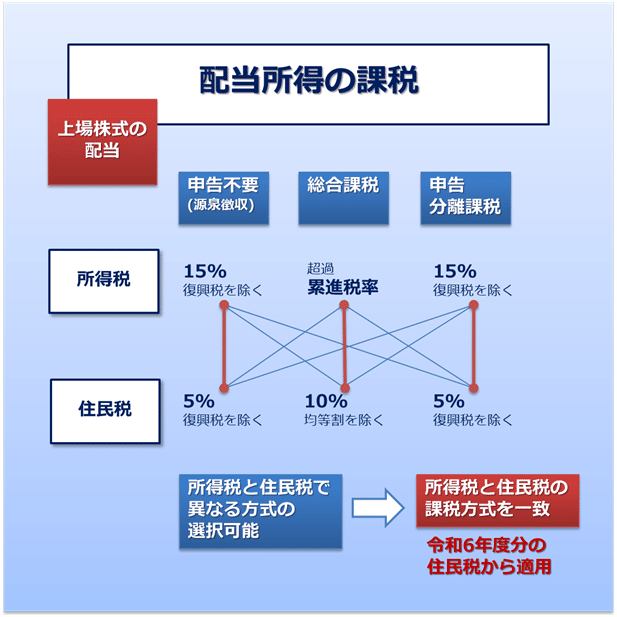

上場株式等の配当所得に係る課税方式の改正

個人住民税において、特定配当等や、特定株式等譲渡所得金額に係る所得(損益通算や繰越控除)の課税方式を所得税と一致させることに変更されます。

所得税と住民税について別々の課税方法を選択すると、各種所得等の計算過程が不一致になることを回避するためですが、従来のように、所得税と住民税で“それぞれの計算上のメリット(※)”を考慮した申告方法ができなくなるので、個人株主には残念だと言えます。

(※)従来のメリット

たとえば、個人事業主や年金生活者等は、

所得税 →[総合課税]で15%未満の税率を適用したい

住民税 →[申告不要]で課税標準を下げ、国民健康保険料を下げたい

という選択が可能。

まとめ

金融所得課税の改正は、2023年度以降に先送り

大口株主を「個人とその個人が支配する同族会社を合わせた株式等保有割合が3%以上」とする

配当所得について、所得税と住民税の課税方式を一致させる

成長と分配の好循環を目指すとして、岸田文雄首相が自民党総裁選時に主張した金融所得課税の強化でしたが、2022年度税制改正大綱では、いったんは見送られました。市場からの指摘「金融所得課税が強化されると”貯蓄から投資へ”の流れに水を差される」に応じた格好となりました。市場に混乱が生じない課税には、まだまだ難題続きです。

金融所得課税に関連するCFP®受験課目

・タックスプランニング

・金融資産運用

この記事が気に入ったらサポートをしてみませんか?