CFP®になろう!試験の分析(2021年1回2日目)

リスクと保険

●生命・医療保険の証券から保険金・給付金額を求める

●損害保険の約款から保険金額を求める

全部で8問です。時間の余裕をみて、解答の「時間配分」「順序」を決めましょう。とくに損害保険の約款の読み取りには相当な時間が必要なので、”どこに何が記載されているのか”をざっと把握しておくことをおススメします。

ポイント❶一般論・知識は確実に得点できる

今回の出題は、資料の読み取りや法令などの理解について、よくある出題でした。ここで多く正答しておきたい内容でした。

・金融広報中央委員会「家計の金融行動に関する世論調査」 資料の理解

・生命保険契約等の年金の調書 資料の理解

・生命保険等に関するアドバイス方法

・ディスクロージャー資料における用語(ソルベンシーマージン、基礎利益、責任準備金、格付け)

・少額短期保険業制度、保険法や保険業法、紛争解決機関

ポイント❷税額の計算・税金のしくみの理解は、大きな得点源

難しい出題や、時間のかかる出題もありますが、それらは後回しにしてゆっくり回答するとして、それ以外は確実に瞬時に正答したい出題でした。

・個人年金の課税【やや時間要】

・所得控除(生命保険料、地震保険料)【やや時間要】

★収入保障保険の課税、個人年金の相続と所得税【難題】

・保険金の課税(所得税、相続税、贈与税)と相続対策

・保険料の贈与、契約の名義変更【やや時間要】

・個人事業主の必要経費

・役員退職慰労金および弔慰金の税務

・事業保障資金の必要額険に係る保険料

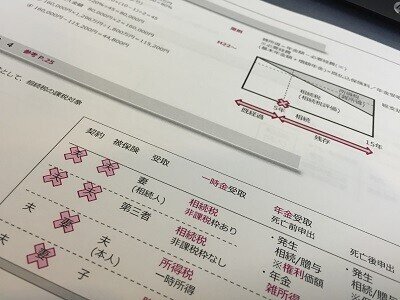

ポイント❸資料の読み取り、保険金・給付金

定番の出題ばかりでした。生命保険の証券については、落ち着いてゆっくり回答することが正答への近道です。また、損害保険の約款については、時間に余裕がある場合にのみ回答することが、合格への近道です。

・生命保険の約款、パンフレットの正誤

★生命保険の証券の理解 ←落ち着いて回答を

・従業員の退職金規程

★損害保険の約款の読み取り(自賠責保険による逸失利益、火災保険による損害保険金、地震保険金額)←後回し

ポイント❹保険商品の理解・・・全て正解したい内容でした

毎回ですが、ほぼ同じ内容なので、全て正解した出題でした。それほど難解な内容ではないので、ざっくり理解しておくことが大切ですね。

・医療保険、個人年金

・福利厚生型の養老保険(ハーフタックスプラン)、Bグループ保険

・火災保険(個人向け/店舗向けの商品、再調達価格)

・法人向け損害保険

ポイント❺経理処理と課税は、定番ばかりの出題でした。

定番ばかりの出題でしたので、ここで得点できることは当然。言い換えれば、ここで得点できないことがあるようなら、いま一度、理解度を確認しておく必要があります。

・生命保険の譲渡(個人事業からの法人化)

・定期保険や医療保険の保険料

★積立普通傷害保険の保険料

★圧縮記帳

総括

何と言っても、回答の時間配分・順序が大切です。とくに損害保険の約款の読み取りには相当な時間が必要ですから、後回しで良いです。

実務経験がある方は約款を熟読しなくても、解答できるケースが多いです。解答中に「ウチの会社の場合には・・・なんだけど・・・」と悩むことがありますよね。特殊なルールを設けている保険会社を扱っている方は注意してください。

▼2021年11月試験向け受験対策講座 10月9日開催!

▼受験対策テキスト

タックスプランニング

出題される内容はほぼ固定しています。そしてその8割(約40問)が計算問題です。ですから、引っ掛け要素の有無を確認したうえで、素早く正確に回答できる練習を繰り返すことが大切です。今回も、ほぼそのような構成でした。

❶所得の計算はいつもの通りでした。

各所得の計算方法について、何が収入となるのか、どれが必要経費になるのか、各所得独特の計算方法をどれだけ理解しているのかの質問でした。どれも、基本中のキホンでした。

・不動産所得 事業的規模

・事業所得 必要経費、取得価額、キャッシュフロー、減価償却費

・給与所得

・一時所得 保険金の取り扱い、立退料

・退職所得

・譲渡所得 上場株式、配当所得との通算・繰越、居住用財産

・譲渡所得 総合課税

・配当所得 上場株と非上場株の配当の扱い

・雑所得 公的年金とその他収入

❷総所得・課税所得の計算もいつも通りでした。

何が控除の対象か、控除の要件は何か、それをどのように申告するのか。

基本がどれだけ理解できているのかを問う内容でしたので、いずれも確実に得点したい内容でした。

・損益通算

・所得控除(扶養控除、医療費控除、社会保険料控除)

・税額控除(配当控除、住宅ローン控除)

・居住用財産の譲渡損失の特例、繰越控除

・所得税額

・納税方法(個人事業主の届け出事項、青色申告、納税方法)

❸個人所得課税も、落とせない内容

従来通りの出題でしたので、これまた確実に得点したい内容でした。特定期間の判別についての出題はありましたが、消費税額の計算がなく、すぐに回答できる内容ばかりでした。

・消費税の課税/非課税

・住民税(税額、所得割)

・事業税(損益通算、繰越控除)

❹法人税は、難しい出題がありませんでした。

所得税、個人所得税と同様に、法人税もこれまで通りの必須事項を問う内容でした。今回は、貸倒損失に関する出題が無かったことや、CVP(損益分岐点分析)の出題が無かったため、かなり正答率が高かったと推測します。

・届け出事項

・損金(役員給与、租税公課、交際費、減価償却費)

・青色欠損金の繰越控除

・法人所得の増減

・役員と法人の取引

・財務諸表(BSとPL)

総括

これまで比較しても、典型的な出題が並び、ちょっとしたミスが合否を分ける内容でした。出題内容としては、ラクしたようですね。そして、今回も「文章題の答え」は殆どが***でしたね。毎回ショボいわ。

▼2021年11月試験向け受験対策講座 10月23日開催!

▼受験対策テキスト

相続・事業承継

相続・事業承継でとくに注意したいのは「民法と相続税法の違い」です。民法は、相続する人たちの間でモメごとが発生した場合の、解決方法についての決めごとです。財産の分け方、話し合いのルールなどが決まっています。一方の相続税法は、税務署がいくら税額を徴収すべきか判断する材料です。それぞれのルールをしっかり理解しておく必要があります。

ポイント❶相続の概要は、民法のルール。定番の出題です。

民法の判断基準はいまです。ですから、いま

・いくらの価値の財産なのか

・誰が財産を受け取るつもりなのか

・過去の財産のやりとりを、どのように感じているのか

・家族間での話し合いの結果をどう生かすか、遺言をどうする

などが大切です。今回も定番の出題でしたので、必ず得点しておきたいところです。

・相続財産の計算 法定相続分、相続人(放棄や廃除)、修正(寄与分や特別受益)、遺贈

・時事問題 特別の寄与、配偶者居住権

・遺言 効力、自筆証書遺言

・相続税の申告・納付

・その他 遺産分割協議、成年後見制度

ポイント❷相続税の仕組みも、定番の出題でした。

税法は税務署がいくら徴収すべきか判断する材料ですから、どのように財産を評価するかの理解が必要です。それぞれのルールについて、これまで通り、オーソドックスな出題が続きましたので、ぜひ得点源にしたい出題内容でした。ただ、畳みかけるように計算問題が続きますので、問題ごとに頭を切り替える練習が必要です。

・課税価格の計算 保険金(生命保険や医療保険)、退職手当金や弔慰金、生前贈与財産

・相続財産に関する知識 債務や葬式費用、小規模宅地の特例

・相続税算出過程の計算 基礎控除、課税遺産総額、配偶者の税額軽減額、贈与税額控除、2割加算

・制限納税義務者、国外財産財産評価

ポイント❸相続対策は定番問題から3問連発

養子縁組、生命保険契約、不動産の活用によって課税遺産総額がどのように変化するかを問うものです。今回初めて3問出題されました。時間かかる問題で、正確性を問われるものなので、過去問でしっかり傾向を演習しておく必要がありました。

ポイント❹贈与税の計算も定番

今回は計算問題が少なかったです。相続に関しての計算問題が多かった分、このような配分になったのかも知れません。知識については易しい出題だったので、必ず得点しておきたいところでした。

・贈与税額の計算 暦年課税、相続時精算課税

・課税財産の知識 贈与財産、配偶者控除、精算課税制度、特例財産

ポイント❺財産評価は設定がややこしい問題が多かったです

不動産(土地)の評価について、これまでよりもややこしい設定(条件)の出題でしたが、基本に忠実に回答できるような内容でした。

金融商品や自社株の評価については標準的な出題でしたが、最後に事業承継に関する知識を多く問われたので、きっちり理解している人でないと難しい内容だったかも知れません。

・土地の評価 自用地、貸家建付地

・金融商品の評価 生命保険契約に関する権利、株式投資信託

・事業承継 自社株の評価、遺留分の特例、納税猶予および免除の特例、譲渡制限株式

総括

6課目で、もっとも「過去問依存が高い」課目です。従来とは出題量の配分がずいぶんと異なりましたが、出題内容については従来通りと言えます。繰り返し演習することで、必ず克服できるはずです。

▼2021年11月試験向け受験対策講座 10月30日開催!

▼受験対策テキスト

この記事が気に入ったらサポートをしてみませんか?