改正で、年金がますます複雑化する理由

これまた、CRP🄬必須!改正年金法(4月1日施行)です。

2022年4月に施行される年金制度改正法は、働き方の多様化にあわせて年金制度を改正するものです。一部、掛金(拠出額)の負担が増える一方で、大切な従業員を雇用できる期間が長くなります。また、従業員はこれまでよりも長く働くことによって、収入のほかにも受給できる年金額が増額できるという選択肢もできました。

継ぎ接ぎだらけの年金制度がさらに複雑になり、安心した暮らしを実現するには、早くから正確で役に立つ情報を得ることが大切です。

年金改正に関連するCFP®受験課目

・ライフプランニング・リタイアメントプラン

・リスク管理

1.厚生年金保険・健康保険の適用範囲拡大

2022年4月に施行する年金制度改正法では、2022年10月からは101人以上、2024年10月からは51人以上と段階的に引き下げられます。このように、社会保険料の負担が増加する対象企業が増えます。

労働者の賃金要件や労働時間要件、学生除外要件の変更はありませんが、短時間労働者の勤務期間がについて、2カ月超の要件が適用されます。

<社会保険加入の適用拡大の内容(2022年10月から)>

新たに、2022年10月から、従業員数が101人以上500人までの企業に対して、下記の条件を満たすパート社員を社会保険に加入させることが義務付けられます。

週の所定労働時間が20時間以上30時間未満(週の所定労働時間が40時間の企業の場合)

賃金の月額が8.8万円以上であること

2ヵ月を超える雇用期間が見込まれること

学生ではないこと

※従業員数が51人~100人の企業に対しても、2024年10月からこの条件が適用されます。

選択的適用拡大による助成金

従業員の人数によって、社会保険への加入開始時期が決まりましたが、これよりも早い時期に加入範囲を拡大することで申請できる補助金もあります。

選択的適用拡大を行った企業は、中小企業生産性革命推進事業による「ものづくり補助金」「持続化補助金」「IT導入補助金」の審査で有利になります。応募条件が緩和されたり、審査で加点されたりと、優先的に支援が受けられます。ほかにも、非正規雇用社員の企業内でのキャリアアップを促進する「キャリアアップ助成金」もあります。

年金と健康保険のメリット

社会保険への加入対象となった人は、保険料の半分は会社が負担し、保険料は給与から天引きされるので、費用負担が金額的にも手続き面でもラクになります。また、基礎年金に厚生年金が給付されるようになります。さらに、健康保険のしくみによって、傷病手当金、出産手当金など、これまで恩恵を受けることができなかったも保障もメリットと言えます。

扶養基準額が変わる

配偶者の扶養対象となる範囲内の収入で働いていた従業員にとって、年収130万円という基準を気にしなくて良くなる点にも注目です。130万円を超えないように仕事をする理由はさまざまでしょうが、月収8.8万円(年収106万円)を超えて厚生年金保険や健康保険に加入すると、自分の保障に多くのメリットが生じるため、130万の壁を意識しなくても良いと思う人が増えるかも知れません。

2.在職定時改定の導入

働きながら受取る年金、毎年増える

在職定時改定とは、現行法における年金受給額の矛盾を解消する目的で、毎年1回、直近1年間の年金保険料の納付実績を加味した老齢厚生年金の額に見直す制度のことを言います。在職者は新たな手続きや申請をする必要がないので、年1回増額するメリットによって長く働く人が増えるのではないかと予想されます。

減額基準が緩和

今回の年金改正では、働いて一定以上の収入を得ている厚生年金受給者の年金支給を停止する「在職老齢年金」も、60~64歳の制度が見直されます。月収と年金月額の合計が基準額を超えると超過額の1/2が支給停止になるルールについて、基準額が28万円から47万円(20222年度)になり、停止にならない範囲が拡大されます。

たとえば、月収30万円、年金月額10万円の人は、これまで超過額(12万円)の半分の6万円が支給停止となり、年金は10万円-6万円つまり4万円でした。4月からは支給停止がなく、10万円すべて受給できるようになります。老齢年金の受給は、男性よりも受給開始年齢の早い女性のほうが恩恵を受けられます。

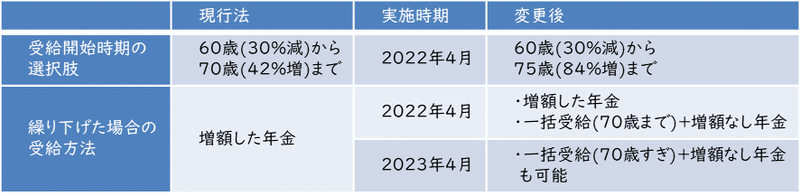

3.受給開始時期の選択肢拡大

公的年金は原則として65歳から受け取れますが、現行、繰上げ・繰下げによって60歳~70歳の範囲で受給開始時期を選ぶことができます。

※一生涯、公的年金を受け取れます。

※75歳までの受給範囲拡大は2022年4月から施行

※2022年4月1日以降に70歳に達する人(1952年4月2日以降生まれ)が対象

75歳まで遅らせることができる

年金の受給開始は原則65歳で、66歳から70歳まで1カ月単位で繰下げが可能です。70歳受給開始なら42%増額となります。2022年4月からは、75歳まで繰下げができるようになり、このとき84%増額となります。

※75歳まで選べるようになるのは、4月1日以降に70歳になる1952年4月2日以降生まれの人

繰下げは基礎年金だけでも、厚生年金だけでも、両方でも可能です。生活に必要な金額を見積もって、さまざまな選択をすることができるようになります。

増額分は2通りの受け取り方

繰下げ受給によって年金額は増加しますが、受給方法は2通りあります。

繰下げた期間によって決まった、増額した年金額を受取る。

たとえば68歳まで繰下げた場合に、68歳で(遅らせた)3年分を一括で受取り、以降は増額しない年金を受取る。

ある程度、資金に余裕のある場合や、積極的に年金額を増やしたい人にとっては有効な手段と言えます。

4.確定拠出年金の加入可能要件の見直し

事業主が掛金を拠出する企業型DCと、加入者自身が掛金を拠出する個人型DC(iDeCo)

2022年4月の年金制度改正法では、企業型DCとiDeCo、確定給付企業年金(DB)に関わる、加入要件や受給開始時期、支給開始時期、実施可能な企業要件が緩和されます。

これまで、積極的な運用を考えていた人にとって、期間が長くなることは有利な運用の機会を得ることになります。また、働く期間を延ばしたり、再雇用を考える機会になることも予想されます。そして、確定拠出年金は拠出開始から10年が経過しないと受給できないため「拠出終了後に受給できない期間」がありましたが、加入可能年齢が引き上げられることで、拠出終了後に待期期間がなく受給できるようになります。

同様に、iDeCoに関しても開始時期の上限も「75歳」に延長されます。これまでiDeCo、企業型DCともに、受給開始時期は60歳以降70歳になるまでの間で選ぶことができましたが、2022年4月からは60歳以降75歳になるまでと拡大されます。

昨年(2021年)4月、高年齢者雇用安定法が改正法によって70歳までの就業機会の確保が企業の努力義務になりました。それによって、「年金を受取りたい時期」もズレ込むことが想定されます。公的年金の受給開始時期も変更されることに合わせたものと言えるでしょう。

年金制度改正に思うこと

加入対象者が増加 → 企業の負担増、雇用の長期化、従業員のメリット

受給開始を遅らせることが可能 → 長生きリスクに備えて資金計画が可能

これは、不確定要因を解消すべく、加入者(運用資金)が増えることを望んだ制度改正と言えます。長生きリスクリスクに備えた資金計画は、加入者(受給者)に責任を持たせたい意図が見え見えです。

いま必要なこと

柔軟な対応ができるうち(年齢的)に、正しい知識を得て自分の老後資金計画(いつ何を実現するか)を考えることが必要です。ますます複雑化する年金制度こそ、「知恵のある者が、必ず得する」シンプルな資産運用です。

今回も読んでいただき、ありがとうございました。

年金改正に関連するCFP®受験課目

・ライフプランニング・リタイアメントプラン

・リスク管理

この記事が気に入ったらサポートをしてみませんか?