運用前に必要な〇〇 こんなはずじゃなかった!投資失敗パターン

今回は運用行為を未経験のまま始めてしまって、

運用で積み立てたお金を大暴落で失ったケースについて

お話ししたいと思います。

家計相談をしていると、

お金のトラブルに巻き込まれる人のお話をお伺いしますが、

今回は運用での大損失をケーススタディとしてお話しします。

お金の損失はどうすれば対応できたのか、などの分析もします。

みなさまも是非一緒に考えて見て下さい。

今回は架空の人物Aさん(夫)と、Bさん(妻)のお話をします。

前提

経済状況

Aさん(42歳夫)とBさん(40歳妻)のご夫婦は共働きご夫婦で、

2人とも会社員で、貯蓄は500万円。

Aさんの額面の年収は500万円、Bさんの額面年収は300万円。

賃貸住まい、お子さんは10歳と、8歳の男の子。

Aさんは自営業の開業を5年後に予定しています。

(開業資金は500万円ほど)

将来、夫が自営業をするために今ある貯蓄の500万円を少しでも増やしておくため500万円のうち400万円で投資信託を買うことにしました。

買う投資信託は銀行の営業マンがすすめるアメリカの投資信託でした。

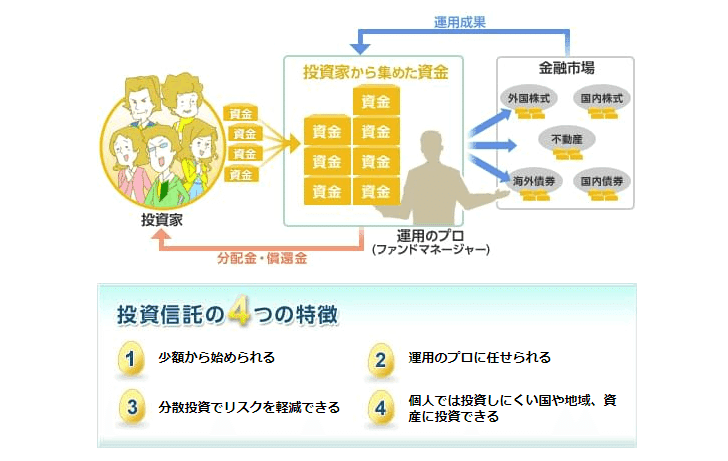

【投資信託とは?】

投資信託(ファンド)とは、投資家から集めたお金をひとつの大きな資金としてまとめ、運用のプロであるファンドマネージャーが株式や債券などに投資・運用しその運用の成果として生まれた利益を皆さんに還元するという金融商品です。(楽天証券より引用)

【S&P500とは?】

アメリカの優良企業をを500社からなる株を

指数化したものです。

アメリカのいい会社を集めてできた株価の平均値と言ったところです。

ストーリー

このお話は2010年になる前の一連のお話です。

Aさんご夫婦は銀行員にすすめられた投資信託を購入しました。

昨今はやっているS&P500に連動した投資信託です。

2007年の末に400万円分の購入をしました。

銀行マンには相場の過熱感がないためお買い得と言われて買いました。

実はこの時、サブプライムショックからリーマンショックへの流れの最中で、株式市場は暴落へ向かうさなかでした。

2008年9月にリーマンショックが起き、世界が騒然として、

2009年3月にS&P500は直近で最安値になりました。

Aさんご夫婦はニュースを聞いて、真っ青になりながらも、

証券口座を久しぶりに開いて、資産の確認をしました。

400万円で買った資産は何と、半額の200万円になっていました。

慌てて、売るという事態になりました。

(投資信託を買った時に比べて、ドルベースで42.2%ダウン、

為替の影響でさらに8.1%ダウン)

この影響でAさんご夫婦は二度と運用行為をしなくなりました。

また、自営業のための資金を失ったこともあり、

意気消沈として、会社員を続ける羽目になり、今でも会社員をしています。

問題点

問題点①

勉強と経験が不足していた

運用をするにあたって、様々な知識が必要です。

このご夫妻は運用するにあたって勉強不足でした。

例えば、海外の資産を持つということは為替の影響を受けます。

仮に外貨預金をしようとして10万ドルの資産を今購入します。

現在の為替レートは1ドル142円(2023/6/21)です。

なので、1420万円で交換します。

しかし、ドルショックが起きて、1ドル71円になったとしたら、

710万円にまで下落します。つまり買ったときの半額です。

このご夫婦はそういう事を知らずに海外資産を購入していました。

また、運用の経験が不足していました。

初めての運用で、海外の投資信託を購入しました。

その金額は全金融資産の80%でした。

3年ほどの期間に小額資金でテスト運用をして値動きになれてから

計画性をもって、本腰で運用をするべきだったと思います。

問題点②

運用でお金が増える前提だった

金融教育の普及が依然として追いついていないせいで、

運用についての誤解が多いです。

「必ず増える投資はない」これが運用の鉄則です。

S&P500に連動している投資信託は長期的には右肩上がりだという意見、

もちろん、それは事実です。

ですが、短期的に暴落をすることがあり得ることと、暴落の中で恐怖のどん底で、運用をやめてしまう人がある一定数います。

また、暴落の仕方が大きければ大きいほど運用をやめる人が増えます。

暴落に巻き込まれたときに自分も運用をやめてしまうかもしれないという

考えがこのご夫妻にはなかったのです。

その結果、未曽有の暴落に巻き込まれて資産を失って退場しました。

楽観的に、「運用でお金が増える」前提は危険です。

暴落が来た時に、不慮の出来事でお金が必要になれば、

運用を中止せざるを得ないかもしれません。

不慮の出来事とは

勤め先の会社の倒産や自身の精神疾患での離職などにより、

大幅に年収が落ちたり、

お子さんの学費費用が見積もりよりも多くかかったり、

病気や手術で入院費用がかかったりなどです。

運用は是非「儲からないかもしれない」という心構えで行いましょう。

問題点③

リスクを取りすぎた

このご夫妻は5年後に使うはずの資金(起業用の資金)のほとんどを

投資信託の購入に使ってしまいました。

運用をするにあたってほとんどの人がリスクの許容度が違います。

これはどういうことかと言うと、

Aさんご夫婦は42歳で500万円の貯蓄があります。

Dさんご夫婦は62歳で500万円の貯蓄があるとします。

AさんとDさんは他の条件が同じだとすると、

この場合はDさんの場合は老後を迎えるのに若干の年数しかないですが、

AさんはDさんに比べて20年も多い期間が残されています。

Aさんは200万円失ってもリカバーできる可能性が高いですが、

Dさんは200万円失うと老後に大きな不安を背負います。

つまり、これがリスク許容度の違いです。

Aさんのほうがリスクを受け入れる量が多いという事です。

今回はAさんは5年後に500万円の起業資金が必要だったため、

リスク許容度はほとんどなかったはずです。

「自分はいくらのお金を失っても大丈夫か」を検討して、

運用を行いましょう。

運用のライフプランを立てるといいと思います。

問題点④

自分の頭で投資を考えられなかった

最後はこれです。

投資に関わらず、お金の事全てに言えることですが、

お金は自分(自分達夫婦、あるいは家族)の運命を握る、

重要な要素です。

人にすすめられたまま行動をしてはいけないです。

人にすすめられても、

「自分の頭で考える」ことが重要です。

相手が不動産の営業、保険の営業、投資の営業であってもです。

是非、詐欺や悪質な営業に対して、

自分の意見を持って、後悔の無い行動をしましょう!

おまけ

2008年1月に為替1ドル106.50円、S&P500は1378でした。

S&P500に連動した投資信託を100万円分買った場合の直近の幅を見てみましょう。(投資信託にかかる手数料等は無視します)

一番高いのは2007年10月1日でした。

為替1ドル114.70円、S&P500は1549 121万円

反対に一番低いのは2009年3月でした。

為替1ドル97.84円、S&P500は797 53万円

おまけですが、為替が一番悪かったのは2012年10月で、

為替1ドル77.90円、S&P500は1412 81万円

この時は円高がひどかったのですが、株式市場の相場が回復基調だったので、19%ダウンの81万円で、割と戻った感じですね。

最後にもう一つおまけですが、

仮に1ドル77.90円とS&P500が797が重なってしまうと、

42万円です。

2008年1月から見ると、100万円からの58%ダウンですが、

高値の2007年10月の121万円から見ると、65%ダウンです。

つまり、資産が1/3になってしまうという事です。

本当に恐ろしい事です。

過去の事例で1/2になったことがあるのに、

未来にそんなことが起こる事はないとは言い切れないし、

経済の世界は過去に起きなかったことが次々と起こるものです。

S&P500が過去に右肩上がりだからといって、

未来も右肩上がりだとは限りません。

私が言いたいのはアメリカの金融ショックが再来して、

リーマンショックのようなことが起こると、

インフレしない円に人気が再び集まり、円高が起き、

ドル資産がかつてない打撃を受ける可能性があるという事です。

是非、資産を運用している人は万が一の出来事を常に考えてください。

そのセンスがあなたの運命を確かなものにします。

みなさん、今回のお話はどうでしたか?

家計相談ではいろいろな問題を抱えた人が相談にきます。

今後も架空のお話としてみなさんに提供していこうと思います。

その際に問題点と対策をお話しする事により、

家計の失敗を未然に防ぐことができると思います。

最後までお付き合いいただきありがとうございました。

家計相談もしています。

山内FP 家計相談所(家計の灯り) (amebaownd.com)

https://docs.google.com/forms/d/e/1FAIpQLScRdBUl08yT-LnG1o7jkXV-mBOcU-Rgtn8NpWDlV5BUb6sUOw/viewform

お気軽にご連絡ください。

それでは次回のお話しでお会いしましょう。

この記事が気に入ったらサポートをしてみませんか?