始めよう家計管理!~家計管理の集大成【ライフプラン表】への道~ お金の不安を確実に解消。

みなさん こんにちは。

夫婦円満家計のサポーター 4人家族の父、FPの山内です。

この動画は【お金の不安から解放されたい】方へ向けての記事です。

経済的不安から解放されるためには『家計管理』を

今からしっかりとすることによって『確実に』解消できていきます。

一緒に人生をコントロールしましょう。

今回は私の資産状況や収支状況もご報告しながら、

家計管理ノウハウを公開します。

これらの情報を載せる事は私にとってはデメリットしかないのですが、

自分の資産や収支状況を管理する事の大切さを伝えたいので、載せます。

なお、個人情報が載っているため、後日削除する可能性があるので、

ご承知おきください。

今回は「家計管理の一年の総決算」です。

今回の流れはこちらです。

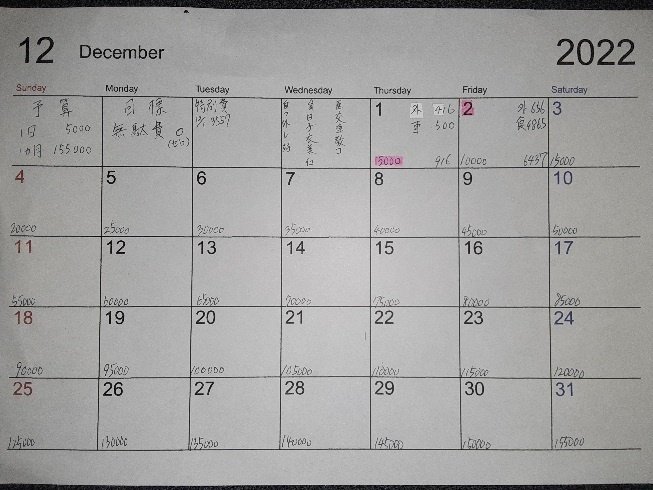

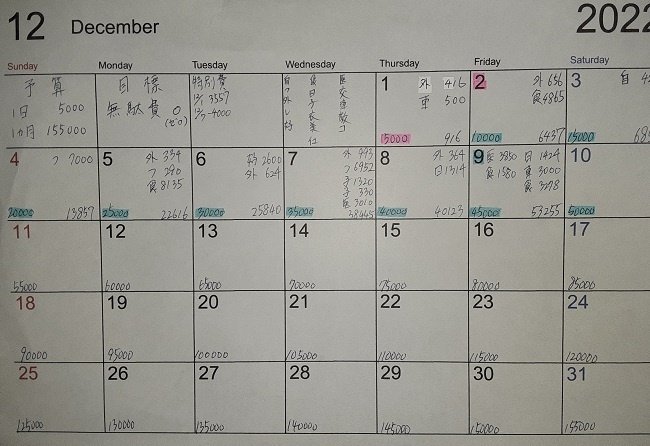

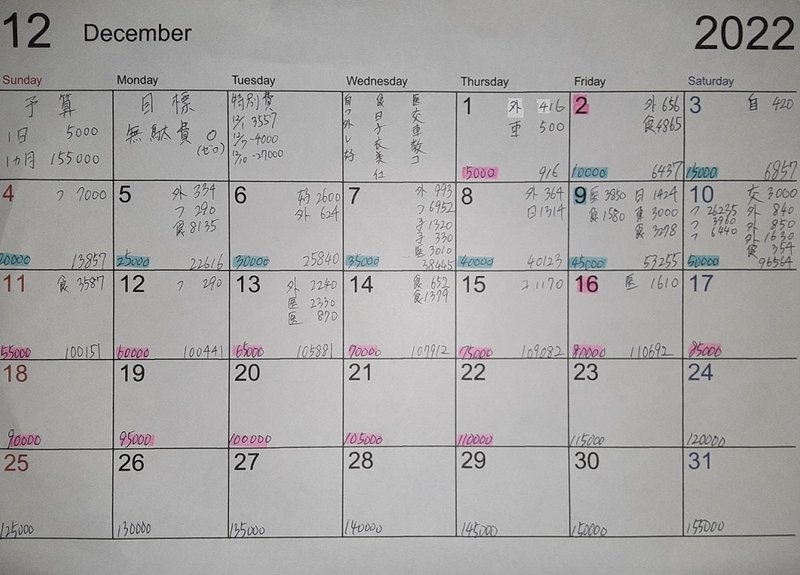

① 12月の家計簿の内容

② 収支表とバランスシートを作成しよう

③ ライフプラン表を作成して入力しよう

今回の動画を見るメリットは

★ ライフプラン表を作る参考になる

★ 家計管理が面白くなる

★ コントロールする力が身につく

★ お金の不安が消える

★ 将来の経済状況がイメージしやすくなる

いい事がいっぱいありますね。

① 12月の家計簿の内容

私のチャンネルでは簡単なカレンダー家計簿をおすすめしています。

始めてご視聴される方はこちらの過去動画をご視聴ください。

家計簿の費目や目標の立て方などをご紹介しています。

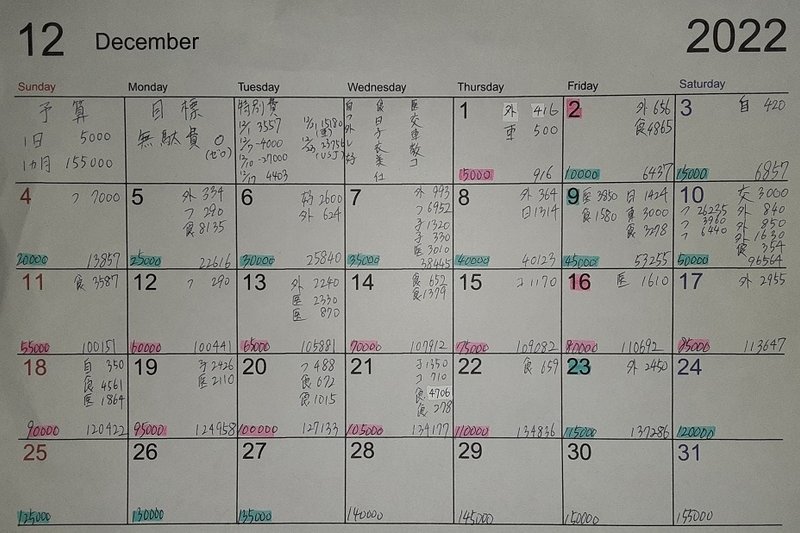

今月も毎週金曜日に家計簿を記録しました。

最後は12/29日で家計簿をしめました。

今月の目標は無駄費を0にする事です。

12/2の時点では10000円の予算に対して、6437円を使ったので、

3563円の残。

12/9の時点では45000円の予算に対して、8255円の赤字でした。

12/16の時点では30692円のマイナス

妻のおこづかいがかさみましたが、

年間で見ると妻はお金をあまり使っていないのでオッケーにしています。

ここをダメだしすると、円満な夫婦関係にひびが入ります。

そう。私の家計管理の目的は【円満な夫婦関係を築く事】

来週以降は少し押さえる事を2人で意識しました。

12/23の時点では22286円の使い過ぎでした、支出削減を心掛けたので、

赤字幅が約0.8万円縮小しています。

12/29の時点では33340円の予算オーバーという形になりました。

妻のおこづかいが再び過熱しましたが、

実はヴィレッジバンガードの優待券の期限が1月できれるので、

たくさん優待券を使ったのが原因です。

お金をたくさん使ったときはきちんと原因を把握しておくことは

家計管理で重要ですね。

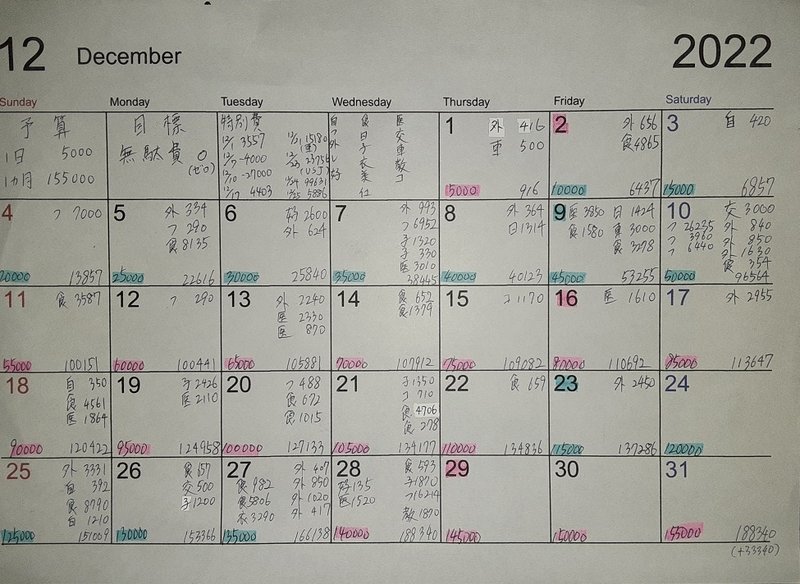

結果発表ですが、

収入は639913円

固定費は98255円

やりくり費は188340円

特別費は7725円

収支は294320円でした。USJに行ったのに、支出が多くなかった印象です。

今月はボーナスなどで収入が多い分、貯蓄できたのでとても嬉しいです。

やりくり費の反省点としては医療費が17164円(平均5359円)と

かなりかかっています。

手洗い、消毒、マスク、睡眠時間管理等、

風邪を予防するだけで、医療費が削減できますね。

無駄費としか言えません。

今月の目標は無駄費0なので、目標未達成です。

特別費は今回は約7725円で、

USJの費用の23756円。これは交通費がメインで、入場料は含みません。

これをやりくり費と一緒にすると家計管理が壊れてしまいますね。

「やりくり費と特別費混ぜるな危険」ですね。

また、優待割引が-41500円となっています。

これもやりくり費に入れてしまうと、支出がゆがんでしまうので、

特別費に入れて、正しいやりくり費を算出しています。

② 収支表とバランスシートを作成しよう

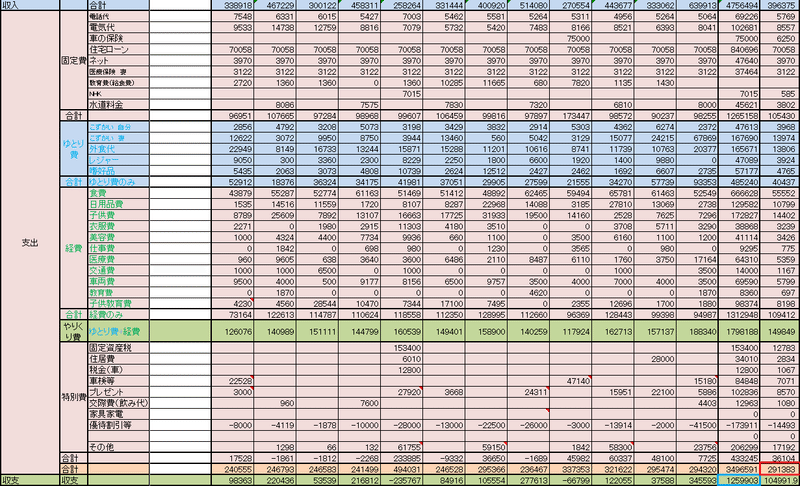

それでは収支表に今月の収支を入力します。

収支表は企業でいう、損益計算書になります。

収支表はノートに手書きで書いても問題ないです。

ノートの場合は項目を少なくして、

コンパクトにしたほうがいいと思います。

パソコンでのExcelに入力したものはコチラ

家計簿はつけただけではただのラクガキになってしまいます。

なので、集計をして、毎月の決算をして、収支表に入力する事で、

一年の決算ができて、貯蓄金額がわかります。

これをするかどうかで、家計簿が続くかどうかに大きな影響を与えます。

年間収支は1259903円となりました。

例年はさらに40万円ほど貯蓄ができるのですが、

今月の平均支出は291383円で、

例年の26万円よりも3万円ほど多かったです。

子育て世代だと支出が増えていくのですが、今年はかなり伸びました。

収支表があればどの月にどれくらい使ったとかがわかるので、

さらに家計簿を見れば詳細を思い出せます。

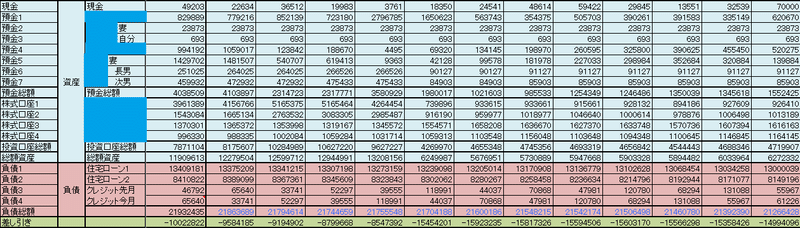

次にバランスシート(資産と負債)を入力します。

コチラになります。銀行名などを伏せているのでご了承ください。

家計簿の集計を収支表に入力する際に、

資産と負債の金額も入力して、毎月決算をしています。

ここまでしておくだけで、家計管理のパフォーマンスは当然上がります。

毎月の収支状況と資産の増減は二つでセットです。

家計簿をつけても、この二つを入力しない人は家計簿が続けにくいです。

金融資産は627万2332円

(営業はお断りです(笑))

負債合計は-2126万6429円

純金融資産額は-1499万4096円。住宅ローンが重いですね。

では、ここまでできたら、次に行きます。

③ ライフプラン表を作成して入力しよう

みなさん、ライフプラン表とはどのようなものかご存じですか?

ライフイベント表とキャッシュフロー表から成り立つものです。

これを作成する事により、人生のビジョンが少しずつ見えてくると同時に、

将来をコントロールしたいなという気持ちが発生します。

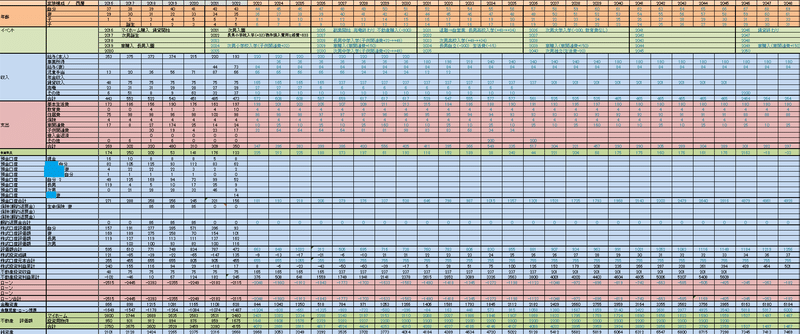

実際に我が家で使っている簡単なライフプラン表をお見せします。

上から順番に説明します。

① 年号(オレンジ色):

入力したら、年号のところを黒色で塗りつぶしています。

② イベント名(緑色):

ライフイベントの予定を書きます。

結婚、出産、マイホーム購入、リタイヤなどです。

また、経過した年については、実際に起きたことを記入します。

③ 収入(青色):

給与収入や副業、子ども手当など、全て手取金額を入力します。

④ 支出(赤色):

支出は基本的な生活費と特定の時期にしかかからない費用に分けるのがポイントです。後者は例えば、教育費、住居費(住宅ローン返済)などがあります。こうしてわけることによって、将来の支出が予測しやすくなります。

例えば、基本生活費は出産前と子供の独立後の金額と同じにしたり、

教育費をお子様の卒業後に0にしたり、

住宅ローン返済後に住居費をなくす事で、きれいに計算ができます。

⑤ 年間収支(緑色):

これは収入から支出を引いた金額、つまり貯蓄できた金額です。

ライフプラン表を作成してからの7年間はずっとプラスです。

車を購入した年もプラスでした。

ここにプラスの数字を入れた時はパートナーと喜びましょう。

⑥ 金融資産(青色):

金融資産は現金、預金、株、債券、保険の解約返戻金等があげられます。

株式は時価評価額を入力する。

保険に関しては解約返戻金の金額をきちんと押さえておいてください。

資産の棚卸を毎年しておくと安心感が出ます。

⑦ 運用成績(青色):

株式などの投資をする場合は運用成績も表示しておくといいでしょう。

⑧ 負債(赤色):

住宅ローンや奨学金の残債を入力します。

お金の不安があるかたほど、負債金額を正確に答えられないと思います。

ここを整理すると不安が消えます。

⑨ 純金融資産(青色):

金融資産から負債を引いた金額です。よく、貯金がいくらというお話がたくさんありますが、貯金が200万円の人と500万円の人がいても、一概に500万円の人がお金持ちという事ではありません。

貯金が200万円で負債がないなら、純金融資産は200万円、

貯金が500万円で負債が500万円なら、純金融資産は0円。

前者の方が実際のお金持ちですね。

⑩ 不動産評価額(緑色):

毎年査定に出すのは大変なので、購入価格に定率をかけて算出するのをお勧めします。 最後は土地価格の評価金額を入力しておしまいです。

⑪ 純資産(青色):

最後に純金融資産と不動産評価額を合計して、純資産を表示します。

これが夫婦で築いた正味の資産です。

ここまでが項目の説明です。

FPにライフプラン表の作成を依頼して、

以後この表を使わない方がいらっしゃいますが、

ライフプラン表は作っておしまいではなく、

継続的に入力して、将来を予測する事が重要です。

また、ここで入力したとおりの未来を描けるわけではありません。

突然のリストラや会社の倒産、病気や怪我や転職による収入ダウン。

年金制度の改悪、パートナーとの死別や離婚。

人生はあらゆることが起きます。

ただし、このライフプラン表。イベントが起きた時に見直せば、

随時将来の予測がしやすくなります。是非活用してみましょう。

家計相談でもライフプラン表の作成をお受けしています。

最後に

今回の動画はここで終わりです。

是非一年の初めから私と一緒に家計管理を始めてみませんか?

この記事は一年の総決算なので、今から家計管理を始めれば、

ライフプラン表を自分の力で作成できます。

「ライフプランを立ててみたい!」と思っていただけたら幸いです。

これから家計管理を始めたい方はこちらの過去動画をご視聴ください。

近年積立NISAやiDeCoを始めた方が多くいらっしゃいますが、

自分のバランスシートや損益決算書がわかっていない状態。

その状態での積立投資、本当に危険です。

家計簿とライフプラン表を作成して、

人生をコントロールしましょう。

家計のご相談はこちらでお待ちしております。

山内FP 家計相談所(家計の灯り) (amebaownd.com)

本日もありがとうございました。

それではまたお会いしましょう。

この記事が気に入ったらサポートをしてみませんか?