初めての家計管理

みなさんこんにちは

ファイナンシャルプランナーの山内です。

今回は安心安全な家計を作ろうと思ったけど

どうやって始めればいいのかわからない人へ向けたお話です。

初めて家計管理をしても効果的な家計管理ができます。

相談者の方で家計管理の仕方がわからない人が複数名いらっしゃったので、お話します。

家計管理の中級者と上級者の方には物足りないでしょうが、どなたでもわかるように、できるだけわかりやすくお話しします。

大雑把に全体図を把握する

今回は家計管理初心者のAさん(仮想)を例にとって考えます。

家計管理初心者の方は管理の仕方をまず考えます。

例えば、「スマホアプリで管理しようかな」

「家計簿をつけようかな…」

でも、ちょっと待ってください。

先ずは自分のお金の状態(貯金と使い方)を収支表を使ってざっくりと数字を埋めていきます。

収支表とは毎月の収入と支出を書いたものですが、

手書きでもいいし、

パソコンのエクセルなどで作ってもいいです。

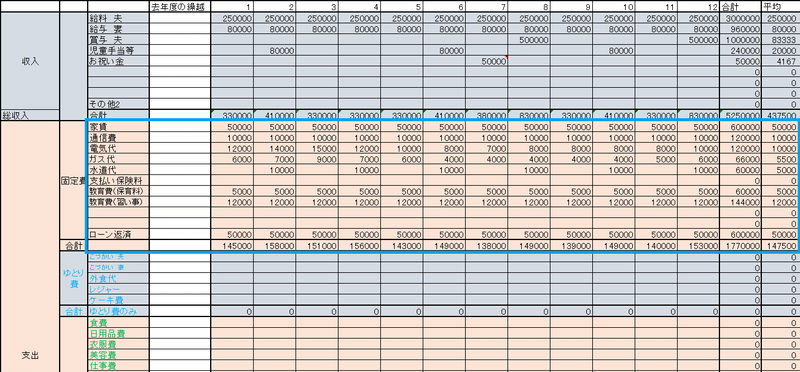

私がおすすめするのは毎月の資産と負債も書いているものです。

このようなものです。

(入力動画を入れる)

この表を毎月入力すれば、

収入と支出、そして資産と負債の増減が月ごとに明確にわかります。

家計管理で重要な要素は以下の4項目です。

【資産】

【負債】

【収入】

【支出】

次にこの数字を具体的にいれますが、

最後の支出だけは手ごわいので、とりあえず資産と負債と収入の記録です。

【資産と負債】

みなさんは驚くかもしれませんが、

家計管理で一番重要なのは支出ではなく、

「資産と負債の管理」です。

「え?」っと驚くかもしれませんが、よく聞いてください。

そもそも家計管理の目的って貯蓄を増やす事の方が多いと思います。

「家計管理で支出はいくらですか」に答えることができても、

「 資産はいくら増えましたか? 」

「 負債はいくら減りましたか? 」

と聞いてもわからない人が意外に多いです。

「そんなもの支出金額を把握すれば、収入から支出金額を引いた額が、

資産の増えた分だ」

と反論する方がいらっしゃる思いますが、

「では先々月決済したクレカ決済やアプリ決済が引き落とされたらどうなりますか?」と聞くと、

「…」

となるかたもいらっしゃると思います。

そもそも支出漏れがあれば、貯金額は狂いますよね。

家計簿をつけて収支の記録はしても、

支出漏れを資産と負債の増減で確認する人は少ないと思います。

そういうわけで、貯蓄を増やしたいなら、

「支出を知るよりも貯蓄をどれだけ増やしたか」

を知る事の方がはるかに重要で貯金額を管理する事は当然です。

もっと重要な事を言います。

資産から負債を引いた金額を純金融資産と言います。

難しく聞こえるかもしれませんが、肩の力を抜いて聞いてください。

例えば、資産が預金200万円、負債が奨学金150万円なら、

この人の正味の資産は50万円です。(200万円-150万円)

これを純金融資産と言いますが、

預金が変わらなくても、借金を返せば、

正味の資産は殖やせますよね。

つまり、借金を返す行為は貯金をしているのと同じという事です。

貯金が増えたかどうかがわからない人は

正味の資産が増えたかどうかもわからない

つまり、進んでいるのか後退しているのかがわからないということです。

なので正味の資産が増えたかどうか、

つまり、資産と負債の増減はとても重要です。

そこで、家計管理で一番最初にやってほしい事が

毎月の「月末時点での資産と負債の額の管理」です。

そういうわけで私が相談者の方に最初にやってほしい習慣が、

資産と負債の把握です。

現在が9月なら、8月末の時点での資産を入れてもらうのですが、

8月末の時点での現金は恐らくわからないと思うので、

いつも保管している現金の中間値でも入れてもらって、

あとはすべての預金通帳の8月末の残高の数字を入れてもらいます。

これで準備OKです。

【収入】

次に収入の把握ですが、

現在が9月なら、1から8月までの給与明細を見て入力します。

もしこの視聴者のかたが給与明細をすぐに出せなかったりする場合は

家計管理を始める前に給与明細などの保管の方法を決めることをアドバイスします。

例えば、

給与明細と源泉徴収票は同じ場所に入れるなどです。

封筒やクリアファイルなど、お好きな物でいいです。

賞与も同じ場所でいいでしょう。

支出と同様に収入の明細も大事に扱いたいですね。

9月以降の給与は8月までの平均値を入れます。

勤務先の会社に繁忙期等がある場合は前年を参考にするのもいいでしょう。

冬の賞与も夏と同じ金額か昨年の冬の賞与の金額を仮に入れておきます。

これで準備OKです。

【支出】

重要な事なのでもう一度言いますが、

資産と負債をきちんと管理すれば、収入と支出は割とどうでもいいです。

資産と負債の重要度は80%で、収入と支出の重要度は20%です。

そのくせ、把握するにのに必要な労力は支出が80%で、

それ以外は20%です。

つまり苦労して把握してもあまり効果がないのがこの「支出」です。

なので、家計管理を始めた人に最初にやってほしいのは支出の管理ではなく、その他の項目、資産と負債と収入です。

今まで家計管理をしていない人は支出の把握をしていないので、

やりくり費に関しての質問を私はしますが、

相談者のかたの回答を鵜呑みにしてはいません。

ですが、支出に関して大雑把に把握をしたいので、

資産と負債と収入をお聞きして、

支出の予想をします。

ちょっと難しく聞こえてくるかもしれませんが、

一年前の資産と負債、そして今の資産と負債、そして収入を知ることで、

大雑把な一年間の支出金額を知ることができます。

ただし、家計管理をしていない人は収入もきちんと把握していないので、

100%とはいきません。

例えば

両親から贈与された金額などは正確には覚えていないなどです。

ですが、資産の増減と負債の増減、収入のこれら3つの数字から支出を大雑把に把握できます。この説明ではわかりにくいので、実践編にいきます。

実践編(家計管理の準備)

今日から突然家計管理をやってみたくなったあなた!

まずは一番重要な資産情報を入れましょう。

宣伝になってしまいますが、

初めての家計管理ではどなたでもてこずるので、

家計相談の場合私がヒアリングをして全てを書きだしています。

安心して相談のご依頼をして下さい。

本日は2023/9/15とします。

家計管理の準備は

① 月末の資産と負債の入力

② 収入の入力

③ やりくり費の費目決め

④ 支出の入力(予算立て)

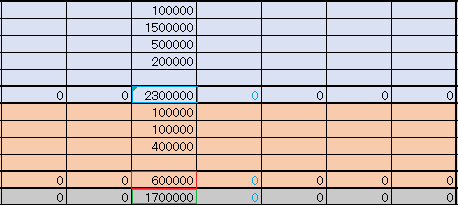

① 月末の資産と負債の入力

銀行預金の預金は通帳に記載した数字を入力。

記載していない場合はまず銀行に行きましょう。

貯蓄型保険や投資信託も金融資産ですが、

レベルが上がってしまうため、今回は割愛します。

とりあえず預金額の数字を全部入れます。

クレジット決済した金額は次月以降に引き落とされますが、

これは短期的な借金(負債)です。

負債の欄にきちんと入力しましょう。

先月(8月)の決済分と先々月(7月)の決済分を入れます。

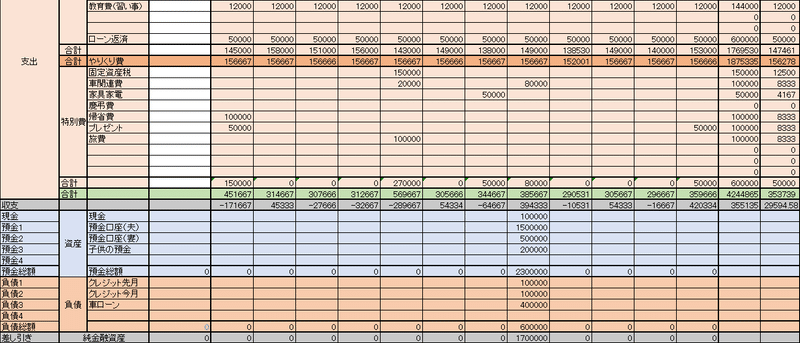

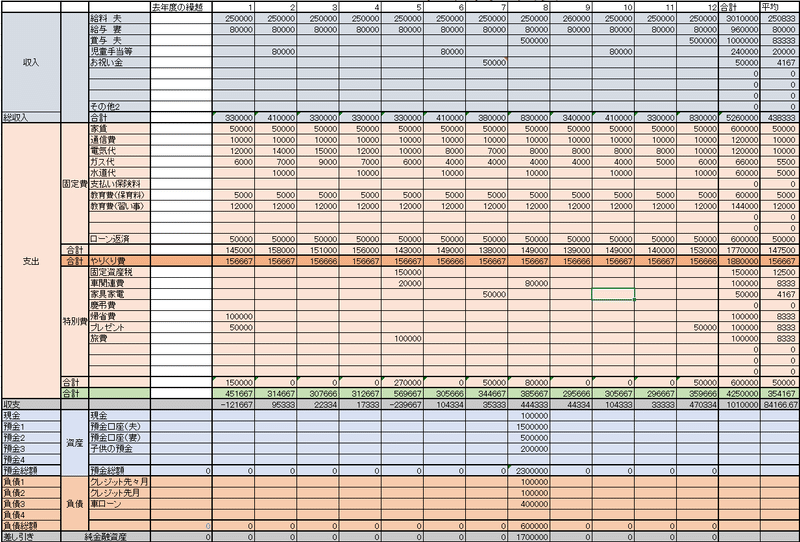

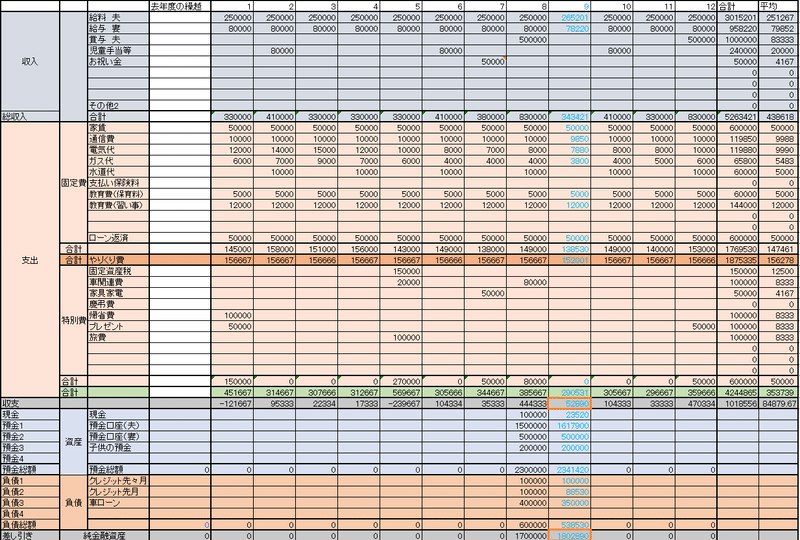

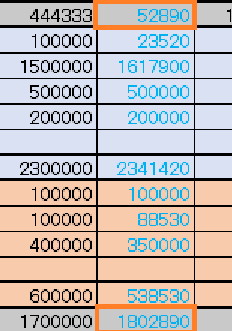

全てが終わりました。こちらです。

一番下の数字は金融資産から借金を引いた金額です。

これを純金融資産と言いましたね。

このかたの場合170万円(230万円-60万円)です。

純金融資産、この数字の増減が家計管理で最重要事項です。

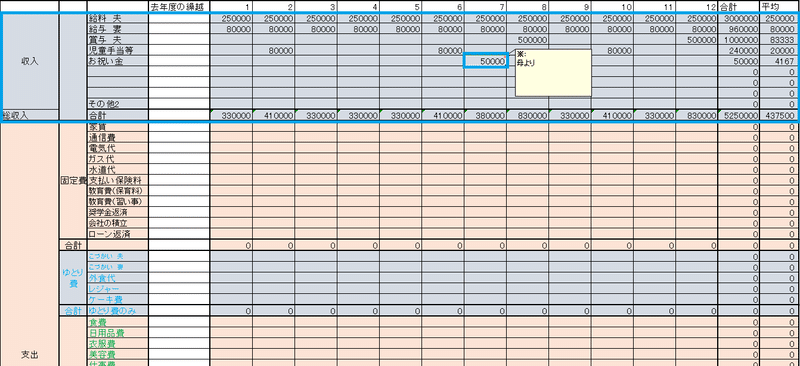

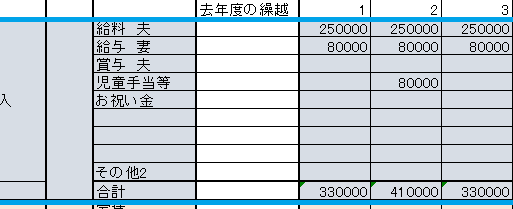

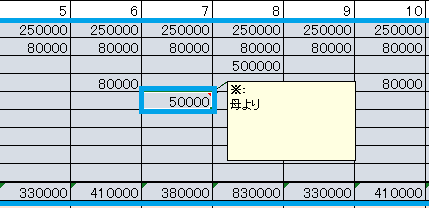

② 収入の入力

では、次に収入の書き出しをします。

今までの給与明細と賞与明細を入力します。

今後の収入は今までの平均値を入れるか昨年度の実績をいれましょう。

このような感じです。源泉徴収票を見て、平均値を入力してもいいですね。

ここでの注意ポイントですが、お子様へのお祝い金や結婚式のご祝儀等があった場合はきちんと入力する事です。

脱線しますが、

現金を手渡しで貰った場合は誰からもらったのかを記録するために、

口座に預金して、通帳に誰からもらったのかを書くのがオススメです。

我が家の場合は通帳と収支表の両方に記録してあります。

③ やりくり費の費目決め

初めての家計管理では、

やりくり費の費目は「やりくり費」の1種類から始めるといいと思います。

最初から、食費は6万円、日用品費は1万円と把握するのではなく、

「やりくり費」をいくら使ったかを把握すればいいと思います。

それだけだとしっくりこない中級者以上の方は、

食費や日用品費などに細かく分ければいいと思います。

ですが費目を細かく、さらに各費目を予算立てをすると、

その時点で労力がかかり、「挫折の原因」になります。

家計簿の基本は

最初は大雑把に、必要な事だけを把握し、徐々に細かく管理する事です。

一応一般的な費目をこちらに載せておきます。

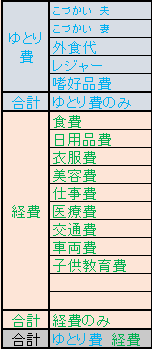

やりくり費をゆとり費と経費の部分に分けて、

ゆとり費はおこづかい、外食代、レジャー、嗜好品費

経費は食費、日用品費、衣服費、美容費、仕事費、医療費、交通費、車両費、子供教育費です。

服代や美容費が高額な方は特別費に入れて管理すると管理しやすいです。

ですが、今回はやりくり費の1種類だけにします。

④ 支出の入力(予算立て)

ここは肝心要の項目なのできちんと聞いてほしいです。

初めての家計簿で失敗しやすいパターンは

予算立てをしたけど、現実からかなり離れた数字を設定する事です。

とくに、把握をしていない場合は理想の数字を見積もりがちです。

ですが、最初に私が家計相談をするときは

今までの支出の数字を推定します。

そのためには資産と負債の増減と収入の数字があれば推計できます。

ちょっとやってみましょう。

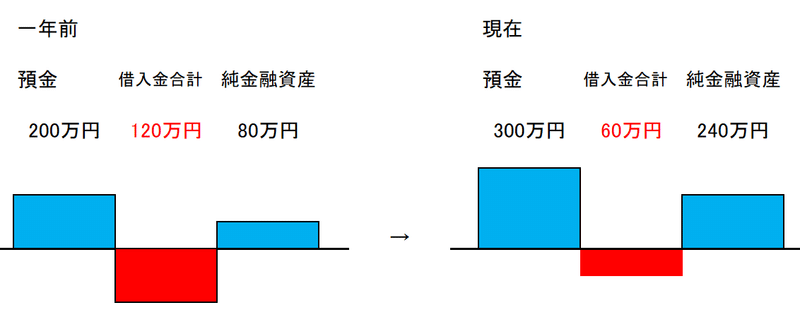

こちらをご覧ください。

こちらは預金と借入金の差額である純資産の変化です。

この場合は一年前と比べると、預金が100万円増えて、

借入金が60万円減って、

純金融資産は80万円から240万円になった(160万円増えた)。

つまり正味の資産が160万円増えたという事です。

この正味の資産の増加分と収入がわかれば、支出が把握できます。

もしこの一年間の収入が525万円なら、

支出は収入から正味の資産の増加分を引けばわかります。

525万円-160万円

つまり支出は365万円だったということになります。

また、ローン返済が60万円あったので、

返済を支出とすると、425万円ということになります。

また収支表の話を簡潔にするため、返済にかかる利子は無利子で、

借金の返済は支出ではないのですが、支出として取り扱います。

支出の全体像がわかれば、

次は固定費と特別費を書きだして、

残りのやりくり費を推計します。

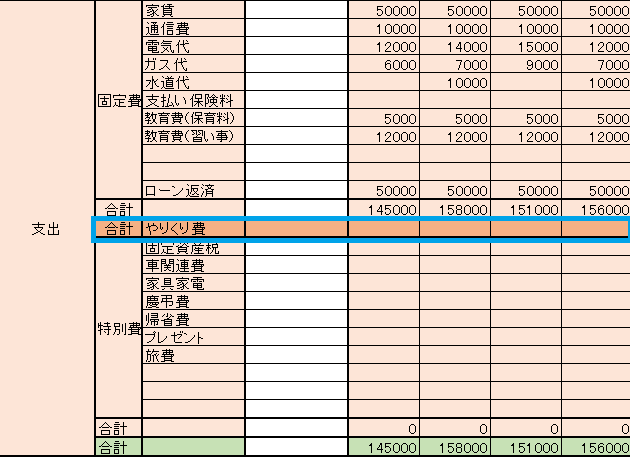

固定費の入力

まずは固定費を丁寧に入力します。

こちらです。

通帳で口座の引き落としを見る。

カード決済の引き落としをネットを見る。

現金払いの固定費はなるべく自動引き落としにして、

漏れがないようにして、きちんと確認をしましょう。

特別費の入力

次に特別費を入力しましょうか。

特別費はかなりの曲者です。

簡単に説明させていただきます。

特別費とは

毎月払う費用ではなく、年に数回、あるいは数年に1度支払う費用です。

例えば、こちらです。

8月までに使った金額と、9月以降に使う予定の金額を

書き出します。

例えばこんな感じです。

今回は年間特別費を60万円で予算立てをします。

やりくり費の推定

収入が525万円

純金融資産の増加が160万円でしたので、

支出は365万円、

カーローンの返済の60万円も固定費として支出にカウントすると、

支出は365+60=425万円です。

支出は固定費と特別費とやりくり費にわけますが、

固定費 177万円

特別費 60万円

やりくり費 支出425万円-固定費177万円-特別費60万円=やりくり費188万円になります。

1ヶ月に換算すると、15.7万円ほどですね。

ここで、やりくり費の予想した金額と計算された金額とのチェックをします。

ちなみに今回のAさんは12万円でやりくりしていると回答しました。

もし最初の家計管理の予算立てで、やりくり費を12万円にしてしまうと、

目標に比べて、貯蓄できる金額が一か月あたり3.73万円、

年間で40万円以上少なくなって、大きな挫折感を味わいます。

まだ貯蓄できるだけいいほうですが、

仮に貯蓄する予定であったのに大きく赤字になってしまうとしたら、

現実から目を背けて、家計管理をしなくなってしまう恐れがあります。

そういうわけで、最初の予算立ては無理の無い設定をします。

ここまでの一連の流れで、とても自分にはできないなと思われたかた。

ご安心下さい、私山内が家計相談でサポートします。

是非お気軽にこちらにご相談ください。

最後にやりくり費の予算を入れてみましょう。

こちらです。

これで予算立ては終わったので、家計管理の準備が整いました。

実践編(家計管理を始める)

では実践編です。

今回はやりくり費の費目を1種類にします。

カード決済とアプリ決済等を使用すると管理が煩雑化するので、

今回は固定費はカード決済、

特別費とやりくり費を現金で管理するとします。

特別費とやりくり費を現金決済とキャッシュレス決済も使用する場合は、

キャッシュレス決済の支出ももれなく管理しましょう。

やる事はこちらです

① 封筒を二つ用意する(やりくり費用と特別費用)

② お金を引き出してやりくり費用の封筒と特別費用の封筒に入れる

③ 封筒に入れたらすぐに日付と金額を記入する

④ 封筒からお財布に入れた場合は日付と金額を記入する

⑤ 月末に財布に残ったお金とお財布に入れた金額から、支出を計算する

用意するのは

封筒と現金(やりくり費予算の2週間分とその月の特別費の予算)です。

1ヶ月のやりくり費の予算が16万円なら、とりあえず、8万円を用意して、

封筒に4万円、お財布に4万円入れておきましょう。

封筒には 「8/31 8万円銀行より引き出し」

「9/1 4万円取り出し」と書いて、

あとからお金の流れがわかるようにしましょう。

要点は

「やりくり費と特別費の金額をあとで振り返った時にわかる事」です。

やりくり費の内訳は不明でも、特別費の内訳ははっきりしておいた方が、

来年の予算立てに役に立つのでしておいたほうがいいでしょう。

なので、特別費だけは封筒の裏にでも内訳と金額を記入することをおすすめします。レシートを中に入れておくでもいいと思います。

月末の時点でお財布に残ったお金をやりくり費用の封筒から引き出したお金の金額から引いてみましょう。

それが使用したやりくり費の金額です。

いちいち支出を記録しなくてもやりくり費は把握できます。

やりくり費の入力をしたら、固定費と特別費、収入を入力して、

資産と負債も毎月の月末に入力します。

こんな具合です。

9月の収支はプラス52890円(実際には返済は支出ではないので102890円)で、

純金融資産は170万円から180万2890円に増加(プラス102890円)しています。収支と純金融資産の増加が共に102890円で一致しますね。

純金融資産がどんどん増えているのを確認するととても気分がいいですね。

何度も同じ説明で恐縮ですが、

やりくり費をきちんと分析したい方は費目を多くして、

管理すればいいと思います。

ですが、家計管理の初心者のかたは

効果性の低いやりくり費の細かい管理はやめて、

★ 資産と負債と収入の管理

★ 固定費をもれなく管理

★ 特別費とやりくり費の分別

これだけでも80点は取れます。

そうすれば、家計管理はうまくできます。

それともう一つ、

家計管理の基本は

最初は大雑把に、必要な事だけを把握し、徐々に細かく管理する事

です。

最後までお付き合いいただきありがとうございました。

家計相談もしています。

初めての家計管理のサポートもしています。

山内FP 家計相談所(家計の灯り) (amebaownd.com)

https://docs.google.com/forms/d/e/1FAIpQLScRdBUl08yT-LnG1o7jkXV-mBOcU-Rgtn8NpWDlV5BUb6sUOw/viewform

お気軽にご連絡ください。

それでは次回のお話しでお会いしましょう。

この記事が気に入ったらサポートをしてみませんか?