貯金1000万円って少ないですか?

ファイナンシャルプランナーの山内です。

今日の動画の構成はこちらです。

① 貯蓄について

② 1月の家計簿

③ 1年間の予算立て

では、早速行きます。

① 貯蓄について

今回のテーマである

「貯金1000万円って少ないですか?」

を見て、どう思われましたか?

貯蓄はあるけれど、金額が少ないというお話をします。

みなさんも1000万円の貯蓄が多いか少ないか考えて見て下さい。

Aさんの家計状況

今回のお話に出てくる登場人物をAさんとしましょう。

Aさんは女性で、ご年齢は35歳。

30代半ばで貯蓄が1000万円、もしそのかたが独身なら

「貯蓄が順調ですね」で終わりですが、

もう少し前提をはっきりとさせます

前提

Aさん 女性 35歳 正社員

Bさん 男性(Aさんの夫)50歳 正社員

お子様 無し

世帯手取年収 1100万円

住居 賃貸

背景は以上です。

では、動画をご視聴のかたも考えて見て下さい。

このご夫婦の貯蓄1000万円は多いのでしょうか?

それを確認するために貯蓄率と富力という考えを基にお話しします。

貯蓄率

貯蓄率という点に着目してお話をします。

貯蓄率とは家計の健全性を表す大事な数字で、

私は相談者様の家計状況を考える上で、この数字にまず着目します。

計算はとてもシンプルで、貯蓄金額を収入で割ったものです。

このご夫婦は共働きで手取年収は1100万円です。

住宅ローンの一括返済等の特殊な事情もなく、

配偶者様のご年齢が50歳で貯蓄金額は1000万円とのことなので、

1年間にできる貯蓄金額はよく見積もって、100万円だと仮定します。

そうすると、支出は年間1000万円、

貯蓄率は100万円/1100万円×100≒9%となります。

お子様がいない状況であり、

住宅ローンの繰り越し返済などをしていない状態での貯蓄率9%は

かなり危険領域です。

ですが、さらにまずいと思ったのは

① 夫が50歳で、今後もこの世帯収入を維持できることを前提にしている

② 年間支出が1000万円と高支出

③ 50歳から住宅ローンを検討している

貯蓄率はとても重要な数字です。

お子様の教育費の金額や、車購入等の特別な支出、

住宅ローンの残債額などにより、

適正な貯蓄額が変わりますが、

是非皆様も貯蓄率の計算をして見て下さい。

富力(ふりょく)

次に富力についてお話しします。

みなさんはお金の価値は同じだと思っていますか?

それとも人によって価値が違うと思いますか?

よく、収入(稼ぐ力)が大きい人ほどお金の価値が低く、

収入が小さい人ほどお金の価値が高いイメージがありますよね。

それもそのはず、

同じ1万円を得るために、

時給10000円の人は1時間を失うだけで済みますが、

時給1000円の人は10時間の時間を失うので当然ですね。

では、お金の寿命って考えたことはありますか?

今保有する資産で何年生きていけるかという考え方です。

私の尊敬する投資家、ロバート・キヨサキ氏によると、

富力は次の計算式で計算されます。

富力=資産÷支出

もし、あなたに3000万円の貯金があり、

年間支出が300万円だとしたら、

10年間の無収入期間を耐えることができます。

つまり、10年間分の富力があるという事です。

先ほどのAさんの場合は

貯蓄が1000万円、支出は1000万円なので、

富力は1000÷1000≒1(1年分)となります。

つまり万が一働けず、他の収入や公的保障がなければ、

1年ほどで蓄えが尽きます。

つまり、私の見解では貯蓄1000万円というのは

「Aさんにおいては少ない」という答えです。

皆様も一度、富力について計算して見て下さい。

特に早期リタイヤをしたいと思っている方は必須です。

② 1月の家計簿

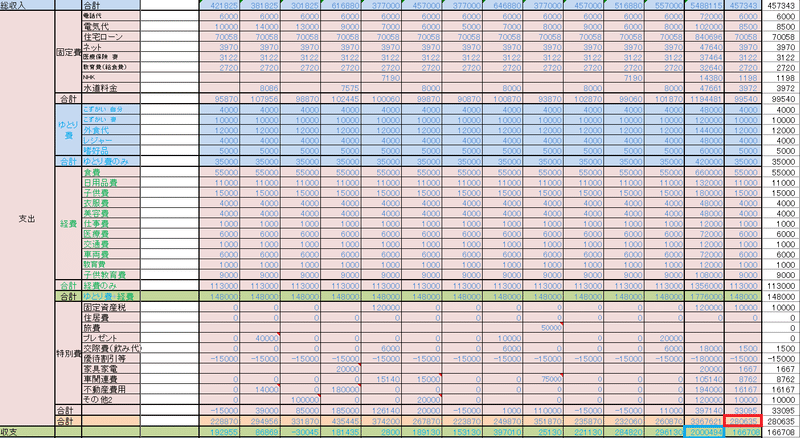

家計簿の結果はコチラです。

パソコン家計簿に入力したデータを集計したものを

収支表に入力しました。

総収入 454726円

固定費 97914円

やりくり費 159458円

特別費 7567円

支出合計 308706円

収支 146020円

家計簿の振り返りは次の予算立ての所でお話しします。

③ 1年間の予算立て

次に予算立てのお話をします。

過去動画でも予算立ては重要とお話ししました。

今年の一年間の予算を夫婦で決めました。

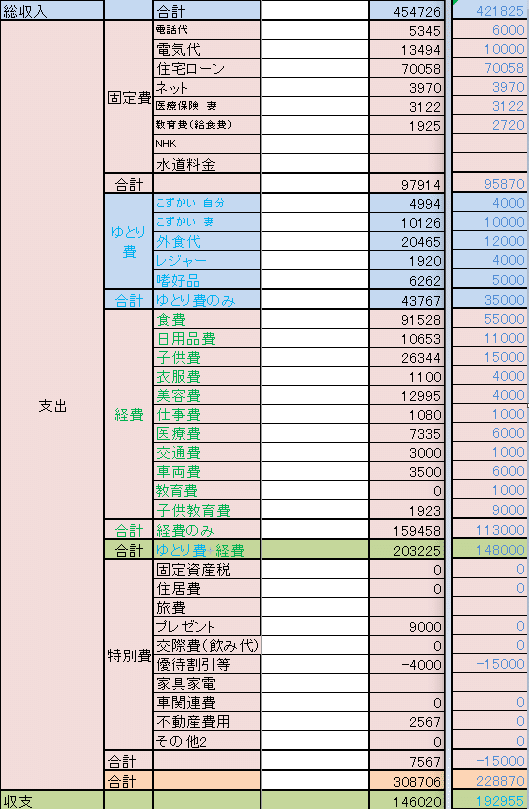

コチラになります。

今年は支出額の平均予算は28万円

内訳は

固定費 月額約10万円

やりくり費 月額約15万円

特別費 月平均約3万円

固定費(準固定費)は基本的に毎月同じ額で予算を入れますが、

電気代やガス代は去年の金額を目安に毎月の予算を入れます。

我が家はガス代がないので、電気代だけを変動的な数字にします。

やりくり費は基本的に毎月同じ額で予算を入れます。

特別費は計画を立てて金額を入力します。

収支表を毎年記録すれば、毎年かかる金額はもれにくいです。

旅行なども前もって計上をすれば支出が怖くなくなります。

年間収支はプラス約200万円にしました。

毎年予算を立てるものの、思わぬ出費はあるものです。

一喜一憂しないでいきましょう。

では予算立てしたものと、一月の収支の比較をして、

振り返りをします。こちらをご覧ください。

右側の青文字が予定で、左側の黒字が実際の数字です。

上から行きます。

収入 お年玉を身内が子供にくれました。その分が多かったのですが、

他は予定通りでした。

支出 予算と違うところだけ注目します。

電気代 電気代対策で去年よりも使用量を減らしましたが、

予算オーバーです。今後も節約意識が必要ですね。

また、電気代の高騰が予想以上なので、

予算の修正をしておきます。

外食代 外食代は一年を通して、同じ金額を入れていますが、

今回はかなり予算オーバーでした。

気になる人は特別費で正月費というのを計上するのもいいです。

食費 先月のコープで決済した分を計上しているので高いです。

また、正月にごちそうを購入した事も理由です。

子供費 子供費には子供の服も入ります。

被服費に子供の服を入れずに、子供費に計上する事で、

子どもが独立した後の被服費が予想しやすいからです。

特別費 親族へのお年玉を忘れていました。

特別費は漏れが多いです。

特別費の漏れが少ない人ほど管理が上手だと思います。

結果として、収支の予想は192955円、結果は146020円でした。

収支計画を毎年立てても、必ずズレます。

ですが、精度は少しずつ上がります。

諦めずにコツコツ続けることが重要ですね。

最後に皆様に言いたいことがあります。

そもそも死ぬまで働くのは嫌なので、

昔は老後のための貯蓄をして当然でした。

アリとキリギリスのお話は有名ですね。

しかし、老後のための貯蓄という人間の当然ながらの行為を奪い去って、

人間を弱くしたものがあります。

それが「年金制度」です。

しかも、年金制度は先細っていくばかりで、何とも無責任な制度です。

今の40歳のかたが年金を受け取れるのは70歳以降で、

30歳のかたは75歳以降かもしれません。

是非、貯蓄率と富力を計算して、

老後対策の指針にしてみてはどうでしょうか?

お付き合いいただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?