夫婦間での家計管理でお金のケンカ0へ【カップル&新婚向け】

みなさん、こんにちは

今回は特に若いカップルや新婚の方で、

円満な夫婦関係を築きたいかたに向けてお話しします。

円満な夫婦関係を築くために最適な管理方法を提案します。

今回の記事

自己紹介はこちらです。

★ 世帯年収500万円以下を支援するFP

★ 妻と小1と年中の4人の家族構成

★ 低収入でも節約と投資で貯蓄を達成

★ 年間収支は常にプラス

★ 借金の無い賃貸戸建てを2軒所有する大家

今回の流れは

① 四つの家計管理の仕方について

② 四つの管理方法の切り替える時期

今回は私の独断と偏見でお話し致しますので、

ご了承ください。

ではさっそくいきます。

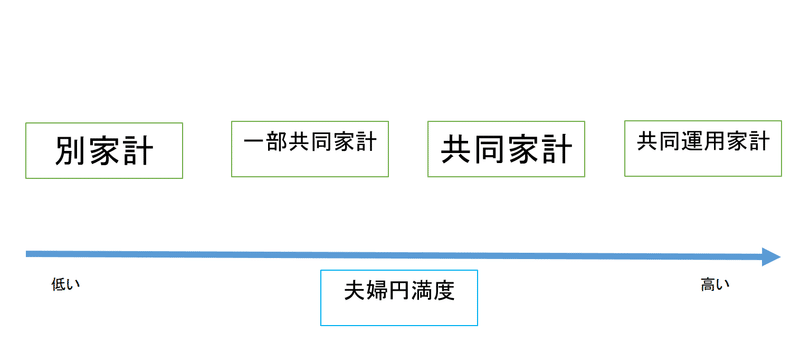

① 四つの家計管理の仕方について

1 別家計

まずは一番初歩から始める別家計です。

私がお試しカップル家計と呼んでいる初歩の管理方法です。

こちらをご覧ください。

コチラの家計のスタイルでは、夫の収入と貯蓄は夫のもの、

妻の収入と貯蓄は妻のものという考えの元で、

お互いがそれぞれの貯蓄と収入を管理します。

それだと、支出の際にどちらが払うかで揉めるので、

予め最低限の支出はどちらが払うのかを決めます。

メリット

★ お金を使う際に相手の許可などを必要としないで、

お金を使う裁量権が十分にある状態なので自由。

★ 話し合いがあまり必要ではない

デメリット

★ 自由にお互いが使える分、貯蓄が一番しにくい

★ 相手の情報がわからないので、不安になったり、

貯蓄を相手に丸投げする可能性がある。

★ 子どもを産む場合は妻の収入が途絶えて、揉めやすい

★ お互いが相手のお金の情報がわからないので、不安症の人には向かない

この方法は夫婦で一番揉めやすく、離婚しやすくなるので、

結婚後には採用しないでほしいと思っています。

夫婦で作った貯蓄はお互いの人生を左右するものなので、

お互いが貯蓄を人任せにせずに、

自分で作っていく意思が重要だと私は思っています。

また、話し合いができない状態で、出産を迎えた場合、

妻が収入がないのに支払いを続ける可能性があり、

経済DVが起きる可能性もあるので、

婚約前まで(遅くとも婚姻まで)の方法にしておくことが良いと思います。

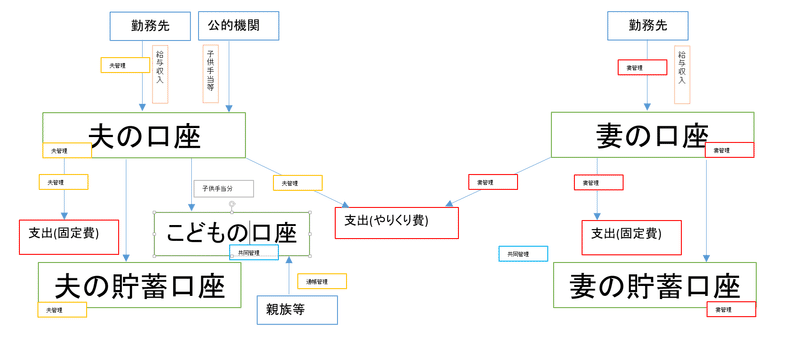

2 一部共同家計

これは夫婦のどちらかの名義の口座を共有口座として使う管理方法です。

こちらをご覧ください。

収入をお互いが開示して、共有口座に入れます。

夫婦によっては、

① 収入の多寡に関係なく、同額を拠出する

② 収入の大きさに応じて拠出する

③ 家事の負担を按分して拠出する

などの方法があげられます。

これらの方法は夫婦の話し合いができる事と

お互いの収入があることが条件です。

メリット

★ 夫婦間の話し合いで、お金を使う裁量権と貯蓄のバランスがとれる

★ 公平感を大事にできる

デメリット

★ 話し合いができる夫婦関係が必要

★ 出産前は成立するが、出産前後の夫婦だと揉める可能性が高い

★ 貯蓄は別家計よりもしやすいが、共同管理家計よりはしにくい

この家計のスタイルでは出産後に成立しにくい点では

別家計と同じですが、

出産前までの方法にしておく事と、

期限について婚姻前に話し合っておくことをおすすめします。

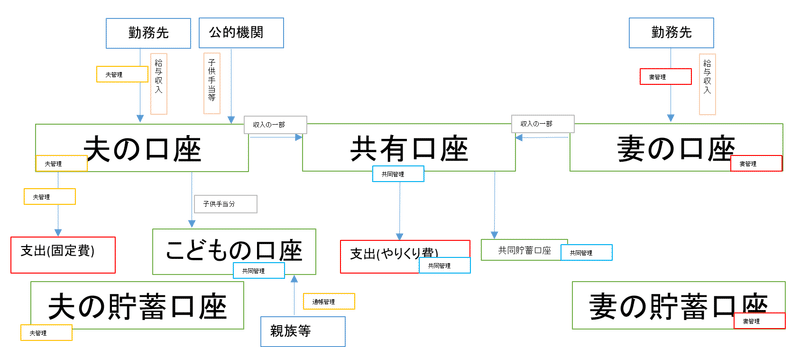

3 共同家計

これはお金の管理をどちらか一方もしくはお互いで管理する方法です。

一般的には下記の流れです。

一般的には夫婦の間に貯蓄用のお金が移動します。

支出は2人の話し合いで決めて、貯蓄金額はお互いが情報を管理すれば、

支出と貯蓄の共同管理もできます。

では共同家計の具体的な例をご紹介します。

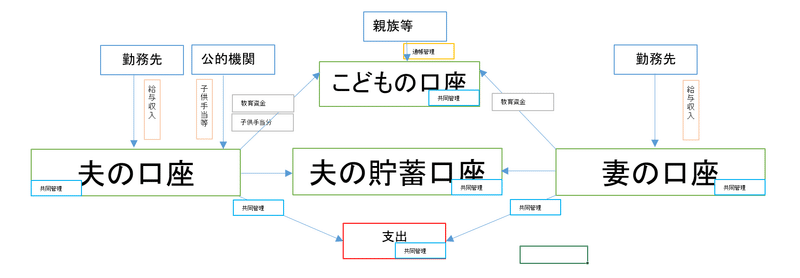

3-1 片側貯畜型共同家計

こちらは片側に貯蓄を集める方法です。

図は夫に貯蓄を集めています。

妻の収入がある場合は妻の収入を支出に回して、

足りない分を夫が負担して、

残った分の全額を夫の口座に貯蓄します。

住宅ローンを夫だけが組んでいる場合は妻の収入でやりくりして、

夫の口座で貯蓄するのがベターです。

そうする事によって、繰り上げ返済も可能になります。

ローン返済は夫だけの状態で、妻に貯蓄を集中させた場合は

繰り上げ返済のために妻に貯蓄した分を夫に移すと、

贈与税が発生する可能性があるので、ご注意ください。

ローン完済後は相続税対策のために家計を調整して、

妻に貯蓄を偏らせるのもいいです。

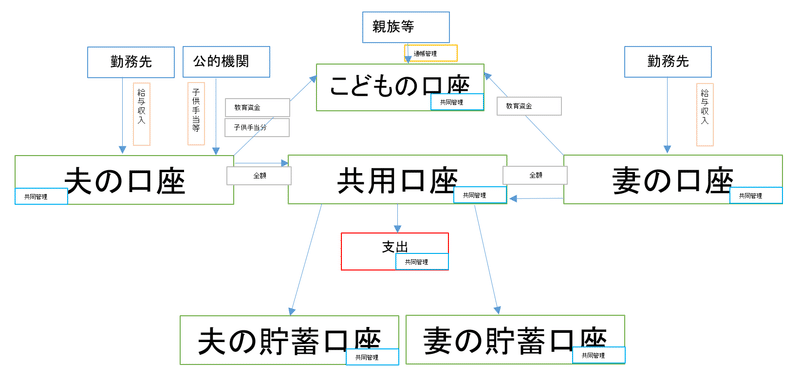

3-2 全額拠出型共同家計

お互いの収入の全額を共有口座に移すので、

お金の管理を2人で完全に行えます。

とてもわかりやすく、お互いが安心ですね。

先ほどの片側貯蓄型共同家計もこの流れで行えます。

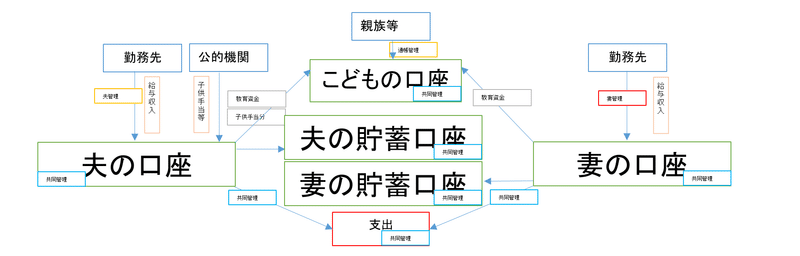

4 共同運用家計

最後にこちらの家計管理方法をご紹介します。

こちらは最近加速度的に増えてきた家計スタイルです。

この家計管理の方法は家族の運用が中心なので、

基本的に支出は夫婦どちらがいくらしてもかまいません。

給料から支出して残ったお金を家族の貯蓄口座に移し、

そのお金は家族全員の物として運用します。

「証券口座こそ富の源泉」という最近の流行りの考えから、

中心の貯蓄口座を証券口座にしていますが、

証券口座でなければ、貯蓄を意識した一般的な共同家計です。

また、証券口座にお金を移動する際は偏らないようにします。

理由はNISA口座や積み立てNISA口座、

ジュニアNISA口座の非課税枠をバランスよく使うためです。

また、夫婦間で運用を合意しているので、不満がおきにくいです。

ただし、片方が運用に否定的だと、成立しにくいです。

メリットは

★ 非課税枠を有効に使える

★ 株主優待を家族全員で受け取れる

★ 運用中心なので資産形成に一番向いている

★ 夫婦の不満が発生しにくい(資産が共同資産と認識できているため)

デメリット

★ 住宅ローンの一括返済を考えている場合は贈与税に注意する必要がある

(ただし、運用利回り(配当利回り)が利率を上回る自信がある場合は

一括返済をしないでの考慮しない)

★ お金を使いたい人には向いていない

★ 情報を開示できるだけの円満な夫婦関係が必要

★ 運用の合意が必要

② 管理方法の切り替える時期

これらの4つの管理方法は円満な夫婦関係を築いているかどうかで、

管理方法を選ばないといけないと思っています。

こちらをご覧ください。

夫婦の信頼性がなかったり、関係性が破綻している場合は

共同家計にしたり、共同運用家計にすることはとても困難だと思います。

(関係が悪化する前に共同家計にした場合は除く)

また、結婚してから年数が経過すると共に家計管理の仕方を変えるのが難しくなります。

また、夫婦のお金に関する価値観も作用するため、

全ての夫婦がこの管理方法がいいと決める事は出来ないと思っています。

以前私は

「家計の共同部分を多くしたら別家計が一部共同家計になり、

やがては共同家計になる」

と思っていましたが、

これらの家計管理を変えようとした場合、心理的な壁があって

なかなか変更しにくい事に気付きました。

では、将来の貯蓄を見据えて別家計から共同家計にしようと思ったときに

この壁のせいで家計のスタイルをかえられないのでしょうか?

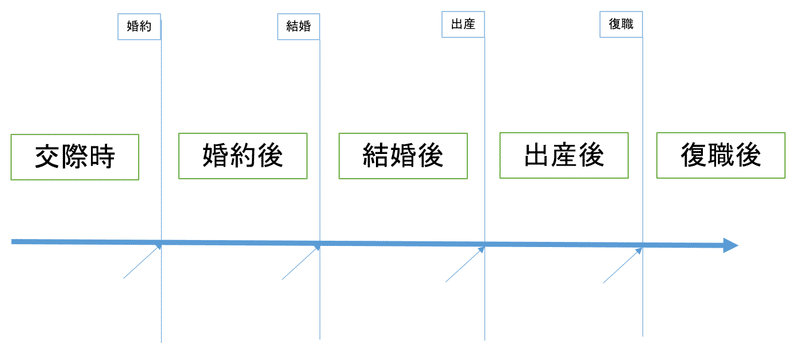

実は家計のスタイルを見直すタイミングがあります。

まず一番最初は婚約をするタイミングです。

実は多くのカップルがここで、きちんとお金の話ができないために、

夫婦仲が劣化して、離婚か、忍耐の婚姻生活をしていると思います。

婚約時は結婚後の家計管理の仕方を決める最初の重要な時期です。

この時期は2人の価値観がまだわかっていない状態が多いので、

手探りをしながら方向性を決めるといいと思います。

また、婚姻前には夫婦財産契約を結ぶことで、

お金のやり取りの仕方を契約、つまり法律の力を使って決められます。

この夫婦財産契約は婚姻後には結べません。

つまり、婚約前というのはとても大事な時期です。

そして次のタイミングは婚姻時です。

この時期は出産の事や住宅購入の事など、

夫婦で決定する事が多いので見逃されがちですが、

結婚をすれば2人の価値観がどんどんわかってくるので、

話し合いを頻繁にして夫婦で一番合っている管理を選択しましょう。

そして、その次のタイミングが出産時です。

よくあるお悩み相談があります。

出産時までお金の話し合いをしなかったために、

別家計ので生活費を夫婦で負担し続けたまま、

無収入になった妻が不安になるというお話です。

妻に十分な貯蓄があり、

別家計を続ける計画だったのであればいいのですが、

それは本当にごく一部の世帯です。

この時期には円満な家計管理方法を選びたいですね。

そして、最後のタイミングが妻の復職後です。

復職後はお互いの将来のために貯蓄をする事が視野に入ってきます。

この時期が最後のタイミングだと思っています。

この時期を逃すと、あとは時間が経過するのが早く、気づいたら定年で貯蓄なしというご夫婦もいらっしゃいます。

また、復職後に家計が毎年黒字化するなら長期で運用もしやすくなります。共同運用家計を始めるのもこの時期が最適だと思います。

(私は運用をすすめているわけではないので、ご承知おきください)

本日の動画はこちらで終わりです。

また、私は皆様に運用をおすすめしません。

その理由はこの動画で説明していますので、興味のある方はコチラ。

勧めてはいませんが、私自身は共同運用家計で運用をしています。

もちろん、営業はご遠慮しておりますので、やめてください。

最後に、

共同運用家計はパートナーに任せてはいけません。

パートナーが万が一の時にどこの証券口座に資産があるのかがわからず、

休眠口座になって、没収という事態になりかねません。

これが私の日本の未来予想です。

ぜひ夫婦で円満に家計管理をしましょう。

動画がいいと思った方は高評価とチャンネル登録をよろしくお願いいたします。家計相談もお待ちしております。

山内FP 家計相談所(家計の灯り) (amebaownd.com)

お付き合いして頂き、ありがとうございました。

それでは。

この記事が気に入ったらサポートをしてみませんか?