貨幣と資本(第9回):第7章 SNAの資本・金融勘定と国際収支

7-1. 貯蓄投資差額(純貸付(+)/純借入(-))

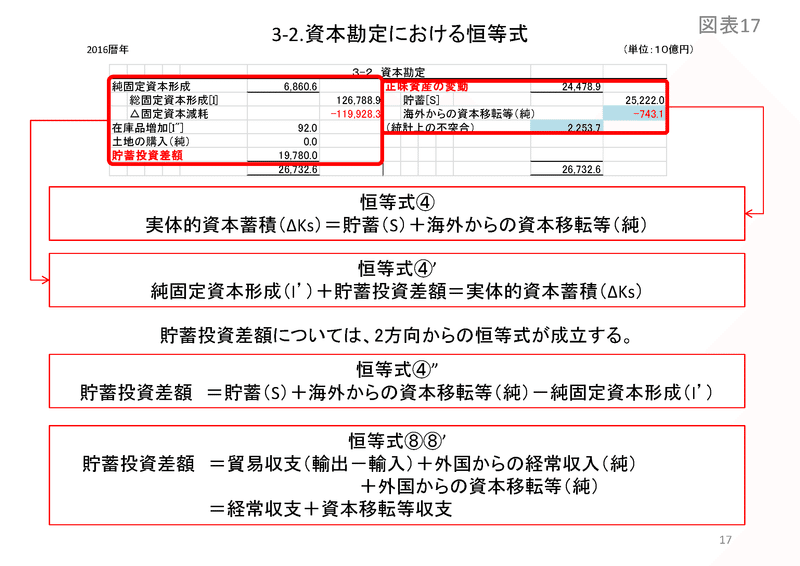

3-2.資本勘定の貸借の収支尻(balancing item)を貯蓄投資差額(Balance of Saving/Investment)または純貸付・純借入(Net lending(+)/net borrowing(–))という。貯蓄投資差額は、国内的には3-2.資本勘定における資本蓄積(ΔK)の観点から、以下の恒等式④’④”として導出されると同時に、国際収支の観点から恒等式⑧⑧’として導出されるという2面性を有する。

まず、第5章で示したように、資本蓄積(ΔK)の観点からは、SNAの3-2.資本勘定の貸方(右側)において、以下の恒等式④により実体的資本蓄積(ΔKs)が計算される。

恒等式④ 実体的資本蓄積(ΔKs)≡貯蓄(S)+海外からの資本移転等(純)

この実体的資本蓄積(ΔKs)は、3-2.資本勘定の貸方(右側)に計上される財源の調達(source of funds)であるから、これと等号(≡)で結ばれる借方(左側)において、その財源の使途(use of funds)として下記恒等式④’が成立する。

恒等式④’ 純固定資本形成(I’)+貯蓄投資差額≡実体的資本蓄積(ΔKs)

上記恒等式④及び④’を整理すると、次の恒等式④”が得られる。

恒等式④” 貯蓄投資差額≡貯蓄(S)+海外からの資本移転等(純)-純固定資本形成(I’)

恒等式④”の右辺にある「海外からの資本移転等(純)」とは、国際収支統計上、「資本移転等収支」と呼ばれるが、実際には、政府の無償資金協力や民間部門の相続・遺贈に伴う資産の移転、外国政府への相続税・贈与税の支払等、毎年マイナス数千億円程度の規模しかない。従って、貯蓄投資差額とは、文字通り貯蓄(S)から純固定資本形成(I’)を控除した差額といえる。

一方、貯蓄投資差額の金額は、外国との取引で発生する経常収支及び資本移転等収支の合計金額と事後的(ex-post)に常に必ず一致する。以下の恒等式⑧は、SNAの構造(勘定科目体系)及び勘定連絡に従い、複式簿記の仕訳のロジックから導かれるものである。

恒等式⑧ 貯蓄投資差額≡貿易収支(輸出-輸入)+外国からの経常収入(純)+外国からの資本移転等(純)

このうち、「経常収支≡貿易収支(輸出-輸入)+外国からの経常収入(純)」であり、「資本移転等収支≡外国からの資本移転等(純)」であるから、上記恒等式⑧は以下のように単純化した恒等式⑧’に変形できる。

恒等式⑧’ 貯蓄投資差額≡経常収支+資本移転等収支

恒等式⑦-2及び恒等式⑧’の貯蓄投資差額への影響

恒等式⑦-2「投資(純固定資本形成)の変動(ΔI’)≡貯蓄の変動(ΔS)」が成立するということは、「事後的(ex-post)には常に必ず投資(I’)自体がそれと同額の貯蓄(S≒資本)を生み出す」のであるから、下記の恒等式⑦-2及び恒等式④”から、閉鎖経済においては、貯蓄投資差額は常に不変であることが導かれる。

恒等式⑦-2 投資(純固定資本形成)の変動(ΔI’)≡貯蓄の変動(ΔS)

恒等式④” 貯蓄投資差額≡貯蓄(S)+海外からの資本移転等(純)-純固定資本形成(I’)

確かに、複式簿記のロジックで言えば、恒等式⑦-2「投資(純固定資本形成)の変動(ΔI’)≡貯蓄の変動(ΔS)」に従い、3-2.資本勘定の借方(左側)の純固定資本形成の増加額(ΔI’)と貸借同額で貸方(右側)の貯蓄(ΔS)も増加または減少するので、閉鎖経済においては、確かに貸借差額である貯蓄投資差額は不変である。

しかし、我々が生きる現実の開放経済の場合はどうか。基軸通貨国ではない我が国の場合、恒等式⑧’「貯蓄投資差額≡経常収支+資本移転等収支」からわかるように、本来、貯蓄投資差額は外貨建である。従って、貯蓄投資差額の貯蓄過剰(=経常黒字)の場合、外貨建の対外資産の増加、言い換えれば外貨建での資本流出を意味するのである。一方、恒等式④”「貯蓄投資差額≡貯蓄(S)+海外からの資本移転等(純)-純固定資本形成(I')」の右辺にある貯蓄(S)及び純固定資本形成(I')はいずれも円建であるから、厳密には、恒等式④”は以下のように変形しなければならない。

恒等式④”の変形 外貨建の「貯蓄投資差額+海外への資本移転等(純)」≡円建の「貯蓄(S)-純固定資本形成(I')」

従って、円建の国内貯蓄(S)に対して、どれだけ円建の国内投資=純固定資本形成(I')がなされるかによって、外貨建の貯蓄投資差額の水準が決定されるのである。

貯蓄投資差額は政策的に操作可能か?

一例として、1990年頃の日米構造協議(SII: Structural Impediments Initiative)では、上記の恒等式⑧’を理論的根拠として、米国政府から「対米経常黒字の源泉とされる日本の貯蓄投資バランスの黒字(貯蓄過剰・投資不足)を縮小させるため、競争力を高める民間投資ではなく、国債発行による10年間で公共投資630兆円の実施」が要求されたことがあった。米国政府によるこのような要求は、政府が国債発行により民間貯蓄を吸収し、かつ公共投資を増加させることにより、貯蓄の減少と投資の増加を企図したマクロ経済学者の発案によるものと思われる。

しかし、これを立案した当時の米国政府内のマクロ経済学者は、結果的に2つの過ちを犯したことになる。一つは、SNA上の貯蓄(S)はフロー変数であって、ストック変数である負債(国債)によって吸収できるものではないこと。もう一つは、一定の円建の貯蓄(S)に対して円建の国内投資(公共投資)を増加させることにより、外貨建の貯蓄投資差額を削減させようとしたところまでは正しかったが、当時の貿易摩擦の観点から、日本の自動車産業に対する輸入制限(自己規制)を強化し、むしろ貯蓄投資差額を結果的に拡大させる対米直接投資を大幅に増加させたことである。

次節で詳説するように、3-2.資本勘定の貯蓄投資差額(Balance of Saving/Investment)は、3.3.金融勘定に資金過不足(Net lending(+)/net borrowing(–))として同額で振替られる。一国経済全体のSNA上、「貯蓄投資差額≡資金過不足」は常に必ず成立する。そして、貯蓄投資差額≡資金可不足である以上、日本の貯蓄投資差額の大幅な黒字の意味するところは、国内の円建の貯蓄(S)に対し、国内での円建の投資(I)が不足しており、外貨建の経常黒字という形で大幅な資本流出が生じていたということである。また、その資本流出に伴い、日本国内の生産性も賃金も停滞し、「失われた25年」に陥ったのも事実である。

従って、本来、政府の経済政策としては、工場の国外移転(直接的な資本流出)を抑制し、日本国内で銀行貸出による円建の民間投資を促すと共に、財政政策としては円建の公共投資を増やすべきであった。そうすれば、当時の貯蓄投資差額の黒字も縮小し、日本経済の成長も確保できたものと悔やまれる。

7-2. 資金過不足(純貸付(+)/純借入(-))

SNA上、『金融勘定は、期末貸借対照表の会計期間中の変化のうち取引要因による変化という観点からみれば、金融資産や負債の取引(購入、売却、調達、返済)を示す勘定である』(内閣府、SNA「用語解説」)。なお、SNAストック編統合勘定の金融勘定では、資金循環統計(日銀)と整合的な形で国内金融資産・負債または対外資産・負債を問わず一期間中の金融資産の変動と負債の変動が記録・表示される一方、SNAフロー編統合勘定の金融勘定では、国際収支統計(日銀)と整合的な形で一期間中の対外資産の変動と対外負債の変動に限定して記録・表示されていることに留意を要する。

部門別資金過不足と海外勘定

SNAでは、(細分類もあるが)大まかに非金融法人企業、金融機関、一般政府、家計(個人企業を含む)、対家計民間非営利団体の5つの制度部門(Institutional Sectors)に分類されている。仮に外国貿易を行わない鎖国状態(閉鎖経済)であれば、これら国内5制度部門の貯蓄投資差額=資金過不足の合計額は常にゼロになる。なぜなら、ある制度部門(例えば、一般政府)が資金不足(net borrowing)、すなわち純借入(–)であれば、他の別の制度部門(例えば、金融機関)が資金余剰(Net lending)、すなわち純貸付(+)となるからである。従って、閉鎖経済の場合、SNAにおいて常に貸借一致という会計恒等式が成立する以上、3-3.金融勘定においても「金融資産=負債」が成立し、基金過不足は発生しないのである。

では、グローバル化が進む現在のような開放経済の場合はどうか。SNAでは、諸外国や非居住者をあたかも一つの制度部門のように扱う「海外勘定(Rest of the World Account)」を設定する。「海外勘定」では、諸外国や『非居住者を一括して一つの部門として表す「海外部門」の視点から見た、当該国(日本)に対する各種の取引や受払が記録される。このため、当該国の立場から、海外との輸出入や受払といった取引を記録する「国際収支統計」(財務省、日本銀行)とは受払の関係が逆となる』(内閣府、SNA「用語解説」)。

従って、開放経済の場合であっても、国内の5つの制度部門(非金融法人企業、金融機関、一般政府、家計(個人企業を含む)、対家計民間非営利団体)の貯蓄投資差額=資金過不足に、貸借を逆にした国際収支を意味する「海外部門(海外勘定)」の貯蓄投資差額=資金過不足を加えると、SNA上の貯蓄投資差額=資金過不足の合計額は常にゼロになる。

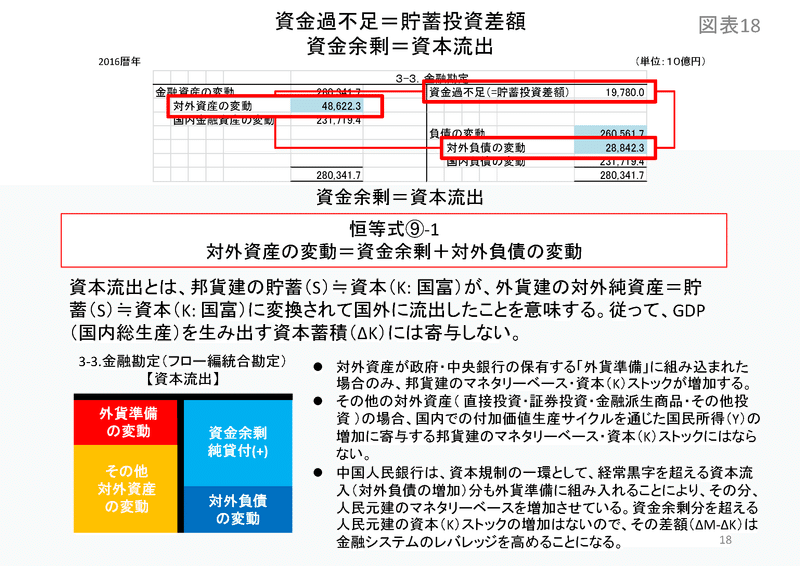

貯蓄投資差額=資金過不足

3-2.資本勘定は資本形成(I’: 純固定資本形成)及び資本蓄積(ΔK)という実物取引を記録・表示する一方、3-3.金融勘定は金融資産(残高)及び負債(残高)の変動という金融取引を記録・表示する。そして、3-2.資本勘定の貯蓄投資差額(Balance of Saving/Investment)は、3-3.金融勘定に資金過不足(Net lending(+)/net borrowing(–))として同額で振替られることで両勘定は結び付いている。

実は、3-2.資本勘定の貸借差額である貯蓄投資差額(Balance of Saving/Investment)から3-3.金融勘定の資金過不足(Financial Surplus/Deficit)への振替の際、貯蓄投資差額と資金過不足の金額について、外貨換算が行われていることを見逃してはならない。というのも、3-2.資本勘定は借方(左側)で投資(I’: 純固定資本形成)という実物取引を記録・表示する勘定であるから、当然、国内で円建のマネーストック(M)を取引の媒介とする。また、3-2.資本勘定の貸方(右側)に計上される貯蓄(S)や資本蓄積(ΔK)も、当然、円建の国内貯蓄(S)であり、円建の国内資本蓄積(ΔK)である。しかし、ここで再び想起していただきたいのは、3-2.資本勘定の貯蓄投資差額そのものは原則として外貨建であるということである。

恒等式④” 貯蓄投資差額≡貯蓄(S)+海外からの資本移転等(純)-純固定資本形成(I’)

恒等式⑧’ 貯蓄投資差額≡経常収支+資本移転等収支

要は、恒等式④”は国内で円建の付加価値生産サイクルから発生する貯蓄投資差額(=資金過不足)である一方、恒等式⑧’は原則外貨建での国際収支から発生する貯蓄投資差額(=資金過不足)である。従って、原則円建の恒等式④”の貯蓄投資差額が、外貨換算を経て3-3.金融勘定の資金過不足として振替えられる以上、資金過不足も同じく原則外貨建となる。そして、一期間中の対外資産の変動と対外負債の変動を記録・表示するSNAのフロー編統合勘定の3-3.金融勘定においては、以下の恒等式が常に必ず成立する。

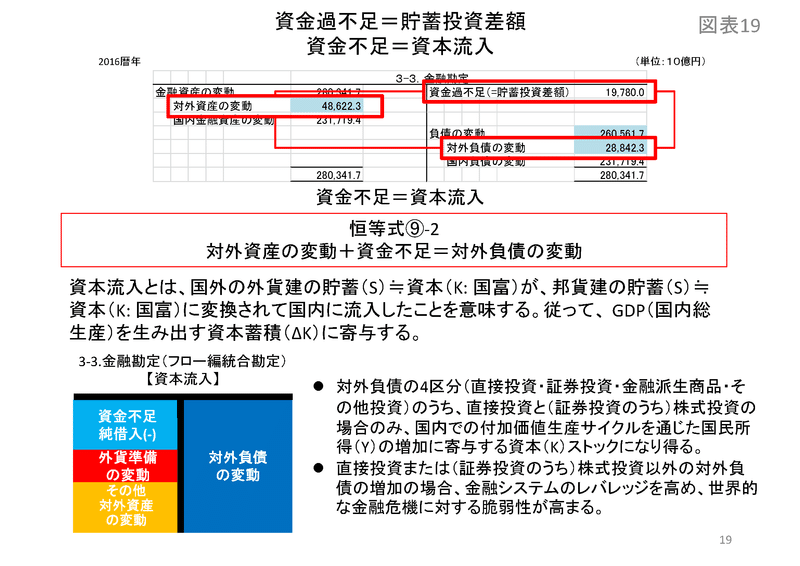

恒等式⑨ 対外資産の変動≡資金過不足(=貯蓄投資差額)+対外負債の変動

上記の恒等式④”⑧’⑨の意味については、本来、円建であった3-2.資本勘定の貸借差額である貯蓄投資差額、そしてそこに集約されている円建のマネーストック(M)、国内貯蓄(S)、そして国内資本蓄積(ΔK)が、原則外貨建である3-3.金融勘定の資金過不足に変換されたものと解釈できる。

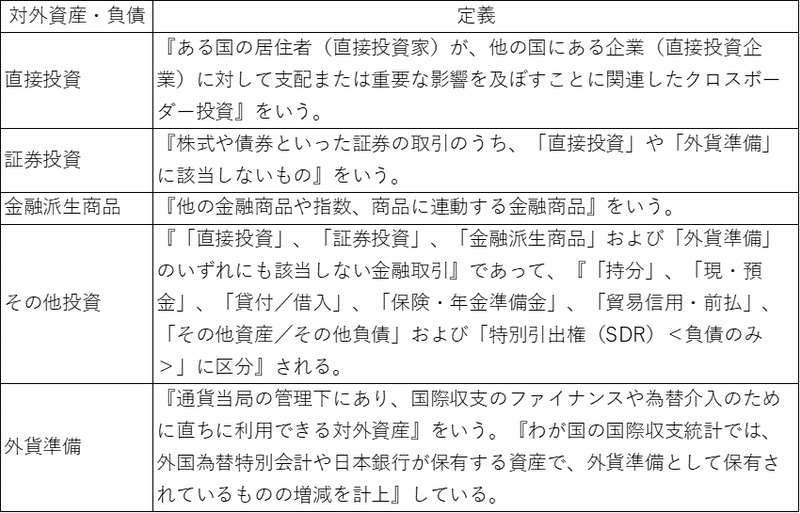

対外資産と対外負債

SNAの3-3.金融勘定の借方(左側)に計上される対外資産の変動と貸方(右側)に計上される対外負債の変動は、それぞれ対外資産・対外負債と一括りに集約された勘定科目であるが、日銀の国際収支統計(IMF国際収支マニュアル第6版)においては、対外資産・対外負債の内訳として、「直接投資」「証券投資」「金融派生商品」「その他投資」及び「外貨準備」に区分されている。日銀の国際収支統計『項目別の計上方法の概要』によれば、各区分の定義は以下の通りである。

これら対外資産・対外負債は、原則として外貨建であるが、日銀の国際収支統計上、全て外貨換算により円建で記録・表示されている。このうち、「外貨準備」に組み込まれた対外資産についてのみ、外国為替資金特別会計の発行する政府短期証券または日銀の発行するマネタリーベース(銀行券および当座預金)という形で円建の負債として発行・流通する。

対外資産の変動≡資金過不足+対外負債の変動

日銀の資金循環統計では、3-2.資本勘定の視点から、言い換えれば実物取引の円建の価格により、資金過不足について以下のような説明がなされている。『家計や事業法人等では、収入から経常的な支払等の支出を引いた金額が建物、機械といった実物投資の金額より多ければ手元で資金が残る(実物投資が多ければ手元で資金が足りなくなる)。資金循環統計では、この手元で残る/足りなくなる資金を資金過不足と呼んで』(日本銀行調査統計局、2018、p.3)いる。

これを『式で示すと、収入-支出-実物投資=資金過不足となる。

また、資金過不足がプラスの場合とマイナスの場合を、それぞれ

資金余剰=純貸出(+):資金過不足がプラスの場合(手元で資金が残る)

資金不足=純借入(-):資金過不足がマイナスの場合(手元で資金が足りない)と呼ぶ』(日本銀行調査統計局、2018、p.3)。

ここで、3-3.金融勘定における資金過不足に関する恒等式⑨「対外資産の変動≡資金過不足+対外負債の変動」は、資金余剰または資金不足の別に従い、以下の2つの恒等式に変形できる。

恒等式⑨-1 対外資産の変動≡資金余剰+対外負債の変動

恒等式⑨-2 対外資産の変動+資金不足≡対外負債の変動

【図表19】

以下、これら2つの恒等式の意味を説明する。

資本流出:⑨-1 対外資産の変動≡資金余剰[純貸付(+)]+対外負債の変動

恒等式⑨-1は、本来、円建であった3-2.資本勘定の貸借差額(balancing item)である貯蓄投資差額、そしてこれに対応する円建のマネーストック(M)、国内貯蓄(S)、そして国内資本(K)が、外貨建である3-3.金融勘定の「資金余剰」(資金過不足)に振替えられたものと解釈できる。言い換えれば、本来、国内で増加すべき円建のマネーストック(M)、国内貯蓄(S)、そして国内資本(K)が国外に流出し、外貨建の対外資産に対応する「資金余剰」(純貸付(+))に変換されたものといえる。一言で言えば、これは資本流出である。

貯蓄投資差額=資金過不足であるから、恒等式⑧’より「資金余剰」(純貸付(+))は「経常収支+資本移転等収支」の黒字を意味する。従って、「資金余剰」(純貸付(+))は原則外貨建であるから、政府・中央銀行の「外貨準備」に組み込まれない限り、円建のマネーストック(M)も、円建の資本(K)ストックも、増加することはない。「資金余剰」(純貸付(+))が資本流出と呼ばれる所以である。

その意味でいえば、経済成長の政策的観点からは、国内貯蓄(S)、そして国内資本(ΔK)が外貨建で国外に流出するのは、決して望ましいものとは言えない。民間の金融機関や事業会社が溜め込んだ外貨建の対外資産については、少なくとも政府・日銀の「外貨準備」に組み込むことによって、円建の政府短期証券またはマネタリーベースとして国内に還流させるべきである。

資本流入:⑨-2 対外資産の変動+資金不足[純借入(-)]≡対外負債の変動

恒等式⑨-2は、そもそも3-2.資本勘定の貸借差額(balancing item)である貯蓄投資差額がマイナス、すなわち経常収支及び資本移転等収支の赤字に伴う3-3.金融勘定における外貨建の対外負債の増加、すなわち資金不足(純借入(-))によってファイナンスされた円建のマネーストック(ΔM)の増加を財源として、3-2.資本勘定で円建の国内投資(I’)を実施することによって、国内貯蓄(S)、そして国内資本(ΔK)が増加する。一言で言えば、これは資本流入である。

ここで注意を要するのは、先述の資金余剰(純貸付(+))は原則外貨建であるのに対し、資金不足(純借入(-))は外貨建の対外負債を円建のマネーストック(M)に両替した上で、円建の国内投資(I’)を実施することによって、円建の貯蓄(S)、そして円建の資本(K)ストックに変換されるという非対称性である。

資金余剰(純貸付(+))は原則外貨建であるから、政府・日銀が外貨準備に組み込まない限り、国内における円建のマネーストック(M)、国内貯蓄(S)、そして国内資本(K)に影響を与えることはない。他方、資金不足(純借入(-))の場合、必然的に外貨建の対外負債を円建のマネーストック(M)に両替した上で、3-2.資本勘定において円建の投資(I’)、円建の貯蓄(S)、そして円建の資本蓄積(ΔK)を増加させる。但し、3-3.金融勘定における対外負債は外貨建のままであるから、仮に当該国通貨が変動為替相場制の下で大幅に下落するような事態に陥れば、外貨建の対外負債という金融システムのレバレッジ(富と所得に対する負債ストックの比率)が一気に高まるというリスクを避けることはできない。

経済成長の政策的観点からは、①外貨建の対外負債の増加(資金不足)が逃げ足の遅い長期の対外負債、具体的には直接投資であること、②外貨建の対外負債の金利(支払利息)の負担が大きくないこと等の条件を満たすならば、資本蓄積(ΔK)による国民所得(Y)と資本(K)ストックの増大に寄与する。しかし、逆に①または②の条件を満たさない場合、何らかの経済的ショックにより、急激かつ大量の資本流出という形で金融危機、そして資産価格バブルの崩壊に至るリスクがある。1997-1998年に発生したアジア通貨危機はその典型例である。

7-3. グローバル・インバランス

世界的な貯蓄過剰

マーティン・ウルフ氏の著書「シフト&ショック」は、2007-2008年の世界金融危機の原因の一つとなった国際収支や国際的な資本移動の歪みの蓄積、すなわち「グローバル・インバランス」[1]に多くの紙幅を割いている。同氏の分析によれば、1990年代後半のアジア通貨危機の経験と反省を踏まえ、2000年代前半に中国、インド、東南アジアの新興国が国際通貨危機への耐性を強化するため、為替介入を通じて「外貨準備」を蓄積していったことが、2007-2008年の世界金融危機の一因となったと結論付けている。やや長文だが、関連する箇所を引用する。

『アジア金融危機直前の1996年から2006年の間に、経常収支の不均衡は世界GDPの約5倍の規模に膨らんだ。大幅な資本輸出国は、三つのカテゴリーに分かれた。中国とアジア途上国、高齢化が進む高所得の輸出型経済国(ドイツと日本)、そして石油輸出国(湾岸諸国、ロシア、ノルウェーなど)だ。そして資本純輸入国は二つのグループに分かれた。アメリカと「ヨーロッパ周縁国」(ヨーロッパ西部、南部、東部)である。2007年に始まったグローバル金融危機で特に大きな打撃を受けたのがこうした資本輸入国だったのは、偶然ではない』(Wolf, 2014, pp.159-160)。

『こうして、アジア危機以降、世界のマクロ経済の均衡は、主要国内の所得と支出の乖離を大きく拡大させる方向へしだいにシフトしていった。ユーロ圏内もそうなった。しかし、この経路をたどってマクロ経済の均衡を回復するプロセスは不安定になり、世界金融危機を引き起こすことになった』(Wolf, 2014, p.161)。

既に前節で詳説した通り、経常収支の黒字は、貯蓄(S)=資本蓄積(ΔK)の外貨建での資金余剰(=純貸付(+))を意味する。そして、世界経済全体でみれば、資金過不足は必ずゼロになるのだから、これと同額で経常収支の赤字が発生している国々が同時に存在している。そして、経常収支の赤字は、貯蓄(S)=資本蓄積(ΔK)の自国通貨建での資金不足(=純借入(-))を意味する。実は、2007-2008年の世界金融危機以降も、危機当時よりも経常収支のグローバル・インバランスは縮小したものの、経常黒字国と経常赤字国の傾向に変わりはない。ウルフ氏は、以下のように続ける。

『今回の危機はグローバル経済の運営を根本から揺るがしている。危機前のグローバル経済の重要な特徴の一つは、安全資産とされていた高所得国の資産に新興国から巨額の資本が流入していたことであり、実際、それが危機そのものを引き起こした原因の一つとなった。こうした流れを作ったのが、新興国の政府だった。通貨市場への介入と、それにともなう外貨準備の蓄積がその主な理由だ。新興国の外貨準備高は2013年9月末時点で11兆4000億ドルを超え、政府系ファンドの残高も6兆ドル強に達した。経常収支の黒字と民間資本の流入がリサイクルされ、公的資本が流出したのである。「貯蓄過剰」とも「マネー過剰」とも呼ばれるこの現象が、危機の元凶の一つとなった。このような資金の流れが持続不可能であることはまちがいない。高所得国がそうしたマネーを有効に使えないことははっきりと証明されているからだ』(Wolf, 2014, p.10)。

これらは、2000年代前半から新興国の経常収支の黒字と海外からの直接投資(民間資本の流入)が「リサイクル」されて、新興国政府・中央銀行の「外貨準備」という形で巨額の資本蓄積(ΔK)、換言すれば貯蓄(S)の輸出に変換されたことを意味する。同時にそれは、米国やユーロ圏の経常収支赤字国への巨額の資本蓄積(ΔK)、換言すれば貯蓄(S)の輸入が発生したことを意味する。こうした経常黒字国から経常赤字国への資本(K)・貯蓄(S)の流出入という国際収支上の不均衡こそが、「グローバル・インバランス」の本質である。

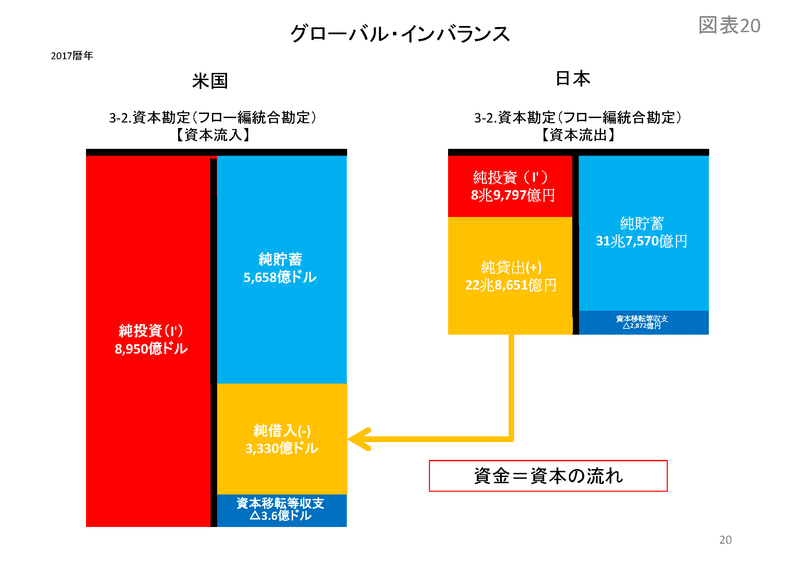

上記図表20は、代表的な経常収支赤字国である米国と、経常収支黒字国である我が国との間での資金=資本の流れ(2017暦年)を図示したものである[2]。一見してわかるのは、米国の純投資(I')8,950億ドル(約100兆円規模)に対して、経済規模の違いはあるにせよ、日本の純投資(I')は8兆9,797億円と圧倒的に少ないことである。また、基軸通貨国でもある米国の純借入(-)は3,330億ドル(約37兆円規模)であるが、これは米ドルの発行による自国通貨建の資本流入といえる。

1990年代後半からの過去四半世紀にわたって、日本経済はバブル崩壊の後遺症に苦しみ続けてきた。一国経済全体の粗利(付加価値)ともいえるGDPが年間500兆円前後でほとんど経済成長しなかったのは、このような国内での円建の投資不足が主たる原因であったことは間違いない。そして、日本企業の過少投資を招いたのは、銀行による貸し渋りと貸し剥がしである。低金利での貸出競争ほど愚かなことはない。リスクに見合ったリターンが見込める投資案件を見極めるアニマル・スピリットを経営者が失ってしまったことこそ、「失われた25年」の構造的な原因ではないだろうか。

現在、日本、米国、そして欧州といった先進国では、国債の長期金利が歴史的な低水準となっている。これは、投下資本利益率(ROIC: Return on Invested Capital)に代表される資本収益率(ピケティの定義ではr=α/β)の低下と軌を一にしている。貯蓄過剰が意味するのは資金余剰であり、それはすなわち資本の余剰である。資本の余剰とそれに伴う資本収益率の低下が、我々の生きる21世紀前半における資本主義の特徴である。そして、資本収益率と連動する利子率(割引率)の低下を通じて、実物資産(土地・株式)や金融資産(債券・証券化商品)の資産価格が既にバブルの域にまで到達している。その場合、実物資産(土地・株式)や金融資産(債券・証券化商品)の生み出すキャッシュ・フローがほんの僅か減少することにより、資産価格バブルの崩壊のリスクが高まることは避けられない。2008年の世界金融危機は、米国のサブプライム・ローンに関連する証券化商品(ABS[Asset Backed Securitiesの他、ABSを何層にも組み合わせたCDO[Collateralized Debt Obligations])等の資産価格バブルの崩壊を起点とするものであり、金融・資本市場を機能不全に陥れるほどの巨額の不良債権が発生したことを忘れてはならない。

加えて、「グローバル・インバランス」の最大の問題点は、単に経常収支の不均衡という付加価値生産サイクルにおける貯蓄(S)フローの問題にとどまらず、その不均衡の蓄積を通じて、最終的には維持不可能な水準にまで対外純資産または対外純負債という資本(K)ストックの不均衡をもたらすことにある。ここで今一度、第2章で示したSNA上の資本(国富)の定義を思い起こしていただきたい。

K=資本(国富)=資産-負債=非金融資産+(金融資産-負債)=非金融資産+対外純資産

∴ 資本(国富)=非金融資産+対外純資産

対外純資産は、このように国富として一国経済全体の資本を構成する重要な要素である。日本の場合、2016年末時点で対外純資産336兆3,064億円、資本(国富)3,348兆4,018億円であるから、資本(国富)に占める対外純資産の割合はちょうど10.0%である。

世界全体でみれば、各国の対外純資産と対外純負債を足し上げれば、如何にその不均衡が大きくとも、必ずゼロになる。日本のように対外純資産を蓄積している国はまだ良い。しかし、逆に言えば、世界中の様々な国が日本に対するものだけで336兆3,064億円もの対外純負債を抱えているのである。先に示したように対外負債は国際収支統計上、「直接投資」「証券投資」「金融派生商品」「その他投資」及び「外貨準備」の4種類に区分されるが、このうち「直接投資」を除けば、巨額の対外純負債を抱える国がいつ「取り付け」騒ぎになっても不思議ではない。そうなれば、債権国である日本も無傷ではいられない。

「グローバル・インバランス」として維持不可能な水準にまで膨らんだ対外純資産と対外純負債という資本(K)ストックの不均衡は、最終的には両国通貨建の為替水準の大幅な変更によって調整される他はない。特に、基軸通貨とされる米ドルの日本円に対する減価は、いつ生ずるかはわからないとしても、不可避である。その時までに、米ドル建の対外純資産を米ドル建の実体資産(米国上場株式や日本国内に持ち帰ることのできる財[例えば、原油等])に変換し、将来的に必然の米ドル崩壊に備える必要がある。

ケインズの世界通貨「バンコール(Bancor)」構想

もう1つの方法は、世界金融システムにおいて世界通貨「バンコール(Bancor)」を導入することである。「グローバル・インバランス」の是正策の一つとして、ウルフ氏は米ドルに代わる国際準備資産(global reserve asset)の創出にも言及している(本当は、通貨の本質からすれば、国際準備負債(global reserve liability)であるのだが…)。

『そして最後が、世界通貨(global money)の創出である。最も過激な提案は、国際準備資産(global reserve asset)を導入するというものだ。(中略)ケインズはいまから75年前に、超国家銀行が国際準備通貨を発行するという構想を示している』(Wolf, 2014, pp.285-286)。

『リン教授は新しい世界通貨「ペーパーゴールド(pゴールド)」の導入を提案している。これは、ケインズが1944年のブレトンウッズ会議で提唱した世界通貨「バンコール(Bancor)」導入構想を踏襲するものだ』(Wolf, 2014, p.347)。

本稿でも、後の第10章「10-1. シナリオ設定」の②③及び⑧において、米ドルに代わる国際準備資産(global reserve asset)「バンコール(Bancor)」を発行する「アジア決済同盟(CUA: Clearing Union of Asia)」を設立・運用開始する場合、いかなる経済的な波及効果が見込まれるか、シミュレーションを実施することとしている。

中国の経常黒字と外貨準備との差額の行方

「グローバル・インバランス」に関連して、マーティン・ウルフ氏の著書「シフト&ショック」には更に以下の記述がある。ここも重要な箇所なので、そのまま引用する。

『一方、ダンカンは貯蓄過剰が存在したことはないとし、次のように主張する。「こうした国(東アジアの黒字国)がアメリカに投資するマネーの大部分は、貯蓄から派生したものではない。こうした国が投資するマネーは、新たに創造されたフィアットマネー(法定不換貨幣)だ。中国人民銀行は、ドル買い介入をするために2007年に4600億ドルに相当する元を創り出したが、その4600億ドル相当の元は『貯蓄』されていたわけではない。その人民元は、低賃金という貿易での中国の優位を維持するために元の価値を低く抑える政府の方針の一環として、何もないところから創り出されたものだ」[3]。

だが、この見方はまちがっている。中国企業が輸出品を売ってドルを手に入れると、その企業は所得を稼いだことになる。そのドルを他の民間の個人に売らずに、人民銀が定めた価格で人民銀に売り、新しく創造されたマネーを受け取る。受け取った元は保有してもいいし、使ってもいい。こうしてこの取引は所得と支出の通常のサイクルに入る。確かに、中国のマネーサプライは増加している。しかし、マネーサプライの増加は所得の増加ではない。それはある特定の資産のストックが増加したということである。それが所得に影響を及ぼす可能性もある。ただ人民銀は、不胎化政策を通じて、所得に影響を与えないようにしている。ダンカンはマネーと所得を混同しているのだ』(Wolf, 2014, p.174)。

誠に僭越ではあるが、筆者に言わせれば、ダンカン氏もウルフ氏も、半分は正しく、残り半分は間違っている。理由はこうだ。世銀の「World Bank Open Data」によれば、2007年の中国の経常黒字は3,531億ドルである。他方、引用文中のダンカン氏の指摘では、同年中に中国人民銀行がドル買い介入によって外貨準備に組み込んだのは4,600億ドルである。このうち経常黒字3,531億ドル分は、ウルフ氏が主張するように国民所得(Y)、貯蓄(S)の一部を構成し、中国人民銀行が外貨準備に組み込むことにより、人民元建のマネタリーベース、そして人民元建の資本(K)ストックに変換される。しかし、中国人民銀行が外貨準備に組み込んだ4,600億ドルと経常黒字3,531億ドルとの差額1,069億ドルについては、ダンカン氏の主張するように「貯蓄から派生したものではない」。従って、差額1,069億ドルに相当する人民元建のマネタリーベースは増加したが、中国人民銀行が保有する外貨準備は3-2.資本勘定の投資(I:総固定資本形成)には該当しないので、人民元建の資本(K)ストックは増加しない。この場合、人民元建ての資本(K)ストックの増加額を超えて人民元建のマネタリーベースのみが増加することになるので、中国国内の金融システムのレバレッジ(富と所得に対する負債ストックの比率)を高めるリスク要因となる。

[1] 「グローバル・インバランス」については、『シフト&ショック:次なる金融危機をいかに防ぐか』の「グローバル・インバランスへのシフト」(Wolf, 2014, pp.158-170)、「グローバル・インバランス」(Wolf, 2014, pp.322-323)等に詳しい記述がある。

[2] 米国のSNAの数値は、米・商務省経済分析局(U.S. Department of Commerce, Bureau of Economic Analysis)のホームページ(https://www.bea.gov/national/sna-and-nipas)から取得した。

他方、日本の数値は、内閣府・経済社会総合研究所のホームページ(https://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/h29/h29_kaku_top.html)から取得した。

[3] Duncan, “The New Depression,” p.29.

この記事が気に入ったらサポートをしてみませんか?