社会保険料削減サービスは怪しい?細かい仕組みや実態を調べてみた

こんにちは、ふうかです。

皆さんは、『社会保険料削減サービス』をご存じでしょうか?(以下、社保サービス)

ネットの広告などでみる、アレです。

怪しい?どんなサービス?

・・・っということで、

気になるフォロワーさんが多いので調べてみました!

高額な国民健康保険料で悩まれている

個人事業主やフリーランスの皆さんは必見です!

社会保険料削減サービスとは

高額な国民健康保険料に悩んでいる個人事業主やフリーランスに対して、

このサービスを利用すると、社会保険に加入することができ国保と年金の保険料を節約できるサービスのことです。

社会保険に加入することで、

障害年金や遺族年金の受給範囲が広がる+健康診断などの福利厚生が手厚くなります。

ざっくりとした仕組みはこうです。

※お給料や働く時間はあくまで例

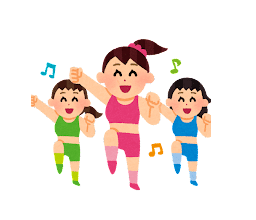

・あなたは社保サービスに正社員【営業・広報】として入社

(会費を払う)↓

・正社員【営業・広報】として入社することで社会保険に加入できる

↓

・簡単な労働をしお給料をもらう

↓

・『個人事業主として働きつつ社保サービスで副業として働いたら社会保険に入れてしまった』という感じ

会費を払ってお給料をもらう?っと思いますがイメージとしては、

スポーツジムに通いながら(会費を払いながら)

トレーナーとしても働く(お給料をもらう)ような感じです。

↓【イメージ画像】費用はあくまで例です

社会保険の仕組みを知るとわかるかと思いますが、個人事業主がバイトや他で会社員をしていたとすると

勤め先で社会保険に加入できれば「国保や年金」は脱退できるのです。

個人事業主として稼いだ分はどう計算される?

社会保険料はざっくりとお給料によって計算されますが、

個人事業で稼いだ事業所得は合算されません。

個人事業の方でいくら稼ごうが、保険料は上がらない

社保サービスで安いお給料をもらうということは

結果的に、

社会保険料も安くなります。

【細かい補足】

実は、会費やお給料、労働内容などはサービス会社によって異なります。

ここからは、あとで紹介する大木さんに聞いた内容をご紹介します!(あくまで一例です)

✅約5万円の会費を払う

✅簡単な作業をし16,000円ほどのお給料がもらえる

(そこから社会保険料11,000円を引いた5,000円が手取り)

✅そのため、毎月約45,000円(5万-5千)ほどかかる

年間にすると54万円くらいです。

今現在、

✅独身の場合

国保(年約34万以上)と年金(年約20万←一律)

✅夫婦の場合

国保(年約14万以上)と年金(年40万←2人分)

で、54万円以上払っている人は

こちらの社保サービスに加入した方がお得!ということになります。

※年金免除してもらってる人はそっちの方がお得かもしれません。

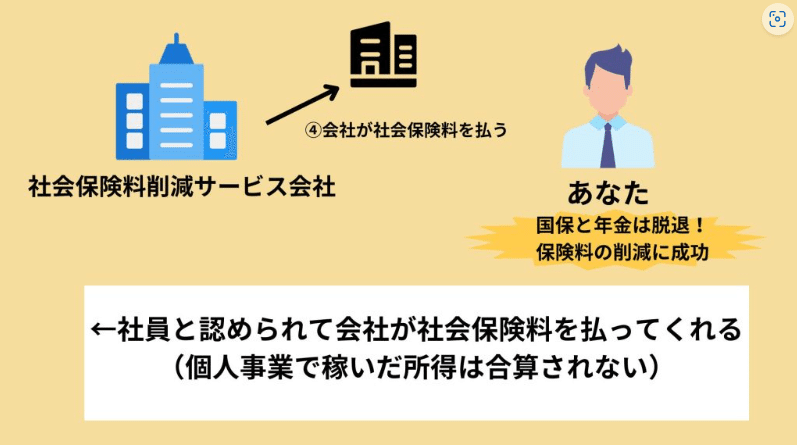

国保が年間約34万円払っている人、ということは

おそらく所得300~350万円を超えてくる人たちかと予想されます。

国保が高い!と悩んでらっしゃるほとんどの方は該当するのではないでしょうか。

社保サービスのメリット

国保→社会保険に変わるメリットは主に2つ

1.社会保険料が安くなる(所得が高く扶養者が多い人ほどお得)

2.社保に加入することで国保より補償も手厚くなる

以下で解説します。

1.社会保険料が安くなる(所得が高く扶養者が多い人ほどお得)

社保サービスに加入すると、国保と国民年金から→健康保険と厚生年金に切り替わります。

社保サービスから受け取る安いお給料をもとに社会保険料も計算されるため、安い保険料で済むのが特徴です。

さらに、国保にはない『扶養に入る』という概念もあるため

年収130万円以内(例外アリ)のご家族がいらっしゃる方はさらにお得になります。

2.社保に加入することで国保より補償も手厚くなる

社会保険に加入すると、

・健康診断補助金

・傷病手当金

国保にはない補償がついてきます。

社保サービスに加入すると、保険料は安くなるのに補償内容は手厚くなるって凄くないですか?

その他にも、社保サービス独自の特典もあるかもしれません。

社保サービスのデメリット

国保→健康保険と厚生年金に変わることのデメリットは主に3つ

1.厚生年金になるため国民年金基金(に加入されてる方)は脱退

2.iDeCoの掛金上限額が下がる

(68,000円→23,000円)

3.小規模企業共済に新たに加入できないかも

(実際はほぼ問題なし)

以下で解説します。

1.厚生年金になるため国民年金基金(に加入されてる方)は脱退

国民年金基金とは、国保加入者が老後の年金の受給額を少しでも増やしたい人が加入する年金制度のことです。

この制度は、国民年金第1号被保険者のみが加入対象で社保サービスに加入すると社会保険に切り替わります。

そのため、国民年金第1号→国民年金第2号となり国民年金基金は脱退しなくてはなりません。

(それまで納付してきた掛金は一時金や解約返戻金として戻ってくるわけではなく、将来年金として受給することになります。)

2.iDeCoの掛金上限額が下がる

これも上記の考え方と同様、

個人事業主であれば国民年金被保険者第1号だったのが→第2号となるため掛金上限額が下がります。

イデコに加入していた人は、変更手続きも忘れないようにしましょう。

(SBI証券参照)

小規模企業共済に新たに加入できないかも

これは加入できないかも?との噂ですが、

実際、我が家はマイクロ法人設立後に「小規模企業共済」に加入できているため

加入できる確率は高いかと考えます。

このサービスって違法?

結論、合法です。

社保サービス会社によって細かいルールは違いますが、

現状の社会保険の法律に則ったサービスのため

今のところ加入者や業者が指摘されることはないとのこと。

ただし、かなりグレーという認識だけはあった方がいいです。

実は私のインスタグラムのフォロワーさんで

社保サービスを運営されてる方(大木さん)がいらっしゃいます。

(数年前からお世話になっており、社保サービスの細かい内容や法的なお話を説明してくださりました。)

大木さんは、社労士事務所に長年勤めてあったその道のプロのお方。

私のめんどくさい質問にも全力で対応して下さるお方です!笑

・どのくらい国保料が安くなるのか?

・金額の比較がしたい、など

詳しく知りたい方は、こちらの大木さんに連絡されてみて下さいね。

きっと力になって下さるはずです。

※申込の際に、紹介者欄があるので「ふうか」と書くとかなりの特典つけて下さるみたいです。

私の疑問点

ここからは、私の疑問を大木さんの会社『さくらなび』さんの事業内容をもとにざっくりと説明してもらいました。

仕事内容はどんなことか?

主に、自社の社保サービスを勧めるような活動をする。(簡単な営業・広報)

その営業活動にノルマなどはあるの?

→ノルマはない。

1人も紹介できなかったとしても何もない。

国保や年金を前納している場合は?

社保に切り替わった後、お住いの役所にて国保と年金の脱退の手続きに行く→その後、還付請求書が送られてくるから記入し郵送すると還付されます。

法改正があるとどうなる?

現状の社会保険の加入ルールに沿った運用となります。

法律が変更となれば、その時は社会保険サービスは脱退し国保と年金に切り替わるだけです。

ふうかだったら入会するか

ぶっちゃけ、以前は『なんだか怪しい・・・違法じゃないの!?』と否定的な印象を持っていましたが…

今は、こういった社会保険サービスを利用するのもありなんじゃないか、と考えるようになりました。

理由としては、

1.法に則って会社を運営されていることが分かったから

2.ふうか家もマイクロ法人をやっているから

要は、社保サービスの概要を知らなかったから

『なんだか怪しそうなサービス』と決めつけていたのです。

中身を知ってみると、マイクロ法人と同じような仕組み。

あとは、モラルに反するなど気持ち的な部分で判断するのかな、といった印象を受けました。

自分さえよければいいのか…といった批判的な意見も分かるため、その辺もご理解いただける方のみサービスの利用をしたらいいんじゃないかな。

社会保険料削減サービスまとめ

1.高額な国保料と年金を削減するために社会保険料削減サービスというものがある

2.個人事業主をしながら、この会社に社員という形で(会社によっては役員など)入社をし社会保険に加入することができる

3.社会保険料削減サービス会社は複数あり、会社によって会費やお給料と若干違う

4.マイクロ法人が現実的ではない方は、社会保険料削減サービスもありかも

5.加入する際は、法改正などのリスクなどデメリットもちゃんと理解する

6.金額比較や話を聞いてみたい方は大木さんまで

我が家はマイクロ法人の事業を用意することがたまたまできましたが

マイクロ法人を使った国保対策はなかなかハードルが高い+継続も大変です。

社会保険料削減サービスであれば、別の事業の用意はしなくてもいいですし

手続きも比較的簡単。(法人設立なんてしなくていいですから…)

あとは、ご自身がどう判断し決断するかではないでしょうか。

少しでも気になる方は、大木さんにお問い合わせされてみて下さいね。

\社会保険料が浮いたら驚くほど家計も潤います/

この記事が気に入ったらサポートをしてみませんか?