小規模事業者持続化補助金の収益納付の報告書の記入手順をわかりやすく解説

ご覧いただきありがとうございます。今回は収益納付報告書(様式第8別紙4)の記入手順について分かりやすく解説します。この報告書は、補助事業の成果をまとめ、納付額を算出するためのものです。さっそく手順を見ていきましょう。

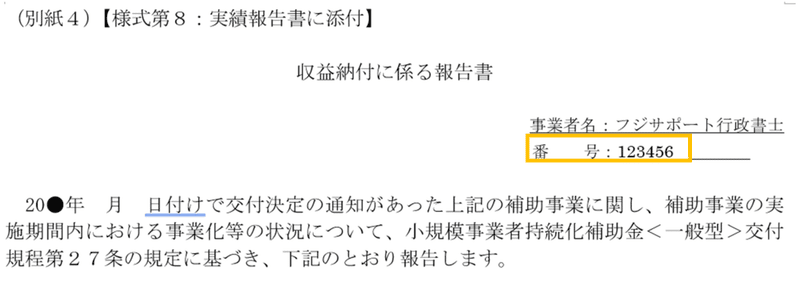

1.事業者情報の入力

まず、右上に事業者名を記入します。

次に、交付決定通知書に記載されている6ケタの事業者番号を記入します。

交付決定日は交付決定通知書に掲載の日付を入力します。

2.売上がなかったパターンの記入

売上がなかったパターンでは、補助対象経費で機械装置を購入しましたが、補助事業終了日までに売り上げがなかった場合のケースです。以下の手順を確認します。

補助事業の実施結果の事業化等の有無についてチェックをしていきます。この事業化とは売り上げが発生したという意味です。

売上がなかった場合、1、2、3の項目に「なし」を記入します。

下の表は1から3が全て「なし」の場合は不要です。

3. 売上があったパターンの記入

売上があった場合のパターンでは、補助対象経費で新商品を製造し、売り上げがあった場合のケースです。以下の手順を確認します。

売上があったパターンの前提条件

①補助対象経費で購入した機械装置30万円で原価等(対象外経費:22万円)をかけて、新商品を生産した。

②補助事業終了日までに50万円を売り上げた。

③機械装置を購入したほか、新商品A宣伝用チラシを45万円発注し、補助外商経費合計額は75万円であった。

前提条件(機械装置購入、売上額など)を確認します。

補助事業の実施結果の事業化等の有無についてチェックをしていきます。

売上が発生しておりますので、1の補助事業の実施結果の事業化は「あり」になります。

2と3の項目には「なし」として記入します。

下の表に計画名や補助金額、補助対象経費を記入します。

4. 売上額と収益額の算出

売上額(C)は補助事業期間内の売上額を記入します。

収益額(D)は売上額から使った費用を差し引いた額です。

5. 控除額(E)の計算

控除額は補助対象経費(B)から補助金額(A)を引いた額です。

6. 収益納付額の計算

収益納付額(F)は収益額(D)から控除額(E)を引き、それに補助金額(A)を補助対象経費Bで割ったものを掛けたものです。

以上が手順です。最後に、収益納付額は支出内訳書別紙3の(6)「収益納付額」欄に転記し、この額を差し引いた額が受ける補助金額となります。分かりやすく記入して、スムーズに報告書を作成しましょう。

この記事が気に入ったらサポートをしてみませんか?