ドゥクラッセから学ぶ顧客視点なコンテンツの作り方

こちらのnoteではファッション業界の最新ニュースを1週間に5本程度解説し、その先に起こり得る事や豆知識を盛り込んでご提供いたします。

先週のピックアップニュースは下記の通りです。

・ドゥクラッセから学ぶ顧客視点なコンテンツの作り方

・黒字化したサマンサは本当に好調なのか決算書読んで確認してみた

・ECサイトでブログをサブドメインにすると離脱が増える?

・古着はECに向いてない?

・タグを付け替えて再販しても結局は在庫が残る問題

ドゥクラッセから学ぶ顧客視点なコンテンツの作り方

先日、ガイアの夜明けのドゥクラッセの回を見まして、その時の感想をつぶやいてると下記のようなご意見を頂きました。

「服が残念」

「セールばかりしている」

「社長のキャラが苦手」

などなど。。商品の価格自体はお安い方の部類なので、ファッション業界の玄人の方々からしたら残念なのかもですが、ユーザーが満足できてるならそれはそれでいいかなーと思っております。EC売上も伸び続けているという報道が多い同社ですが、せっかくなので中身をチェックしてみる事にしました。(社長のキャラに関しては知らん笑)

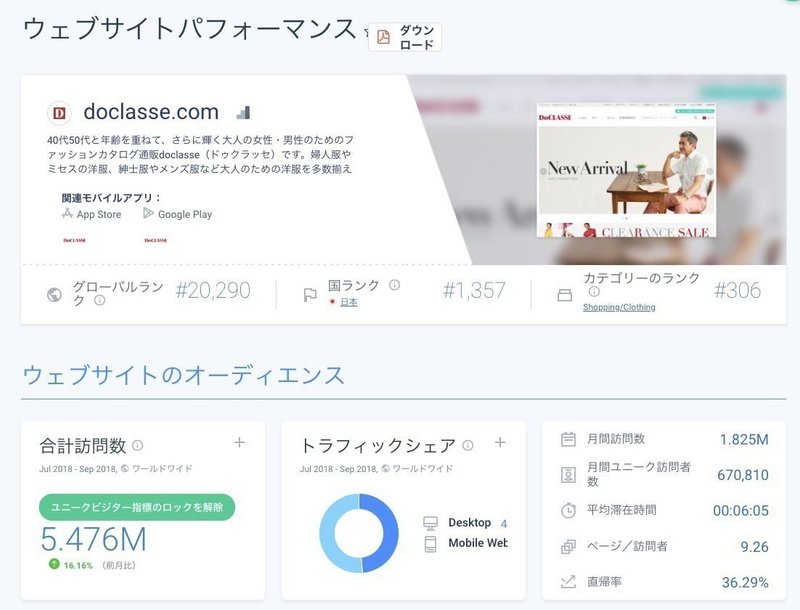

○全体のトラフィックは?

※最近、特に風当たりが強いsimilarwebですが、弊社で計測しているクライアントのサイトをsimilarで計測しても誤差があまり無いのでとりあえず継続して使ってます。

セッションは180万。40代を狙ってこのトラフィックは純粋にすごい。。F2層ターゲットでECはそんなに売れないと言われたりもしますが、それを実現させています。元々がカタログ通販だった事もあり、そこで抱えていた顧客をECにしっかり送客できているんではないかと推測します。では、その集客の内訳ですが、

ほとんどがダイレクト。で、ソーシャル弱すぎ。ユーザー属性考えると、ソーシャルは見てるけどそれほどアクティブでは無かったりもするでしょう。各ソーシャルのフォロワーを見てみますと、

Facebook 6,032

Instagram 4,490

LINE@ 3,600,229

ぶっちぎりでLINE@。ダイレクトからの流入がダントツで多いのはこのせいか…。

○セールはそんなに多い?

セールに関してはLINE@を登録してるといつも通知が来るので「確かに!」という感想ですが、昨今ECモールの激しいセール合戦もあり、半期に1度のセールよりかは都度セールの方が消化も最終粗利も高いというケースもあります。で、どの程度の頻度なのか?ですが、

LINE@は大体、週1〜2回の投稿。土日の9時ごろに配信されるケースが多いです。中身見てみると、クーポン配布を含めるとほぼ毎週は何らかの割引が見て取れます。クーポンは毎回1000円オフ程度、タイムセールは2週間に1回といったところでしょうか。まあ確かに年中セールやってる印象になりますね。ECの売り方ってどこもクーポンかセールなんでちょっとげんなりしますが、ECモールと比較すると割引率は知れてます。やはりどの店舗も都度セールの方が合理的なんでしょう。

○商品詳細ページの情報量

商品説明がちょっとしたブログ記事くらいの情報量があって素晴らしい。多少わかりにくい表現もあったりはしますが、それでもユーザーの体験価値に重きを置いた内容になっているかと。

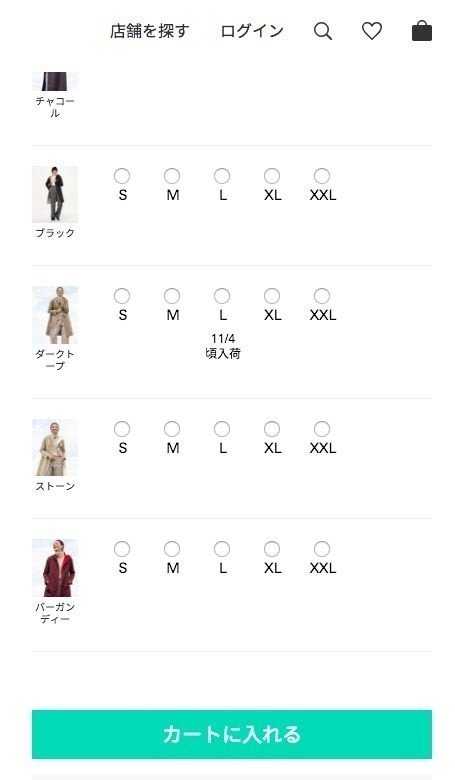

サイズ展開はXXLまで用意。SKU増えると在庫残りやすくなるんですが、40代以上をターゲットにしているからなのか、大きめのサイズ展開も豊富です。

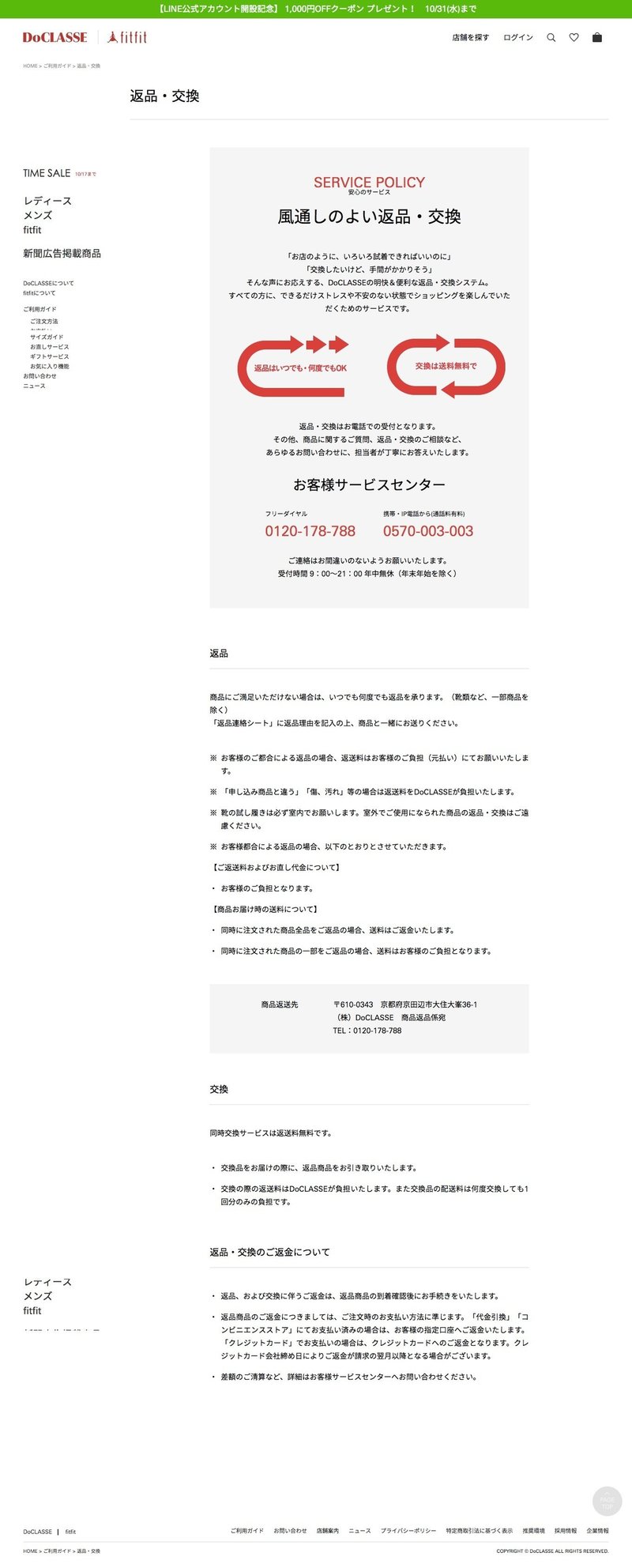

まさかの返品は何度でもOK。ここもユーザーにめっちゃ優しい。気軽に返品できるという事で注文獲得のハードルを下げています。

この「ブログ記事並みの詳細な商品説明」「サイズ展開の豊富さ」「返品のハードルの低さ」はCVRにめっちゃ寄与してそうです。

※CVR(コンバージョンレート)…サイトへのアクセス数のうち、コンバージョン(商品購入や資料請求など、会員登録など)に至った割合

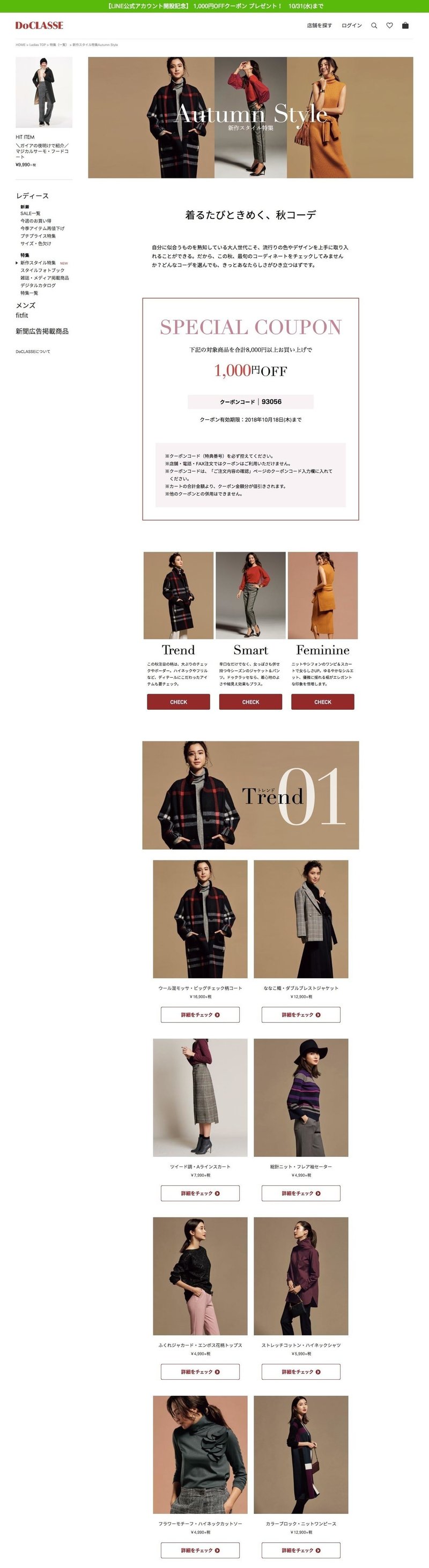

○特集コンテンツは顧客視点が貫かれてる

特集コンテンツもやはり情報量がしっかり担保されていて、メンズに関してはスペック重視の製品フォーカスで、ユーザー属性までちゃんと意識されている様子。男性はうんちく好きであり、年齢重ねるにつれて機能性重視になっていく傾向がありますから(特に低価格ゾーン)、この訴求方法は正しいかと思います。

逆にレディースは画像メインでスタイル提案重視。ガイアの夜明けでも社長の言葉の端々に現れていましたが、女性がお買い物をする時の気分をよく理解されている印象があります。テキスト情報も少なく、こんな細かい部分でも顧客をしっかり見てお仕事されているんだと感じます。弊社で計測しているブランドでも、テキスト情報が一定数を超えると離脱率が一気に上がりますから。

調べてみると、随所にユーザーに対する使いやすさを考えられてるなーという印象を受けました。どれだけユーザーに寄り添い、細かい部分にまで配慮できるかでECも売上が変わってくるんではないでしょうか。細かいテクニカルな部分が必要無いとは言いませんが、顧客視点ほど優先すべきものはないのだと改めて痛感させられますね。

黒字化したサマンサは本当に好調なのか決算書読んで確認してみた

2018年3~8月期連結決算で営業損益の黒字化に成功したサマンサタバサジャパンリミテッドは、“原点進化”をテーマにさらなる改革を進める。 同社は今期、不採算店舗を中心に店舗削減を続けてきたが、連結子会社バーンデストローズジャパンリミテッドやエスト傘下の「スウィングル(SWINGLE)」や「レストローズ(L’EST ROSE)」をはじめとするアパレルブランドの店舗については今後、出店数を増やしていく。

前回の業績不振から一転、今度は上期決算が黒字という報道のサマンサタバサ。やはり業績の波がとっても激しい様子です。前回の通期決算の際に、下記のような記事を書きましたので、そこから何がどう改善されたのか見てみることにしました。

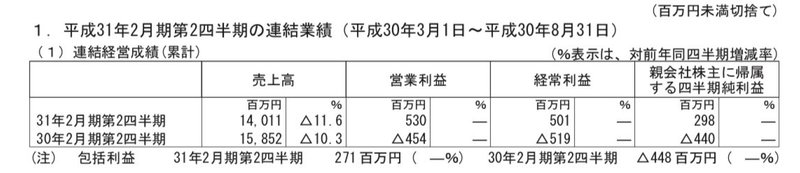

売上に関しては、前回の通期決算も減収であり、この上期も減収です。つまり売上高は右肩下がり。

こちらを見てもらえればわかりますが、昨年の上期決算でも前年対比10%ダウンです。で、この原因ですがこれは明確です。

当第2四半期連結累計期間の売上高は、前期に行った選択と集中による事業再編に伴う店舗の整理による店舗数の減少(前年同期比で46店舗の減少)の影響もあり、140億11百万円(前年同期比11.6%減)となりました。

まあ単純に不採算店舗を閉鎖したって事ですね。だから売上下がって利益率が向上してるんです。

売上総利益率は、原価低減に努めた結果、前年同期比2.9ポイント増の70.1%となりましたが、減収により売上総利益額は98億24百万円(前年同期比7.8%減)となりました。販売費及び一般管理費は、人件費・広告宣伝費、販売促進費及び業務委託費の見直しを行ったことにより、販売費 及び一般管理費の対売上高比率は、前年同期比3.8ポイント減の66.3%となりました。

粗利は改善。粗利高は下がっていますが、粗利率は70.1%(前年上期67.2%)と3ポイント改善。で、販管費率ですが、この上期は66.3%(前年上期70.0%)と店舗をかなり閉めた事も影響してか、改善されています。まあ出血止めただけなんで、売上伸ばせなかったら根本の解決にはならないんですが、通期決算ではより詳細なデータが出てくるので経過を見守りたいと思います。関西地区は災害も影響して、小売はかなりひどい状況だと聞いています。バッグブランドのOEM業者の話では、売れないのを見越して仕入れをかなり制限しているブランドも多く、このままの状況が続けば通期での減収も免れないのではないかと予測します。

○セレブの起用はまだ続く?

前回の記事でも焦点にしておりました「セレブ起用のプロモーション」が無効化してるのでは?という問題。しかし、サマンサのお家芸をそんな簡単に捨てきる事もできず、これは継続の模様。コラボもアニメ・漫画系と、短期的な売上を取りたいのかかなりマス向けな施策が目立つような気がします。感度の高いイメージは昔からあるとは言えませんが、どんどんダメな方向にいってるような印象を受けます。

まとめますと、不採算店舗閉めて出血は抑えられ黒字化したものの、売上低下は続いており、根本的な解決はまだ先である事。そして、下期にあまりいい材料が無さそうで、通期はまた減収なんではないかと予測されるという事が挙げられます。サマンサの厳しい戦いは今後も続いていきそうです。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?