独立開業のとき借金する?

正直なところ、つい半年ほど前までお店を出すときには日本政策金融公庫からお金を借りようと思っていました。当たり前のように。だから公庫に業務計画書さえ通ればいつでもお店は出せると思って、友人を通じて紹介していただいた公庫にお勤めの方に判断のチェックポイントなどをお伺いしたこともありましたし、「いつお店を出すの?」と聞かれたらいつでも「半年後くらいに!」と答えて「半年ってすぐやん…大丈夫?」と友人たちを引かせてました。3年で9割のサロンが潰れると言われる業界にも関わらず独立開業したいと思うくらい、無鉄砲な性格です。しかもお金や数字が苦手でどんぶり勘定。危険な香りしかしないですね。今書いていて、自分が怖い。

周りで既に独立したセラピストも、公庫か親から借金をする人が多かったです。親からというのは公庫から融資がおりなかったケースの人が多いですが、親への返済義務があるにせよ、すごく安全ですよね。出資者は別にいて雇われ店長という道もありますけど、なんだか苦しそうに見えました。

わたしの場合は、タイマッサージの師匠・のじさんと、美容矯正の師匠・勝山浩尉智先生というお2人の師匠から「借金はしないほうがいい」と言われたので自力でコツコツ資金を貯め続ける方針に変えました。のじさんは「1人で運営する規模感のサロンで借金しないと回せないようなお店は危険」という理由。つまり売上<借金になりそうだよねと。勝山先生は過去にサロンを作るため借金を背負って苦労する生徒さん達の姿をたくさん見てきた経験からのアドバイスでした。とてもありがたいです。

元々、公庫の方から“毎月少しでも貯金していることは大事なチェックポイント“だと教わり、月2万円の定期預金から始めていました。来年3月に開業資金+運転資金6ヶ月分+東京から福岡への引越代の目標金額に到達する予定です。

そんな時、マーケティングの神であり心の師匠・すがけんさんがお話された内容を聞いて、かなりショックを受けました。

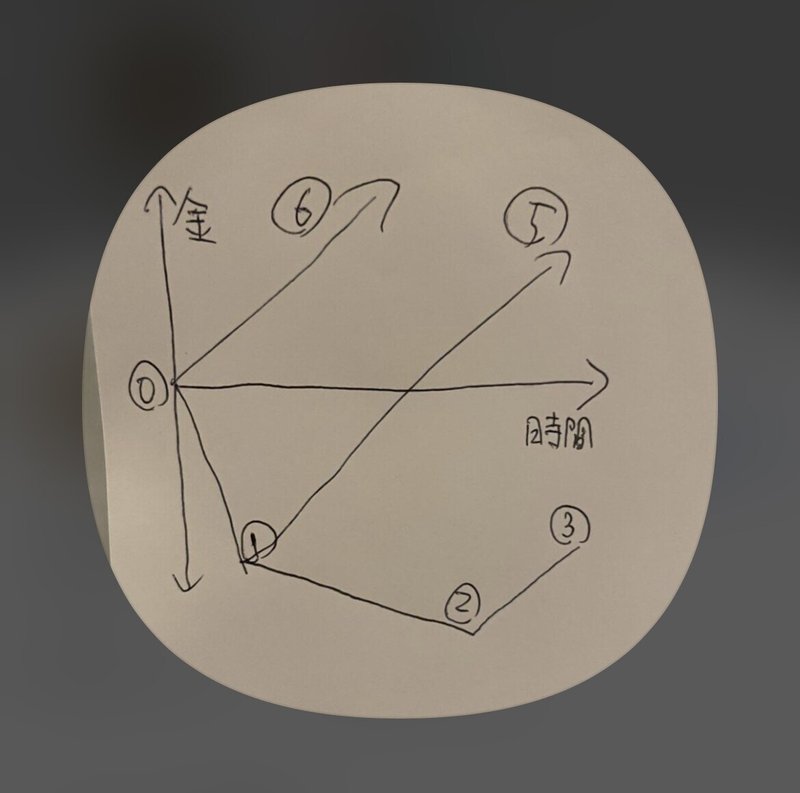

すがけんさんがそのとき手書きされた、起業からのお金と時間の変動を表したグラフです。

⓪準備→①オープン(借金)お客様はきっと来るはずだと信じてる→②お客様が来ない(どんどん赤字膨らむ)これはマズイとようやく広告やホットペッパービューティーなど対策を頑張り始めるのがこの頃→③どうにか少し持ち直すもまだまだ赤字※少しも売上が持ち直せない人も多数→④書いてないけど倒産。

「だいたい皆さんこれで、いよいよ経営が立ち行かなくなってから僕のところにご相談に来られます。これからお店を出したい皆さんにはうまくいってほしいから、知ってほしい現実なんです」と。現実、厳しい…!

⓪準備→⑥クラウドファンディング(黒字スタート)

⓪準備→①オープン(借金)→⑤メディアを持ってる(オープン前からファンや顧客がいて徐々に黒字になる)

⑥のクラファンには二つの利点があって、まず借金をせず黒字スタート出来ること。そして目標金額の達成率などで事前に世間からの需要の高さを判断出来ることです。

クラファンをしないのなら⑤が理想です。わたしの場合、コロナ前は福岡にも毎月2日ほど施術をしに帰っていたので数人のお客様がいましたが、今はコロナ禍で気軽に東京⇄福岡の往復が出来ず、途絶えてしまいました。

勘のいい人はお気づきでしょうか。そうです……今これを読んでいる……そこのあなた……あなたの……心に……直接……語りかけています……聞こえますか……funariが……オープンしたら……お店に……行くのです……なにか……きっと……いいことが起こる……はずです……。もしもこれを読んでお一人でもお店に受けに来てくださったら、泣くほど嬉しいです。たぶん泣きます。最近歳のせいか涙脆くて、お客様と話していてもよく笑い泣きするのでけっこうやばい奴になってきてます。気をつけます。

いや、まずは自分がお客様にどんなメリット・変化をご提供できるのか、それをきちんとご説明できるようにならないとですね。

この記事が気に入ったらサポートをしてみませんか?