米国株 まとめ 6月6日:地方銀行の株価が上昇し、株価は小幅な上昇 *備忘録*

S&P500指数(SPY)火曜日は+0.245%、ダウ工業株指数(DIA)は+0.03%、ナスダック100指数(QQQ)は+0.01%上昇。

株価指数は、地方銀行株の強さが市場全体を支え、小幅に上昇した。 クラリダ前FRB副議長が2024年までFRBが利下げする可能性は低いと述べたことから、火曜日の債券利回りの上昇は株式の上昇を制限した。

世界銀行は、2023年の世界GDP予測を1月の1.7%から2.1%に引き上げたが、2024年の世界GDP予測を2.7%から2.4%に引き下げ、「世界の成長は今年後半に大きく減速し、2024年も弱さが続くと予測されている」と述べた。オーストラリア準備銀行は、予想外にキャッシュレートを3.85%から+25bp引き上げ4.10%とし、最近のデータはCPIの上昇リスクを示しており、"金融政策の若干のさらなる引き締めが必要かもしれない "と述べた。

クラリダ元FRB副議長は、FRBはこのサイクルで再び利上げする可能性が高く、2024年まで利下げを開始することは「ありえない」と述べた。

世界の債券利回りはまちまち。 10年T-Note債券利回りは+1.0bp上昇し3.693%になった。 ドイツ10年債利回りは-0.8bp低下して2.372%、英国10年ギルト利回りは-0.1bp低下して4.207%になった。

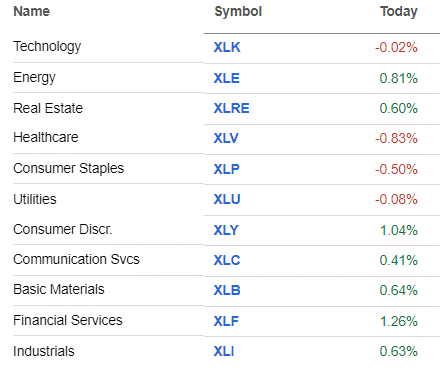

株式の強気な面では、地方銀行株が上昇し、市場全体を引き上げる動きとなった。 また、インテルはモービルアイの株式の一部を売却して14億8000万ドルを調達すると発表し、+3%以上の上昇で取引を終えた。 さらに、ブルームバーグが、ブリンケン米国務長官が今後数週間で中国を訪問し、中国トップと会談する予定と報じたことから、米国籍の中国株は上昇した。

弱気な面では、メルク・アンド・カンパニーが、政府が製薬会社と直接処方箋薬の価格を交渉することを可能にする法律をめぐり米国政府を提訴し、-2%以上下落して医薬品株の下落をリードした。 また、ファステナルは、5月の売上が4月を大きく下回ったことから、需要の鈍化を懸念して-1%以上の下落で引けた。 さらに、JMスマッカーは、2024年のフリーキャッシュフローがコンセンサスを大きく下回ると予想し、-1%以上下落して引けた。

海外株式市場は、まちまちの動き。 ユーロ・ストックス50は+0.05%の上昇。 中国の上海総合は-1.15%、日本の日経平均株価は+0.90%の上昇。

主な株価の動き

地銀株は火曜日に上昇した。 コメリカ (CMA) は+7%以上上昇し、S&P 500の上昇をリードした。 また、フィフス・サード・バンコープ(FITB)、キーコープ(KEY)、ザイオンス・バンコープ(ZION)は+5%以上上昇。 さらに、USバンコープ(USB)、ハンティントンバンクシェアーズ(HBAN)、トゥルーイストフィナンシャル(TFC)は+4%以上上昇。 シチズンズ・ファイナンシャル・グループ(CFG)とM&Tバンク(MTB)が+3%以上上昇。

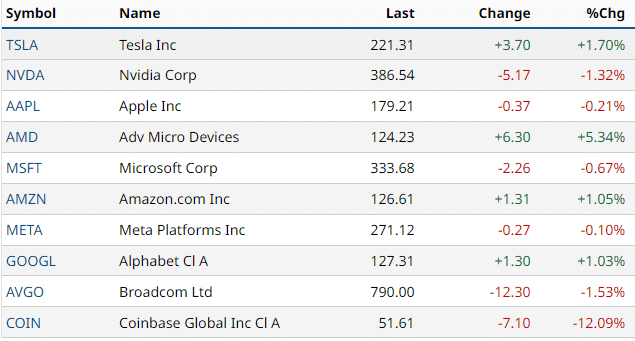

インテル(INTC)は、モービルアイの株式の一部を売却して14億8000万ドルを調達すると発表し、+3%以上の上昇でダウ工業株指数の上昇率トップ。ブルームバーグが、ブリンケン米国務長官が今後数週間で中国を訪問し、中国政府高官と会談する予定だと報じたことで、米国籍の中国株は暴騰した。 PDDホールディングス(PDD)は+6%以上上昇し、ナスダック100の上昇率トップ。 また、ネットイース(NTES)が+4%以上、JDドットコム(JD)とバイドゥ(BIDU)が+3%以上上昇。 また、アリババグループホールディング(BABA)は+2%以上の上昇。

アドバンスト・マイクロ・デバイス(AMD)は、パイパー・サンドラーが株価目標を110ドルから150ドルに引き上げたことで、+5%以上の上昇で引けた。

ソー・インダストリーズ(THO)は、第3四半期の売上高を29億3000万ドルと発表し、コンセンサスの28億2000万ドルを上回り、+17%以上上昇した。

ヘルスエクイティ(HQY)は、第1四半期の売上高を2億4440万ドルとコンセンサスの2億3930万ドルを上回り、2024年の売上高予想を事前予想の9億6000万ドルから9億7500万ドルに引き上げ、9億6740万ドルより強いと発表して+11%以上の上昇。

マコーミック・アンド・カンパニー(MKC)は、バンク・オブ・アメリカがアンダーパフォームからバイにダブルアップした後、+1%以上上昇。

メルク・アンド・カンパニー(MRK)は、政府が製薬会社と直接処方箋薬の価格交渉を行うことを可能にする法律をめぐり米国政府を提訴したため、-2%以上下落し、ダウ工業株で最も下落した。 このニュースを受けて他の製薬株も下落し、ギリアド・サイエンシズ(GILD)、バクスター・インターナショナル(BAX)、マッケソン(MCK)、バーテックス製薬(VRTX)は-1%以上の下落で取引を終えた。

マネージドケア銘柄は後退し、先週見られた急激な上昇の一部を取り戻した。 エレバンス・ヘルス(ELV)は-3%以上の下落で引けた。 また、ヒューマナ(HUM)、ユナイテッドヘルス・グループ(UNH)、モリーナ・ヘルスケア(MOH)は-2%以上下落して引けた。

ファステナル(FAST)は、5月の売上が4月の7.8%増に続き5.2%増にとどまったことから、需要の鈍化が懸念され-2%以上下落して引けた。

JMスマッカー(SJM)は、2024年のフリーキャッシュフローを6億5000万ドルと予想し、コンセンサスの8億8160万ドルを大きく下回り、-1%以上下落して引けた。

アリスタ・ネットワークス(ANET)は、SECへの提出資料でブレナンCFOが6月1日に158万ドルの株式を売却したことが判明し、インサイダー売りの兆候で-1%以上下落。

スターバックス(SBUX)は、エルステグループが株を買いから保留に格下げした後、-1%以上下落して引けた。

その他市場

9月限10年T-Note債券先物は、-3.5ティック減少し、10年金利は、+1.0bp上昇し3.693%で終了した。 クラリダ前FRB副議長の「FRBはこのサイクルで再び利上げする可能性が高い」というタカ派的なコメントを受けて、小幅に下落して取引を終えた。 また、世界銀行が2023年の世界GDP見通しを引き上げたこともTノートの価格を下押しした。さらに、株高が米国債の安全資産としての需要を抑制した。 金利上昇は、ECBの月次消費者インフレ期待調査が大幅に低下した後のドイツ国債の強さによって制限された。

ユーロ圏の弱いニュースがユーロを圧迫し、ドルはわずかに上昇

ドルインデックスは+0.13%上昇。 T-note利回りが上昇したことで、ドルの金利差は強まった。 また、クラリダ前FRB副議長のタカ派的な発言もドルにとって強気材料となった。 一方、ユーロ圏の経済ニュースが予想を下回り、ユーロの重荷となった。

EUR/USD は、-0.18%下落。 ユーロ圏小売売上高とドイツ工場受注のレポートが予想より弱かったため、ユーロは圧力を受けた。 また、ECBの月次消費者インフレ期待調査の低下は、ECB政策にとってハト派的であり、ユーロにとって弱気となった。

ユーロ圏4月小売売上高は前月比横ばい、予想の前月比+0.2%より弱い結果となった。

ドイツの4月工場受注は予想外に前月比-0.4%、予想の前月比+2.8%より弱い。

ECBの月次消費者インフレ予想は、今後12ヶ月が3月の5.0%から4月の4.1%に、今後3年先が3月の2.9%から4月の2.5%に低下した。

米ドル/円は、+0.04%上昇。 予想より弱い日本の経済ニュースから円は反落した。 また、米金利の上昇が円を下支えした。 さらに、日経平均株価が32年ぶりの高値に上昇したことで、円のセーフヘブン需要が抑えられた。

4月の家計消費支出は前年同月比-4.4%で、予想の-2.4%より弱く、2年以上ぶりの大きな落ち込みとなった。 また、4月の労働現金収入は前年同月比+1.0%と予想の+1.8%よりも弱い上昇となった。

8月限金先物は+7.20(+0.36%)、7月限銀先物は+0.035(+0.15%)。 貴金属は、初期の損失から回復し、わずかに上昇して終了した。 来週のFOMCでFRBが短期金利の引き上げサイクルを一時停止するとの予想が貴金属を支えている。

オーストラリア準備銀行が予想外にキャッシュレートを3.85%から+25bp引き上げ4.10%としたことで、金属価格は当初下げて始まった。 銀価格は、世界銀行が2023年の世界GDP予測を1.7%から2.1%に引き上げ、産業用金属の需要をサポートしたことから、サポートされた。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株

#米個別株の動き ♯ドル円 #AUD #CMA #FITB

#KEY #ZION #USB #HBAN #TFC #CFG #MTB

INTC #PDD #BABA #JD #BIDU #AMD #THD

#HQY #MKC #MRK #ELV #FAST #SJM #ANET

#SBUX

この記事が気に入ったらサポートをしてみませんか?