米国株 まとめ 5月15日:米国の債務上限問題解決への期待から、株価は上昇 *備忘録*

S&P500指数(SPY)月曜日は+0.30%、ダウ工業株指数(DIA)は+0.14%、ナスダック100指数(QQQ)は+0.55%上昇。

株価指数は、債務上限に関する合意が成立するとの期待から、緩やかに上昇して引けた。 バイデン大統領は、週末にスタッフレベルの会談が行われた後、火曜日にマッカーシー下院議長と再会を果たす予定。 バイデン大統領は「協議は進んでいる」と述べ、ブレイナード国家経済局長は日曜日に「交渉は真剣で建設的だ」と述べた。しかし、マッカーシー下院議長は月曜日、ホワイトハウスは 「ディールよりもデフォルトを望んでいる 」と述べ、「まだ距離があると思う 」と述べた。 イエレン財務長官は月曜日、債務上限引き上げがなければ、早ければ6月1日にも財務省が債務不履行に陥る可能性があることを改めて強調した。

5月エンパイヤ―製造業調査一般業況指数が予想以上に低下して4カ月ぶりの低水準となったことから、経済懸念は株価に弱気となった。

FRB理事のほとんどがタカ派的なコメントで、債券利回りが上昇し、株価の重荷になった。 ミネアポリス連銀のカシュカリ総裁は、「労働市場の軟化はあまり見られず、インフレ率を2%の目標に戻すにはまだ長い道のりがあることを示している」と述べた。 また、アトランタ連銀のボスティック総裁は、高いインフレ率はFRBがさらなる利上げに偏りを必要とする可能性を示唆しており、2024年になるまで利下げを行うとは考えていないと述べた。 しかし、「インフレ率は着実に低下し続けると予想」しており、様子を見て、経済がFRBの政策にどれくらいの期間、あるいはどれくらいのスピードで反応しているかを把握したいので、6月のFOMCでは「利上げを一時停止する方向にある」と述べている。

米国5月エンパイア製造業調査一般業況は、-42.6から-31.8と4ヶ月ぶりに低下し、予想の-3.9よりも弱くなった。

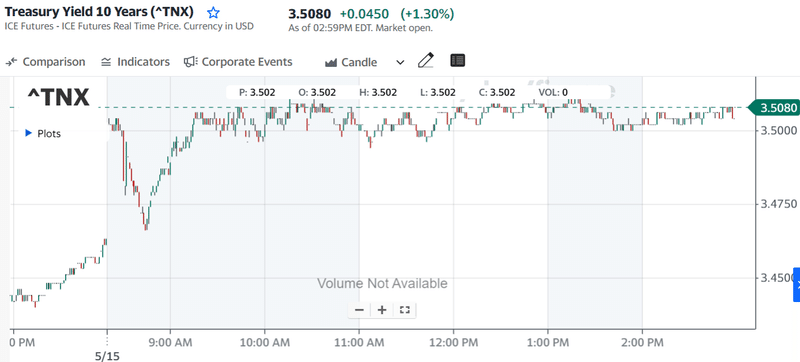

世界の債券利回りは上昇に転じた。 10年物Tノート利回りは、+3.9bp上昇し3.502%になった。 ドイツ10年債利回りは+3.3bp上昇し2.309%、英国10年ギルト利回りは+3.9bp上昇し3.817%。

株式の強気な面では、ブルームバーグ・インテリジェンスが、ウェスタンデジタルとキオクシアの合併交渉は「心強い兆候」であり、同社のフラッシュメモリー事業の価値を引き出すことができると述べたことから、ウエスタンデジタルが+11%以上上昇。 また、地方銀行株は、最近の急落をある程度回復したため、ディップ買いで月曜日は上昇した。 さらに、サレプタ・セラピューティクスは、米FDAの独立アドバイザーが、デュシェンヌ型筋ジストロフィーを治療するための同社の実験的遺伝子療法を承認すべきとの判断を下し、+30%以上の上昇。

一方、マゼラン・ミッドストリーム・パートナーズを買収するために同社が支払った188億ドルという価格は高すぎると複数のアナリストが指摘したため、ONEOKは-9%以上の下落。 また、タカ派的なFRBの発言により債券利回りが上昇したため、公益株は下落した。 さらに、ウォールストリート・ジャーナルが、IRSが税務申告会社に代わる政府系組織の設立を検討していると報じたことで、H&Rブロックは-2%以上下落。

海外の株式市場は、月曜日はまちまちの動き。 ユーロ・ストックス50は-0.03%の下落。 中国の上海総合は+1.17%上昇、日本の日経平均株価は+0.81%上昇。

主な株価の動き

ウェスタンデジタル (WDC) は、ブルームバーグ・インテリジェンスが、キオクシアとの合併交渉は「心強い兆候」であり、同社のフラッシュメモリ事業の価値を引き出す可能性があると述べた後、+11%以上上昇し、S&P 500の上昇率トップ。

地方銀行の株価は、最近の急落の一部を取り戻し、ディップ買いで月曜日には上昇した。ザイオンス・バンコープ(ZION)は+8%以上、コメリカ(CMA)は+7%以上の上昇。 また、キーコープ(KEY)は+6%以上の上昇。 さらに、シチズンズ・フィナンシャル・グループ(CFG)、シンクロニー・フィナンシャル(SYF)、M&Tバンク(MTB)、フィフス・サード・バンコープ(FITB)、ハンティントン・バンクシェアーズ(HBAN)は+3%以上の上昇。

サレプタ・セラピューティクス(SRPT)は、米国FDAの独立アドバイザーが、デュシェンヌ型筋ジストロフィーを治療する同社の実験的な遺伝子療法を承認すべきとの判断を下したため、+30%以上の上昇。

チャールズ・シュワブ(SCHW)は、レイモンド・ジェームスが目標株価を63ドルとし、マーケット・パフォーマンスからアウトパフォームに格上げした後、+4%以上上昇。

アルベマール(ALB)は、ベアードが目標株価を288ドルとし、中立からアウトパフォームに格上げした後、+4%以上上昇。

デュポン(DD)は、ドイツ銀行が目標株価を80ドルとして、株価をホールドからバイにアップグレードした後、+2%以上上昇。

ONEOK (OKE)は、同社がMagellan Midstream Partnersを買収するために支払った188億ドルの価格が高すぎると複数のアナリストが指摘したため、-9%以上下落してS&P 500の下落率トップ。

タカ派的なFRBの発言で債券利回りが上昇したため、公益事業関連株は圧力を受けた。アメレン(AEE)は-3%以上、エクセロン(EXC)とPG&E(PCG)は-2%以上下落。 また、アメリカン・エレクトリック・パワー(AEP)、WECエナジー・グループ(WEC)、エンタジー(ETR)、ニーソース(NI)、エジソン・インターナショナル(EIX)、ファーストエナジー(FE)、エクセル・エネルギー(XEL)は-1%以上の下落。

H&Rブロック(HRB)は、ウォール・ストリート・ジャーナルがIRSが税務申告会社に代わる政府運営の会社を設立することを検討していると報じた後、-2%以上の下落。

カムデン・プロパティ・トラスト (CPT) は、バンク・オブ・アメリカ・グローバル・リサーチが株式を買いから中立に格下げした後、-1%以上下落。

メタ・プラットフォームズ(META)は、ループ・キャピタルが収益について「ますますポジティブになる」とBuyにアップグレードしたことを受け、主要通信事業者が下げる中、2%上昇.

その他市場 債券

6月限10年T-Note債券先物は-6.5ティック下落し、10年T債券利回りは+3.9bp上昇し3.502%で終了。 ミネアポリス連銀のカシュカリ総裁とアトランタ連銀のボスティック総裁が、インフレ率がまだ高すぎる状態で利上げを続ける必要があるかもしれないとタカ派的なFRB発言をしたことから、価格は緩やかに下落。 しかし、5月のエンパイア製造業景況指数が予想以上に低下し4カ月ぶりの低水準となったことから、T-Note債の損失は限定的となった。

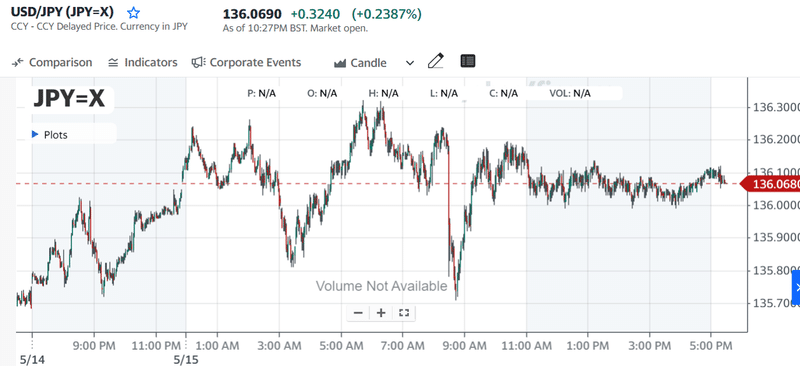

株価が上昇する中、ドル円は下落

ドルインデックスは、-0.24%下落。 株価が上昇し、ドルの流動性需要が抑制されたため、5週間ぶりの高値から後退し、緩やかな損失。

ボスティック・アトランタ連銀総裁とカシュカリ・ミネアポリス連銀総裁の鷹揚なコメントにより、ドルの損失は限定的。

EUR/USD は、+0.24%上昇。欧州委員会は、ユーロ圏の2023年GDP予想を前回予想の+1.0%から+1.1%に、2023年インフレ予想を基礎圧力の強さを理由に、前回予想の前年比+5.6%から+5.8%に引き上げた。ユーロ圏3月鉱工業生産は前月比-4.1%、予想の前月比-2.8%より弱く、8ヵ月ぶりの大きな落ち込み。ドイツ4月卸売物価指数は前年比-0.5%低下、2年以上ぶりの大幅な低下。

米ドル/円 は、+0.26%上昇。1-1/2週間ぶりの低水準。債券の利回りの上昇は、円の重荷。日本の4月のPPIは、前年同月比+5.8%と、3月の+7.4%から減少し、20ヶ月ぶりの低い伸びとなった。日本の4月工作機械受注は前年同月比-14.4%、4ヶ月連続の減少。日経平均株価が17ヶ月半ぶりの高値まで上昇したことで、円の安全資産としての需要が減少した。

6月限金先物は+2.90(+0.14%)、7月限銀先物は+0.137(+0.57%)と貴金属は、緩やかな上昇。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株

#米個別株の動き ♯ドル円

#WDC #ZION #CMA #KEY #CFG #SYF #MTB #FITB #HBAN ##SRPT

#SCHW #ALB #DD #OKB #AEE #EXC #PCG #HRB #CPT #META

この記事が気に入ったらサポートをしてみませんか?