金融セクターにおけるレバレッジ #3 by FRB 金融安定化レポート

米FRBが2023年5月版の金融安定化レポートを発表しました。その中でいくつかマーケットについてうまくまとめているレポートを出していました。その中からいくつかを紹介していきます。今回はセクション3の金融セクターにおけるレバレッジをお届けします。

投資家の方には、市場を理解するには非常に興味深いレポートです。

金融セクターにおけるレバレッジ

リスク管理の不備が一部の銀行を弱体化させたが、より広範な銀行システムは健全性と回復力を維持した。一方、一部の非銀行金融機関のレバレッジは上昇した

金融セクター全体のレバレッジに関する脆弱性は中程度にとどまったとみられる。2023年3月、金利と流動性のリスク管理が不十分だったため、SVBとSignature Bankが経営破綻し、さらにいくつかの銀行でストレスが生じ、その後、5月1日にFirst Republic Bankの経営破綻につながった。公的部門がとった措置により預金者は安心し、広範な銀行システムは健全で弾力的な状態を維持した。銀行システム全体としては、銀行の総資本は十分な水準にあった。潜在的に脆弱な銀行については、審査官はモニタリングの頻度と深度を高め、投資有価証券の現在の評価、預金動向、資金調達源の多様性、緊急時の資金調達計画の適切性を評価するような審査活動を行った。

ブローカー・ディーラーのレバレッジは低いままだったが、ストレスのある時期に債券市場で仲介する意思と能力に関する脆弱性が残った。一部の非銀行金融機関は、引き続き高いレバレッジで運営されていた。表3.1は、本節で取り上げた種類の金融機関の規模や成長率を示している。

表3.1. 金融システムの特定セクターの規模(金融機関および金融機関の種類別)

金利リスクに対する懸念と一部の資産の公正価値の下落が銀行部門のストレスにつながり、波及効果に関する懸念が生じた

金利の上昇はいくつかの方法で銀行に影響を与える。変動金利資産や新たに取得した固定金利資産の金利が上昇すると、銀行の金利収入が増加することになる。銀行の資金調達コストも上昇しますが、一般的には市場金利よりもはるかに緩やかである。その結果、ほとんどの銀行では、金利上昇局面において、資産から得られる金利が資金調達コストを上回るため、純利鞘が通常増加する。(注8)

過去1年間、政策金利がゼロに近い水準から上昇したため、金利は大幅に上昇した。銀行セクター全体では、変動金利型ローンの金利収入の増加と、多くの預金の支払利息が市場金利を大きく下回ったことを反映し、純金利マージンが上昇し、収益性と回復力を維持した(図 3.1)。

注8) ネット・インタレスト・マージンは、支払利息を差し引いた後の銀行の有利子資産に対する利回りを測定するものである。

図3.1. 銀行の利殖資産の平均金利と負債の平均経費率は上昇した

全体では、銀行資産の45%以上が1年以内に価格変更または満期を迎え、銀行システム全体におけるレガシーな固定金利資産へのエクスポージャーが減少している。それにもかかわらず、金利の上昇は、2022年に銀行が保有する既存の固定金利資産の価値に大きな影響を与えた。2020年と2021年に銀行は、主に固定金利の米国債と政府機関保証の住宅ローン担保証券を中心に、約2.3兆ドルの証券をバランスシートに追加し、そのほとんどは売却可能証券(AFS)および満期保有証券(HTM)ポートフォリオに置かれた。2022年末までに、銀行はAFSポートフォリオで2770億ドル、HTMポートフォリオで3410億ドルの公正価値の減少があった(図3.2)(注9)。さらに、銀行は、固定金利の住宅ローンなど、金利上昇があっても利息収入が増えない長期固定金利の資産も保有している。「2023年3月以降の銀行のストレス」で述べたように、SVBは保有する有価証券に関連する金利リスクを効果的に管理せず、効果的な金利リスク測定ツール、モデル、指標を開発しなかった。また、SVBはビジネスモデルが集中し、ベンチャーキャピタル企業やハイテクセクターからの無保険預金で大部分を占める負債の流動性リスクを管理することができなかった。2023年3月上旬、預金者はSVBの健全性に懸念を抱くようになり、同行は多額の預金流出に見舞われ、3月10日、SVBは破綻した。一部の銀行の株価が急落し、一部の銀行では無保険の預金者から多額の資金が流出した。3月12日には、Signature Bankが破綻した。銀行セクターのストレスに対する懸念から、米国財務省、連邦準備制度理事会、FDICは3月12日、預金者の預金の安全性を保証するために介入した(「銀行の預金者を保護し、家計や企業への信用の流れを支えるための連邦準備制度の行動」欄を参照)。その後、預金流出はかなり緩やかになった。それにもかかわらず、ファースト・リパブリック銀行は継続的なストレスに見舞われ、破綻し、その後5月1日に政府の支援を受けてJPモルガン・チェース銀行が買収するに至った。連邦準備制度理事会は、米国の銀行システムの状況を引き続き注意深く監視し、米国の銀行システムの安全性と健全性を支えるために、必要に応じてあらゆる規模の金融機関に対してあらゆる手段を用いる用意がある。

注9) また、AFSからHTM口座に移管された証券に関連する280億ドルの公正価値の下落があった。 図3.2. 2022年、金利上昇に伴い銀行の証券ポートフォリオの公正価値は低下した

図3.2. 2022年、金利上昇に伴い銀行の証券ポートフォリオの公正価値は低下した

2023年4月28日、連邦準備制度理事会は、SVBの破綻要因と、同銀行とその持株会社であるシリコンバレー・バンク・フィナンシャル・グループの連邦第一監督機関であった連邦準備制度の役割を検証した報告書を公表した(注10)。同日、FDICは、FDICが連邦政府の主要監督機関であったSignature Bankの破綻を検証した報告書を発表した(注11)。

注10: 連邦準備制度理事会(2023)、シリコンバレー銀行に対する連邦準備制度の監督と規制の見直し(ワシントン:理事会、4月)、https://www.federalreserve.gov/publications/files/svb-review-20230428.pdf を参照。

注11: 連邦預金保険公社(2023)、FDIC's Supervision of Signature Bank (Washington: FDIC, April)、https://www.fdic.gov/news/press-releases/2023/pr23033a.pdf を参照。

銀行のリスクベース資本は過去10年間に確立された範囲内にとどまったが、グローバルシステム上重要でない銀行では有形普通株式が減少した

3月の銀行ストレスにもかかわらず、高水準の資本と中程度の金利リスク・エクスポージャーにより、大半の銀行は金利上昇による潜在的負担に強靭である。2022年第4四半期時点で、銀行は全体として資本が充実しており、特に米国のグローバルなシステム上重要な銀行(G-SIBs)は充実していた。銀行の自己資本の充実度を示す規制上のリスクベースの指標である普通株式Tier1(CET1)比率は、2007~09年の金融危機の終結以降、その範囲の中央値に近い水準で推移している(図3.3)。2022年後半、G-SIBは、2023年のG-SIBサーチャージ(G-SIBが最低限必要な資本とストレス資本バッファーを上回る資本を保有しなければならない額)の引き上げに伴う資本要件の引き上げを満たすため、自社株買いの抑制やリスク加重資産の圧縮によりCET1レシオを引き上げた。一方、リスク加重資産の増加を続けた非 G-SIB の大銀行やその他の銀行では、CET1 比率は要件を大きく上回っているものの、減少している。

信用エクスポージャーのリスク度を考慮せず、CET1同様、のれんなどの無形項目を資本から除外した銀行の資本指標である有形固定資産に対する有形普通株式の比率は、2022年第4四半期にG-SIBsで上昇したが、非G-SIBの大手銀行やその他の銀行で低下が続いた(図3.4)。非G-SIBの有形普通株式比率の低下は、AFSポートフォリオの財務省証券や機関保証の住宅ローン担保証券の公正価値の下落により有形普通株式が大幅に減少したことが一因である。

図 3.3. 銀行のリスクベース自己資本比率は、2007-09年の金融危機以降、中央値付近で推移している

図3.4. 有形資産に対する有形普通株式の比率は、グローバルなシステム上重要な銀行で増加したが、その他の銀行では減少した

将来の信用損失に対する銀行の全体的な脆弱性は中程度と思われる

自動車ローン、クレジットカード、オフィスビルや小売ビルを裏付けとするCREローンなど、一部のローンセグメントで延滞率が上昇したとはいえ、非金融部門の総体的な信用の質は堅調に推移している。銀行の商業・工業(C&I)ローンの借り手のレバレッジは、2022年第4四半期に年初と比較して低下傾向が続いた(図3.5)。さらに、2023年1月のSLOOSのデータによると、銀行は2022年後半にC&IローンおよびCREローンに対する貸出基準を引き締め続けた(図3.6、図1.16も参照)。同時に、ほとんどの銀行が、特に住宅用不動産やCREといった金利に敏感なセグメントにおいて、ローン需要の低下を報告した。商業用不動産価格の大幅な下落は、CREへのエクスポージャーが大きい銀行の信用損失につながる可能性がある(「金融機関の商業用不動産債務へのエクスポージャー」欄を参照)。全体として、銀行の収益性は2021年の水準を下回ったが、パンデミック前の平均に近い水準となった。

図3.5. 銀行の商業・工業用ローンの借り手 図3.6. 銀行の商工ローンの

レバレッジは引き続き低下した 貸出基準が厳格化された

ブローカー・ディーラーのレバレッジは低水準にとどまる

ブローカー・ディーラーのレバレッジ・レシオは2022年第4四半期にわずかに低下し、最近の歴史的に低い水準に近い状態で推移している(図3.7)。ディーラーの自己資本は、2022年第4四半期に季節的に減少したものの、好調を維持したトレーディング利益が後押しし、概ね資産の増加に追いついた(図3.8、図3.9)。プライマリーディーラーのネット有担保借入は11月のレポート以降増加しているが、過去の平均値に近い水準で推移しており、グロス融資・借入は増加している。マーケットメイクやレポを含むプライマリーディーラーの財務省の市場活動は、11月のレポート以降増加しているが、投資家が利用できる財務省証券の量に追いついていません。3月中旬の不安定な時期には、ディーラーは顧客のフローが増加し、その結果、財務省証券の在庫がいくらか増加したことから、ディーラーは引き続き財務省市場で仲介を行っていることがうかがえる。

2022年12月から2023年2月までの期間を対象とした2023年3月のSCOOS(Senior Credit Officer Opinion Survey on Dealer Financing Terms)では、ディーラーは、REITや非金融法人向けの証券融資や店頭デリバティブ取引に関する条件を純増させたと回答した(注12)。

また、非代理店住宅ローン担保証券および消費者資産担保証券(ABS)の流動性および市場機能は改善したと回答した。金利、外国為替(FX)、クレジット・スプレッドを参照するボラティリティ商品に関する一連の特別な質問に対して、回答者は、2021年1月以降、ボラティリティのヘッジに対する需要の高まりにより、顧客のボラティリティ商品の取引に対する関心が高まっており、FXとクレジット・スプレッドのボラティリティ商品について市場の流動性と機能が改善していると報告した。

図 3.7.ブローカー・ディーラーのレバレッジは歴史的な低水準にとどまる

図 3.8. 2022年:第4四半期に取引利益が減少し季節的なパターンと一致した

注12: SCOOSは、Federal Reserveのウェブサイト(https://www.federalreserve.gov/data/scoos.htm)で公開されている。

図 3.9. トレーディングデスク別の取引利益のシェア

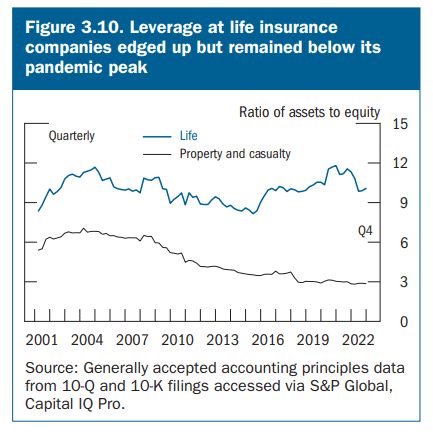

生命保険会社のレバレッジは増加傾向にあるが、パンデミック時のピークを下回っている

生命保険会社のレバレッジは、前回報告時より若干上昇したものの、過去のレンジの中央付近にとどまり、パンデミック時のピークを大きく下回っている。一方、損害保険会社のレバレッジは、過去の水準と比較して低いままである(図3.10)。生命保険会社は、ハイイールド社債、私募債、オルタナティブ投資など、信用リスクや流動性リスクの高い商品に高い割合で資産を配分する傾向が続いた。これらの資産は、デフォルトリスクが急激に高まる可能性があり、保険会社の資本ポジションを圧迫する。

金利の上昇は、生保の負債が資産よりも有効期間が長いことから、生保の収益性に好影響を与えてきたと考えられる。しかし、予想外の急激な金利上昇は、契約者の解約を誘発し、資金繰りを悪化させる可能性がある。

図 3.10. 生命保険会社のレバレッジは上昇傾向にあるが、パンデミック時のピークを下回っている

ヘッジファンドのレバレッジは、特に最大手のファンドにおいて、やや高めの水準で推移した

証券取引委員会(SEC)が収集した包括的なデータによると、ヘッジファンドのオンバランスシートの平均レバレッジとオフバランスシートのデリバティブ・エクスポージャーを含む平均グロスレバレッジは、2022年第3四半期も過去の平均を上回っていた(図3.11)。平均的な財務レバレッジは控えめであったが、最大手のヘッジファンドのレバレッジは大幅に上昇した。総資産額上位15社のヘッジファンドのオンバランスシートの平均レバレッジは、20対1を超えることもあったが、2022年第3四半期には約14対1に低下した(図3.12)。これらの高水準のレバレッジは、非清算型二国間レポ市場における財務省担保のヘアカットの低さと整合的である(注13)。

2023年3月のSCOOSのより最近のデータでは、価格と非価格の借入条件が変わらない中で、ヘッジファンドによる金融レバレッジの利用は、2022年12月から2023年2月の間に正味で変化していないことが示唆された(図3.13)。

注13: サミュエル・J・ヘンペル、R・ジェイ・カーン、ロバート・マン、マーク・パドリック(2022年)、「OFRの試行は、中央清算型ではない二国間レポ市場に独自の窓を提供する」、OFRブログ、12月5日、 https://www.financialresearch.gov/the-ofr-blog/2022/12/05/fr-sheds-light-on-dark-corner-of-the-repo-market を参照。

図3.11. ヘッジファンドのレバレッジは高止まりしたまま

図3.12. 最大手ヘッジファンドのレバレッジは減少したが、高止まりしている

図 3.13. ディーラーは、ヘッジファンドによるレバレッジの使用は最近変化していない

商品先物取引委員会の金融先物取引報告書のデータによると、2023年3月の銀行ストレスを前に、レバレッジド・ファンドの財務省先物のショート・ポジションは、11月の報告書から顕著に増加していた。過去には、レバレッジド・ファンドが保有する財務省証券先物のショート・ポジションの高さは、ヘッジファンドによる財務省現物・先物ベーシス・トレードの活動と一致しており、最近もこのトレードが人気を博している可能性がある。ベーシス・トレードは、しばしば高いレバレッジをかけ、財務省証券の先物を売却し、通常レポで資金を調達し、先物契約に含まれる財務省証券を購入することを含む(注14)。

SVBの破綻後、金利の変動が大きくなる中、財務省の先物をショートしていたヘッジファンドや、米国の短期金利が上昇を続けるという他の賭けを行なっていたヘッジファンドがマージンコールに直面し、ポジションを一部解消した。この巻き戻しが、短期債市場や金利市場のボラティリティを大きく変動させ、ボラティリティを高める一因となった可能性がある。

ヘッジファンドと同様、プライベート・クレジット・ファンドは、比較的知られていない私的なプール型投資ビークルである。プライベート・クレジット・ファンドがもたらす脆弱性については、「プライベート・クレジット・ファンドの金融安定リスクは限定的のようだ」のボックスで評価している。

注14: 2018年から2020年3月にかけて、ヘッジファンドはベーシストレードで大きなポジションを構築し、それが2020年3月に他のトレジャリートレードとともに巻き戻され、その時のトレジャリー市場の混乱に寄与したと報告されている。

Ayelen Banegas, Phillip J. Monin, and Lubomir Petrasek (2021), "Sizing Hedge Funds' Treasury Market Activities and Holdings," FEDS Notes (Washington: Board of Governors of the Federal Reserve System, October 6), https://doi.org/10.17016/2380-7172.2979.

証券化ビークルによるNon-Agency証券の発行は減速している

金融システムのレバレッジを高める非代理店証券化商品の発行は、2022年と2023年第1四半期に大きく減速した(図3.14)(注15)。

特に、ノンエージェンシーCMBSの発行量は、5年平均を大きく下回った。ノンエージェンシー証券化商品の信用スプレッドは、11月のレポート以降、縮小している。しかし、サブプライム消費者向けABSやCMBSなど、特に原債権に弱さが見られる案件では、シニアトランシェとジュニアトランシェ間のスプレッドが拡大した。ほとんどの証券化セクターでは、ローンの延滞率やデフォルト率が過去の長期平均と比較して低いことが示され、比較的安定した信用パフォーマンスを示している。しかし、CREを裏付けとする非代理店CMBSの延滞率は比較的高い水準にとどまった。

図 3.14. 2021年以降、非代理店証券化商品の発行が大幅に鈍化

銀行による非銀行金融機関への貸出は高水準で推移

NBFIsが利用するレバレッジの大きさについて情報を提供し、NBFIsと他の金融システムとの相互接続性を明らかにすることができる、銀行のNBFIsに対する貸出の伸びは、11月のレポート以降大幅に鈍化した。銀行のNBFIに対するクレジットコミットメントは近年急速に拡大し、2022年第4四半期には約2兆ドルに達した(図3.15)。特別目的事業体や証券化ビークルに対するコミットメント額の前年比成長率は、昨年末で約40%であり、2021年の成長率の2倍以上である(図3.16)。 銀行はノンバンクの住宅ローン会社にとっても重要な債権者である。ノンバンクの住宅ローン会社は、住宅ローン組成の減少に伴い、収益性が圧迫されている。住宅ローンの延滞が増加すれば、これらの会社の一部は経営難に陥り、信用供与が減少する可能性がある。NBFIsに対するクレジットラインの利用率は安定的に推移し、コミットメント総額の平均約50%だった。銀行のNBFI向け貸出の延滞率は、2013年にデータが入手できるようになって以来、非金融業部門の延滞率より低くなっている。しかし、NBFIの代替資金源について得られる情報は限られており、それらの資金源がどの程度脆弱であるかは、金融セクターの脆弱性を高める一因となる可能性がある。

図3.15. 銀行による非銀行金融機関への与信コミットメントは高水準を維持

図 3.16. ノンバンク系金融機関の貸出コミットメント総額と利用率は2022年に増加したが、セクターによってばらつきがある

注15: 証券化とは、金融機関がローンなどの金融資産を束ね、その資産から生み出されるキャッシュフローに対する債権を、債券のように流通可能な証券として販売することである。特別目的事業体(SPE)と呼ばれる投資ファンドが発行する債券で資産を賄うことで、証券化は金融システムにレバレッジをかけることができる。SPEは一般に、リスク保持ルールなど、銀行の規制資本要件よりも厳しい規制を受けるためである。証券化の結果生まれた証券の例としては、担保付ローン債務(主にレバレッジドローンを裏付けとする)、ABS(クレジットカードや自動車の債務を裏付けとすることが多い)、CMBS、住宅ローン担保証券などが挙げられる。

以上

※当資料は、投資環境に関する参考情報の提供を目的としてFuture Researchが翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#FRB金融安定化レポート #米銀行レバレッジ #ヘッジファンドのポジション #銀行のノンバンクへの貸付 #証券化 #保険会社のレバレッジ #米銀のレバレッジ #プライベート・クレジット・ファンド

この記事が気に入ったらサポートをしてみませんか?