米国株 まとめ 5月10日:株価はネガティブなニュースをものともせず、小幅高 *備忘録*

S&P500指数(SPY)は+0.16%、ダウ工業株指数(DIA)は+0.32%、ナスダック100指数(QQQ)は+0.26%上昇

米国株は、チップ株と概ね良好な第1四半期決算が支援材料となった。 第1四半期の収益は前年同期比+6.5%増と予想され、決算シーズン前の予想値+3.8%を大きく上回った。 ブルームバーグ・インテリジェンスがまとめたデータによると、S&P500種構成企業の約81%が第1四半期の業績予想を上回った。

株価は、T-Note債券利回りの上昇と、消費者心理の悪化とインフレ期待の上昇を示した消費者心理報告によって下落した。ミシガン大学が発表した5月の米消費者マインド指数(速報値)は-9.8ポイントの67.4と6ヵ月ぶりの低水準となり、市場予想の-1.0ポイントの76.2を下回った。また、米消費者のインフレ期待は上昇した。 ミシガン大学が発表した5月の米1年インフレ期待指数は、4月の3.2%から+0.3ポイント上昇の3.5%となり、横ばいの3.2%予想より強かった。 また、5~10年のインフレ期待指数も4月の3.0%から+3.1%に上昇した。

FRBによる強硬発言は株価を下落させ、FRBの利下げ期待を後退させた。 ミシェル・ボウマンFRB総裁は、「FRBは2%の目標を達成するために慎重かつ計画的に進めることで、インフレの信頼性を維持しなければならない」と述べた。 彼女は、FRBは金利を「もう少し長く」現状維持する必要があると述べた。

アトランタ連銀のボスティック総裁はロイターのインタビューに応じ、今年の利下げは25bpの1回のみで、それも年後半になるとの見通しを示した。

ダラス連銀のローガン総裁は、「利下げを考えるには時期尚早だ」と述べた。

ミネアポリス連銀のニール・カシュカリ総裁は、FRBはインフレが失速しているかどうかを見極めるために様子見をしていると述べた。また、カシュカリ総裁は、再利上げの必要性は否定しないが、その判断には高いハードルがあると述べた。

あまりタカ派的でない方では、シカゴ連銀のオースタン・グールスビー総裁が、インフレ率が3%台で失速しているという証拠はあまりないと述べた。

市場では、-25bpの利下げの可能性を、6月11-12日のFOMCでは5%、翌7月30-31日のFOMCでは27%と、それぞれ木曜日の10%、36%から引き下げられた。

株価は、来週の火曜日にバイデン大統領が電気自動車、バッテリー、太陽電池を含む3つの中国輸入セクターに対する新たな高関税を発表するというブルームバーグの報道によって下落した。 ブルームバーグによると、中国からの輸入品に対するその他の関税はほぼ維持される見込みだという。 関税は一部の米国内企業を助けるかもしれないが、一般的に関税は消費者のコストを上昇させ、米中の地政学的緊張の高さを示している。 また、中国は農業など米国の主要セクターに高い関税をかけて報復する可能性もある。

海外株式市場は上昇した。 ユーロ・ストックス50は+0.61%上昇した。 中国の上海総合株価指数は8ヶ月ぶりの高値に上昇し、+0.01%上昇した。 日本の日経平均株価は+0.33%上昇した。

おもな米国株の動き

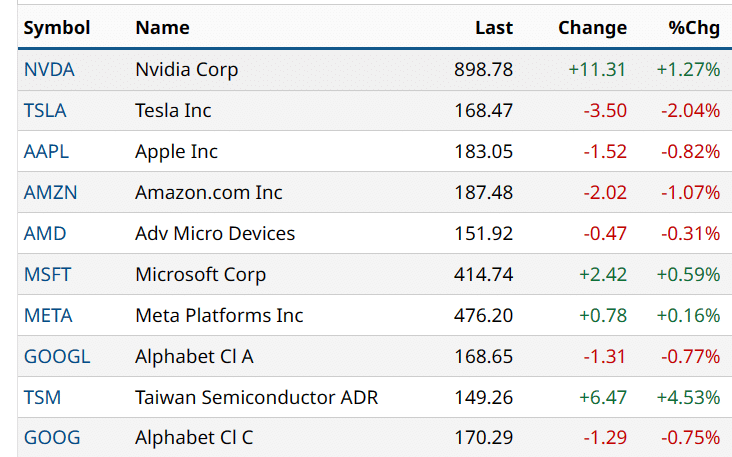

ナスダック100種ランキングでは、マイクロン・テクノロジー(MU)が+2.91%上昇し、チップ銘柄が上位を占めた。 アプライド・マテリアルズ(AMAT)、エヌビディア(NVDA)、ASMLホールディング(ASML)、マーベル・テクノロジーズ(MRVL)はいずれも+1%以上の上昇となった。

一方ナスダック100では、いくつか目立った下落があった。 モデルナ(MRNA)は-4.39%、テスラ(TSLA)は-2.04%、アマゾン(AMZN)は-1.07%、アップル(AAPL)は-0.82%、アルファベット(GOOG)は-0.77%下落した。

ノババックス(NVAX)は、サノフィとコビッドとインフルエンザ予防接種を組み合わせた商品化に関する12億ドルのライセンス契約を締結したというニュースを受け、+98%という驚異的な上昇を見せた。

3M(MMM)は、HSBCが同社の再建努力を肯定的に評価し、レーティングをホールドからバイに引き上げた後、+1.53%上昇した。

イェルプ(YELP)は、通期Ebitdaガイダンスの下方修正で-7.25%下落した。ジェフリーズは、同社の収益は、レストランのマクロ的な逆風とデリバリー・プラットフォームとの競争激化によって妨げられる可能性があると警告した。

金利

10年物T-Note債券先物は、-12.5ティック下落した。 10年物T-Note債券利回りは+4.7bp上昇し4.500%となった。 T-Note債券価格は、タカ派的なFRB発言、米消費者のインフレ期待の高まり、FRBの利下げ期待の後退などから下落圧力がかかった。

欧州国債利回りは上昇した。 ドイツ10年債利回りは2.2bp上昇し2.517%となった。 英国の10年ギルト利回りは+2.4bpの4.166%に上昇した。

為替

ドルはFRBのタカ派的なコメントからサポートされた

ドルインデックスは、+0.07%と小幅上昇した。 ドルは、タカ派的なFRBコメントとネガティブなインフレニュースから支持を受け、10年物T-Note債券利回りが+4.9bp上昇の4.502%となり、FRBの利下げ期待が後退した。

FRBがタカ派的な発言をしたことで、T-Note債券利回りは上昇し、ドルを下支えした。日本円相場は、米経済指標がネガティブで下押しされた。

ユーロ/米ドルは、-0.06%と小幅に下落した。 ユーロは、ドル高と、ECBがFRBよりはるかに早く利下げを実施するとの予想に下押しした。

スワップでは、ECBが次回6月6日の会合で-25bpの利下げを実施する可能性を94%と割り引いている。

米ドル/円は+0.21%上昇した。 日本の為替当局トップである神田正人氏が火曜日、「市場の動きが秩序だったものであれば、政府は為替市場に介入する必要はない」と発言したことを受け、日本の当局が円を支えるために為替市場に再び介入することは当面ないだろうとの思惑から、円は引き続き下落した。

木曜日に発表された4月25-26日の日銀会合議事要旨では、円安がインフレ見通しを悪化させた場合、日銀理事が利上げを加速させる可能性を検討していることが示された。 議事要旨は、「円安を背景に基調的なインフレ率が基本シナリオから上方へ乖離し続ける場合、金融政策の正常化のペースが高まる可能性は十分にある」と述べている。

スワップ市場では、6月14日の日銀会合で+10bpの利上げが実施される可能性を34%としている。

金は+34.70 (+1.48%)、銀は+0.141 (+0.50%)

貴金属相場は、金曜日に発表されたハト派的な米消費者心理報告や、中東情勢の緊迫化が続いていることが支援材料となった。 また、ミシガン大学のレポートが米国の消費者のインフレ期待の上昇を示したことから、貴金属価格はインフレヘッジとして支持を得た。貴金属相場は、T-Note債券利回りの上昇と若干のドル高によって下落した。 ETFの金ロング保有量が木曜日に4年半ぶりの低水準に落ち込んだため、ファンドの金保有量整理は金価格にとってマイナスとなった。

WTI原油価格は、-1.00 (-1.26%)、RBOBガソリンは-4.21 (-1.66%)

WTI原油価格は1週間半ぶりの高値を付けたが、その後反落した。 原油価格は、1ヶ月ぶりの安値をわずかに上回り、堅調に推移している。

原油価格は、ドルの穏やかな上昇と、ミシガン大学の5月米消費者心理指数(速報値)が-9.8ポイントの67.4と6カ月ぶりの低水準に大きく低下したことから、下押し圧力がかかった。

原油価格は、ハマスとイスラエルの紛争に対する懸念が下支えとなっている。 イスラエル軍は、バイデン政権の反対にもかかわらず、ガザ南部の都市ラファで大規模な軍事作戦を実施しようとしているようだ。 戦争がレバノンのヒズボラ、あるいはイランとの直接衝突にまで拡大するのではないかという懸念が続いている。 また、イランに支援されたフーシ派反体制派による紅海での商船攻撃により、荷主は紅海経由ではなくアフリカ南端周辺への迂回輸送を余儀なくされ、世界の原油供給が混乱している。

ベーカー・ヒューズ社が発表した5月10日に終わる週の米石油リグ稼働数は、-3リグ減の496リグとなり、11月10日に記録した2年ぶりの低水準494リグをわずかに上回った。 米国の石油リグ数は、2022年12月に記録された4年ぶりの高値627リグから過去1年間で減少している。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き ♯ドル円

#原油相場

この記事が気に入ったらサポートをしてみませんか?