米国株 まとめ 5月3日:パウエル議長が利下げへの期待を打ち消したため、株価は後退 *備忘録*

S&P500指数(SPY)は-0.70%、ダウ工業株指数(DIA)は-0.80%、ナスダック100指数(QQQ)は-0.64%下げて取引を終えた。

パウエルFRB議長がインフレ率が高いままでは利下げしないと発言したことで、株価指数は序盤の上昇をあきらめ、緩やかに下落して引けた。株価は、ADP雇用とISMサービスの経済報告が予想を上回ったことで、米国経済の見通しに対する楽観的な見方が強まり、当初は午後の早い時間帯に上昇した。

米国4月ADP雇用者数は+29.6万人で、予想の+15万人を上回り、9ヶ月ぶりの大きな伸びとなった。

4月ISMサービス指数は+0.7上昇し51.9、予想の51.8をやや上回る。

FOMCは予想通り、連邦資金金利目標を25bp引き上げ5.00%-5.25%とすることを全会一致で決定した。 FOMCは、今後の利上げを示唆する過去の文言を削除し、代わりに、追加の政策強化が適切となり得る程度を決定する上で 様々な要因を考慮するとした。FOMCはまた、バランスシートを毎月、国債で600億ドル、住宅ローン担保証券で350億ドルも縮小する計画も維持した。

パウエルFRB議長は、銀行の状況は3月以降「広範に改善」していると述べた。また、穏やかな景気後退となる可能性はあるが、景気後退ではなく、緩やかな成長という予想であると述べた。 さらに、FOMCはインフレ率が 「それほど早くは下がらない 」と見ていると述べた。そして、「その世界では」、利下げは「適切ではない」とし、FRBは利下げをしないだろうとした。「それは我々の予測ではない。」

市場は+25bpの利上げ後、市場はFRBが今後数回の会合で静観し、年内に-50bpの利下げを実施して、弱いと予想される米国経済に対応すると予想している。木曜日のECB理事会でECBが25bpの利上げを実施することを完全に織り込んでいる。

米国の債務上限について明確になっていないことは、株式にとって弱気材料となる。イエレン財務長官は、債務上限が引き上げられない限り、財務省は早ければ6月1日に現金が底をつく可能性があると述べた。

世界の債券利回りはまちまちでした。 10年T-Note債券利回りは3週間ぶりの低水準となる3.351%まで低下し、-1.5bp低下の3.409%で終了した。 ドイツ10年債利回りは3週間半ぶりの低水準となる2.218%まで低下し、-1.1bp低下の2.247%で終了、英国10年ギルトは+2.6bp上昇の3.699%となった。

株の弱気な面では、エスティローダーが通年の売上高を-10%から-12%減少すると予想し、通年の調整後EPSのガイダンスを引き下げた後、-17%以上下落して取引を終えた。 また、アドバンスト・マイクロ・デバイセズは、第2四半期の売上高がコンセンサスを下回ると予想し、-9%以上の下落。 さらに、スターバックスは、第2四半期の売上が予想を上回ったにもかかわらず、2023年度のガイダンスを据え置いたため、-9%以上下落。この動きは、下半期に成長が弱まることを示唆しているとアナリストは述べている。

一方、ジェネラック・ホールディングスは、第1四半期の売上高がコンセンサスを上回ったため、+11%以上の上昇。 また、アシュラントは、第1四半期の売上が予想を上回ったことを発表し、+9%以上の上昇。 さらに、ベリスク・アナリティクスは、第1四半期の調整後EPSがコンセンサスを上回ると発表し、+7%以上の上昇。

海外株式市場は、まちまちの動き。 ユーロ・ストックス50は+0.36%上昇。 中国の上海総合は引き続きゴールデンウィークのため休場、日本の日経平均株価は憲法記念日のため休場。香港のハンセン指数は-1.18%下落。

主な株価の動き

エスティローダー(EL)は、通年の売上高が-10%から-12%減少すると予想し、通年の調整後EPS予想を前回の4.87ドルから3.39ドルに引き下げた後、-17%以上下落して取引を終了。

アドバンスト・マイクロ・デバイセズ(AMD)は、第2四半期の売上高をコンセンサスの55億1000万ドルを中間値で上回る50億-56億ドルと予想した後、-9%以上下落しS&P500の下落のトップに立った。

スターバックス(SBUX)は、第2四半期の売上が予想を上回ったにもかかわらず、2023年度のガイダンスを据え置いたため、-9%以上下落し、ナスダック100で下落率トップ。

マーケットアクセスホールディングス(MKTX)は、4月の取引高が前年同月比-27%の278億4000万ドルと発表した後、-6%以上下落。 第1四半期の売上高は13億4000万ドルで、コンセンサスの14億3000万ドルを下回った。

CVSヘルス(CVS)は、通年の調整後EOSのガイダンスを前回予想の8.70-8.90ドルから8.50-8.70ドルに引き下げ、-3%以上下落。 CVSのニュースを受けて、ウォルグリーンズ・ブーツ・アライアンス(WBA)は-4%以上下落し、ダウ平均株価の下落を牽引した。

地域銀行株の弱さは、月曜日にファースト・リパブリック・バンクが破綻したことを受けて、このセクターに対するセンチメントが依然としてネガティブであることから、市場全体の重荷となった。 ザイオンス・バンコープ(ZION)は-5%以上、コメリカ(CMA)は-4%以上下落して引けました。また、トラスト・フィナンシャル(TFC)は-3%以上、USバンコープ(USB)、シチズンズ・フィナンシャル・グループ(CFG)、M&Tバンク(MTB)、ハンティントン・バンクシェアーズ(HBAN)、リージョンズ・フィナンシャル・コーポレーション(RF)は-2%以上下落。

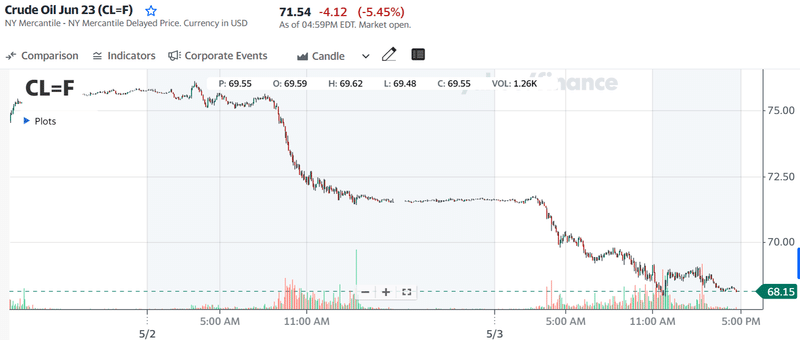

WTI原油価格が-4%以上下落し、5週間ぶりの安値となったことを受け、エネルギー株とエネルギーサービスプロバイダーは続落した。 マラソン・ペトロリアム(MPC)は-5%以上、ダイヤモンドバック・エナジー(FANG)は-4%以上下落。また、デボンエナジー(DVN)とバレロエナジー(VLO)は-3%以上の下げ。さらに、ハリバートン(HAL)、マラソン・オイル(MRO)、コノコフィリップス(COP)、シェブロン(CVX)は-2%以上の下落。

ヤム. ブランズ(YUM)は、第1四半期の調整後EPSを1.06ドルと発表し、コンセンサスの1.13ドルを下回り、-3%以上下落。

ジェネラック・ホールディングス(GNRC)は、第1四半期の売上高を8億8790万ドルと発表し、コンセンサスの8億4000万ドルを上回り、11%以上の上昇でS&P500の上昇率トップに立った。

アシュラント(AIZ)は、第1四半期の売上高を26億4000万ドルと発表し、コンセンサスの25億7000万ドルを上回り、+9%以上の上昇。

ベリスク・アナリティクス(VRSK)は、第1四半期の調整後EPSを1.29ドルと発表し、コンセンサスの1.20ドルを上回り、ナスダック100の上昇率トップの7%以上の上昇。

イーライリリー(LLY)は、アルツハイマー病治療薬ドナネマブの最終段階の試験で病気の進行を遅らせ、FDAへの承認申請に道を開いたため、+6%以上の上昇。

クロロックス(CLX)は、第3四半期の調整後EPSを1.51ドルとコンセンサスの1.20ドルを大きく上回り、通年の有機栽培売上高は+3%から+4%増とコンセンサスの+1.93%より強い予測を発表して+4%以上上昇。

トリンブル(TRMB)は、第1四半期の調整後EPSをコンセンサスの67セントを上回る72セントと発表し、+3%以上の上昇。

クラフトハインツ(KHC)は、第1四半期の調整後EPSを68セントと発表し、コンセンサスの60セントを上回り、通期の調整後EPS予想を2.67-2.75ドルの事前見解から2.83-2.91ドルに引き上げ、コンセンサスの2.72ドルを上回り、+2%以上の上昇。

その他市場

6月限10年T-Note債券先物は+11ティック上昇し、10年T-Note債券利回りは-1.5bpの3.409%に低下して引けた。 6月限T-Note債券先物は3週間ぶりの高値に上昇し、10年債利回りは3.351%と3週間ぶりの低水準に低下した。 10年物ドイツ国債が3週間半ぶりの高値まで上昇したことを受け、キャリーオーバーで上昇して始まった。 また、水曜日の10年物ブレークイーブン・インフレ率が6週間ぶりの低水準となる2.177%に低下したことから、インフレ期待の低下もT-Note債にとって強気材料となった。午後、株価が序盤の上昇をやめて下落に転じると、米国債は上昇幅を拡大し、安全資産としての米国債の需要を高めた。

水曜日の原油とガソリン価格は2日目の大幅下落で、原油は5週間ぶり、ガソリンは2年4ヶ月ぶりの安値となった。 原油価格は、世界経済の減速がエネルギー需要を抑制するとの懸念から、圧力を受けている。 また、世界の中央銀行による金融引き締めが経済成長とエネルギー需要を減速させるとの懸念から、原油価格は下落している。 FRBは水曜日に25bpの利上げを行い、ECBは木曜日に+25bpの利上げを行うと予想されています。 原油価格は、今週水曜日のEIA在庫統計がまちまちだったことを受けて、急激な下げ幅を維持した。

水曜日の世界経済ニュースは予想よりも強く、エネルギー需要と原油価格にとって強気な内容だった。 米4月ADP雇用統計は、+29.6万人と予想の+15万人を上回り、9ヶ月ぶりの大幅な増加となった。 また、米4月ISMサービス指数は+0.7上昇の51.9となり、予想の51.8より強い結果となった。 さらに、ユーロ圏3月失業率は予想外に-0.1低下して過去最低の6.5%となり、6.6%で変化なしとの予想より労働市場の強さを示した。

原油価格は、ロシアが原油減産の脅威を履行していないとの兆候もあり、下押しされている。 ブルームバーグのタンカー追跡データによると、ロシアの原油輸出は4月28日の週に400万B/Dを超える勢いで急増した。 ロシアは、原油とコンデンセートの生産データの公表を中止し、実際に原油を減産したかどうかをごまかそうとしている。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株

#米個別株の動き

#DOW #EL #AMD #SBUX #MKTX #CVS ZION #CMA #TFC #MPC #FANG #DVN #VLO #YUM #GNRC #AIZ #VRSK #LLY #CLX #TRMB #KHC

#原油価格下落 #WTI原油

この記事が気に入ったらサポートをしてみませんか?