米国株 まとめ 6月15日:FRBの利上げ終了への期待から債券利回りが低下し、株高が継続*備忘録*

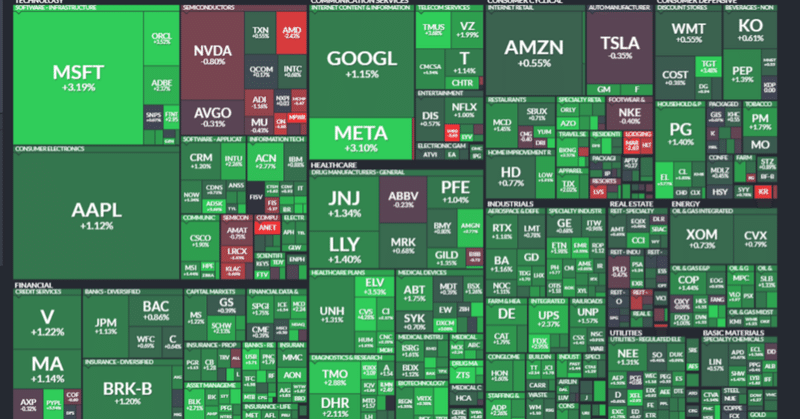

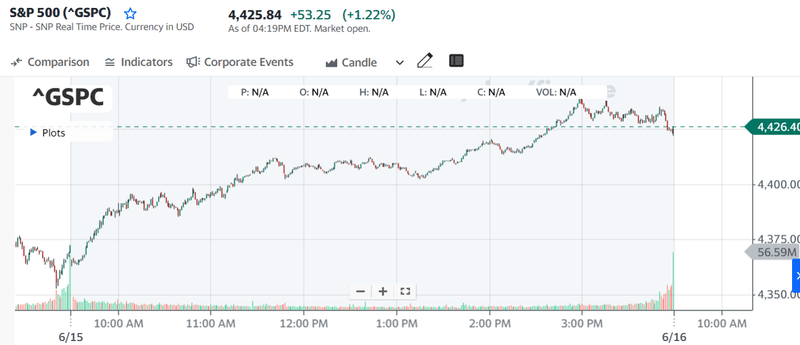

S&P500指数(SPY)は+1.22%、ダウ工業株指数(DIA)は+1.26%、ナスダック100指数(QQQ)は+1.20%の上昇。

株価指数は序盤の下落から回復し、緩やかに上昇し、S&P500は13-3/4ヶ月ぶりの高値、ダウ工業株は6ヶ月ぶりの高値、ナスダック100は14-1/2ヶ月ぶりの高値に上昇した。米国の労働市場に弱さが見られたことから債券利回りが低下し、週間失業保険申請件数が19ヶ月ぶりの高水準にとどまったことから、FRBが利上げキャンペーンを早期に終了するのではないかという期待が強まり、株価は上昇した。

株価指数は、主要な中央銀行がインフレ抑制のために金利を長く維持するとの懸念から、当初は安く始まった。 米連邦準備制度理事会(FRB)は水曜日、金利のピークが予想より高くなると予測し、ECBは木曜日、金利を引き上げ、金融引き締めキャンペーンは終わっていないと述べた。

米週間新規失業保険申請件数は26万2千件と19ヶ月ぶりの高水準で横ばいとなり、24万5千件に減少するという予想よりも労働市場の弱体化を示す。

米5月小売売上高は予想外に前月比+0.3%増、前月比-0.2%減の予想より強かった。

米5月輸入物価指数(石油除く)は前月比-0.2%低下、予想の-0.1%低下を上回る報道。

米国6月フィラデルフィア連銀景況感調査は、-3.3減少して-13.7、予想の-14.0よりやや強い。

米6月エンパイア製造業調査一般業況指数は、+38.4上昇し6.6、予想の-15.1よりも強い。

FRBが7月25-26日のFOMCでフェドファンドの目標レンジを+25bp引き上げるとの市場オッズは64%に達している。

世界の債券利回りは、まちまちだった。 10年物T-note利回りは、-6.4bp低下して3.722%となった。 ドイツ10年債利回りは2.547%と2週間半ぶりの高値まで上昇し、+5.2bp高の2.504%で終了、英国10年ギルト利回りは4.454%と8ヶ月ぶりの高値まで上昇したが反落し-0.8bp下の4.384%で終了した。

株式の強気な面では、レナーが第2四半期の収益をコンセンサスを上回って報告したことから、住宅建設業者が上昇した。 また、ドミノ・ピザは、Stifelが株価を買いに格上げしたことで、+6%以上上昇した。 さらに、オートゾンは、取締役会が20億ドルの追加買戻しを承認したため、+4%以上の上昇。

弱気な面では、世界的な金利上昇への懸念からチップ株が下落し、同セクターのロング清算が進んだ。 また、シティグループがクレジットカードのデータ分析で、旅行や娯楽のカテゴリーで「支出傾向が鈍化している」ことを明らかにしたことから、需要の鈍化が懸念され、ホテル株は下落した。 さらに、クローガーは、第1四半期の売上高がコンセンサスを下回り、既存店売上高が今年いっぱいは見通しの下限を下回ると発表し、-2%以上下落して引けた。

海外株式市場は、まちまちの動きとなった。 ユーロ・ストックス50は-0.25%の下落。 中国の上海総合は+0.74%の上昇、日本の日経平均株価は-0.05%の下落。

主な株価の動き

ドミノ・ピザ (DPZ) は、S&P500の上昇率トップとなり、+6%以上上昇。

マイクロソフト(MSFT)は、ここ数カ月で人工知能を搭載した製品をいくつか発表し、今後の売上が拡大するという楽観的な見方から、+3%以上上昇し、ダウ平均株価の上昇を牽引した。

レナーが第2四半期の売上高を80億ドルと発表し、コンセンサスの72億9000万ドルを大きく上回ったことから、住宅建設業者は木曜日、上昇に転じた。 その結果、レナー(LEN)は+4%以上上昇して引けた。 また、DRホートン(DHI)、プルテグループ(PHM)、トール・ブラザーズ(TOL)も+1%以上の上昇。

クラウドストライク・ホールディングス(CRWD)は、リゾルツ・ウェルス・マネジメントのCEOがCNBCで同銘柄に肯定的に言及したことで、+3%以上上昇しナスダックの上昇率トップ。

オートゾーン(AZO)は、取締役会が20億ドルの追加買い戻しを承認した後、+4%以上上昇。

T-モバイルUS(TMUS)は、モルガン・スタンレーが通信サービスのトップピックに復活させた後、+3%以上の上昇。

コヒーレント(COHR)は、電気自動車製造に向けた新しいレーザー加工ヘッドを発表した後、+4%以上上昇し、水曜日の+14%の上昇に続いた。

チップ銘柄は、世界的な金利上昇の懸念から、このセクターのロング清算を呼び起こし、反落した。 アドバンスト・マイクロ・デバイセズ(AMD)は2%以上下落して引けた。 また、マーベル・テクノロジー(MRVL)、ラムリサーチ(LRCX)、KLAコープ(KLAC)、アナログ・デバイセズ(ADI)、ONセミコンダクター(ON)、マイクロチップテクノロジー(MCHP)が-1%以上の下落。 また、エヌビディア(NVDA)、アプライドマテリアルズ(AMAT)は-0.7%以上の下落。

シティグループがクレジットカードのデータ分析で、旅行や娯楽のカテゴリーで「支出傾向が鈍化している」ことを明らかにしたことで、需要の鈍化懸念からホテル株は圧迫された。 その結果、マリオット・インターナショナル(MAR)、ヒルトン・ワールドワイド・ホールディングス(HLT)、ホスト・ホテル&リゾート(HST)は-2%以上の下落。 また、エクスペディア・グループ(EXPE)とラスベガス・サンズ(LVS)は-1%以上の下落。

アリスタネットワークス(ANET)は、SECへの提出資料でCTOのデュダが6月12日に658万ドルの株式を売却したことが判明し、内部売りの兆候で-3%以上下落。

クローガー(KR)は、第1四半期の売上高が452億ドルとコンセンサス(453億ドル)を下回り、既存店売上高が今年いっぱいの見通しの下限となると述べた後、-2%以上下落。

ナイキ(NKE)は、RBCキャピタル・マーケッツが株価目標を145ドルから138ドルに引き下げた後、-0.4%下落してダウ平均株価の下落率トップ。

エディタスメディスン(EDIT)は、JPモルガン証券、コーエン、エバーコア・グループを通じて1億2500万ドルの公募増資を発表し、-16%以上下落。

その他市場 金利、為替、原油

9月限10年T-Note債券先物は+18.5ティック上昇し、10年T-Note債券利回りは-6.4bp低下し3.722%で終了。米経済ニュースで週間失業保険申請件数が予想を上回り、5月石油を除く輸入物価指数が予想以上に低下したことで物価上昇圧力が緩和されたことから上昇した。 ドイツ10年債利回りが2週間半ぶりの高水準に上昇し、S&P500が13ヶ月半ぶりの高水準に上昇したにもかかわらず、T-Note債券価格は上昇を維持した。

タカ派的なECBでドルが暴落

ドルインデックスは、-0.80%下落し、1ヶ月ぶりの低水準を記録した。ECBが金利を+25bp引き上げ、7月の追加利上げを示唆したのに対し、FRBは水曜日に利上げを一時停止したため、中央銀行のダイバージェンスがドルの重荷となった。米国債利回りの低下と株高もドルを下支えした。

ユーロ/米ドルは、+1.11%上昇し、1ヶ月ぶりの高値を記録した。 ECBが+25bpの利上げを行い、ラガルドECB総裁が7月にECBによる+25bpの追加利上げが "非常にあり得る "と述べたことから、ユーロは上昇した。

ECBは予想通り、主要な借り換え金利を+25bp引き上げて4.00%とし、"今後の決定は、ECBの主要な金利が、インフレ率の2%の中期目標へのタイムリーな復帰を達成するために十分に制限的な水準まで引き上げられ、必要なだけ長くその水準に保たれるようにするだろう "と述べた。ECBはまた、来月から3.2兆ユーロの資産購入プログラムの再投資を停止するとし、これはECBが証券の満期とバランスシートの減少に伴って流動性を流出させることを意味する。ECBは2023年のユーロ圏GDP予想を+1.0%から+0.9%に引き下げ、2023年のインフレ予想を事前予想の+5.3%から+5.4%に引き上げた。

ラガルドECB総裁は、インフレ率が「高すぎる状態が長く続く」との予測から、ECBによる7月の追加利上げが「非常にあり得る」と述べた。

米ドル/円は、+0.12%上昇した。 木曜日の円は、金曜日の政策会議で日銀が刺激策と記録的な低金利を維持するとの予想から、ドルに対して7ヶ月半ぶりの低水準に下落した。 松野官房長官が「外国為替市場の過度な動きは望ましくない」と発言したことで、円は最悪の水準から回復した。 円はまた、木曜日にT債券の利回りが低下したことも支援材料となった。予想を上回る日本の経済ニュースが円の支えとなった。 4月のコア機械受注は前月比+5.5%増で、予想の+3.0%増より強かった。 また、4月の第3次産業指数は前月比+1.2%上昇し、予想の+0.4%上昇を上回った。 日本の貿易データは、5月の輸出が予想外に前年同月比+0.6%増となり、予想の前年同月比-1.2%減より強かったため、予想を上回った。 また、5月の輸入は前年同月比-9.9%と、2年4ヶ月ぶりの大きな落ち込みとなったが、予想の前年同月比-10.3%よりも減少幅は小さかった。

中国のエネルギー需要楽観論で原油が急伸

7月限WTI原油先物は+2.35(+3.44%)、7月限RBOBガソリン先物は+8.71(+3.41%)上昇。

原油・ガソリン相場は、大幅高で推移した。ドルインデックスが1ヶ月ぶりの低水準に低迷したことは、エネルギー価格にとって強気材料。 また、PBOCが金利を引き下げる行動をとったことで、中国の経済成長とエネルギー需要が復活する可能性があることも原油の支援材料となった。 さらに、S&P500が13-3/4ヶ月ぶりの高値まで上昇したことは、エネルギー需要の支えとなる経済見通しへの自信を示している。原油クラックスプレッドは、2ヶ月半ぶりの高水準に達し、原油価格にとって強気材料となった。 クラックスプレッドの拡大は、精製業者が原油をガソリンや留出油に精製するために、原油の購入を増やすことを後押しする。

中国が今年3回目の原油割当を実施し、中国のエネルギー需要に明るい兆しが見えたことから、原油価格は水曜日に支持された。 ブルームバーグによると、中国政府は精製業者に6228万トンの割り当てを行い、今年の割当量は約1億9400万トンとなり、昨年同時期より18%増加した。

原油の弱気材料は、中国のエネルギー需要の低迷で、中国の原油備蓄が増加していることである。 分析会社Kplerによると、中国の原油備蓄量は5月に9億6600万バレルと2年ぶりの高水準に達し、5年平均の8億5800万バレルを大きく上回った。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株

#米個別株の動き ♯ドル円

#DPZ #MSFT #META #BKNG

#LEN #CRWD #AZO #TMUS #COHR #AMD

#MAR #HLT #HST #ANET #KR #NKE #EDIT

#ELV #CVS #TMO #TGT

この記事が気に入ったらサポートをしてみませんか?