資産を倍にするのに360年!? 人々が陥るあるワナとは?

みなさま、こんにちは!

Global Investment Academyの両角です。

「タイム・イズ・マネー (TIme is Money)」 ほとんどの方が納得する考えだと思います。

現代の資本主義社会を生きていくうえで、お金は非常に重要なものであるものの、そのお金と同じかそれ以上に時間は貴重なんだよ、ということを教えてくれる言葉ですね。

また一方で、時間はお金で買いなさい!という考え方もあります。本編でも少し触れていますが、どう考えても時間は有限でとても大切だから、なおさらお金で買わないとな、、、と思うことがあります。

続きは【編集後記】にて

資産を倍にするのには360年も!?

それでもあなたは日本で運用するの?

「卵は同じカゴに盛るな」

資産運用に関心を持っている人なら、この有名な格言を聞いたことがない人はいないはず。

分散投資の重要性について説いたものですが、その分散の仕方も、投資商品を複数持つことに加えて、《通貨》を分散させる、《地域》を分散させる、《時間》を分散させることをした上で、初めて正しい分散投資が出来ていると言えるのですが、皆さんは実践出来ていますか?

海外への投資といえば、リスクが高いから危険とか、よくわからないから怖いと言って、真剣に勉強をすることもなく、敬遠している人も少なくありません。

確かに言葉や文化の違いなどから、日本の常識が通用しないこともあります。「新興国あるある」ではないですが、発展途上であるが故に、法が整備されていないことで権利関係がしっかりと守られていないことや、急なルール変更などによって当初予期していないようなことが起こることもありますから、そう思うのも理解できます。

お恥ずかしいお話ですが、私もこれまで海外で、個人と法人含めて億を優に超える投資を行ってきましたが、海外特有のリスクに巻き込まれ、大きな資産を溶かしてしまったことは一度や二度では収まらず、、、 海外での投資が難しいことは自らの実体験を通して理解しています。

ただ、資産運用とは常にリスクとリターンのバランスで考えるべき話であって、リスクを恐れるばかりにリターンが限りなく低いものに投資をしていては、資産が増えるまでに途方もない時間がかかります。特に現在は、多くの先進諸国でゼロ金利政策を講じていますから、効率的に運用するのはタイミング的にも厳しいと言わざるを得ません。

もしあなたが100万円を元手に2倍に増やしたい場合。現在国内で最も利率が高いあおぞら銀行のネット定期預金(1年定期、年利0.2%)で運用したら、360年かかります。ゆうちょ銀行(1年定期、年利0.002%)であれば、年間でたった15円の利息で、資金が倍になるまで3万6000年もかかるのです。。。

そんな中で、本当に日本での投資はリスクが少なく、海外での投資はリスクが高いと決めつけちゃって良いのでしょうか? 別な言い方をすれば、日本だけに投資をしていて、本当にあなたの資産はリスクに晒されていないと言えますか?

フローが日本円100%であれば

ストックは外貨比率を上げるべし!

日本銀行が2020年6月に発表した資料によると、2020年3月末時点での家計全体の金融資産合計は1,845兆円もあるようです(ちなみに2019年12月末時点では1,903兆円!)。単純に人口で割ると、1人あたりの金融資産額は約1470万円となりますね。

この大きな資産額に驚く一方で、さらに驚くべき事実が、これらの個人資産の約9割以上は、円資産で保有しているということ。

「日本人だから資産を円で持つのは当たり前じゃん!」なんて声も聞かれますが、ちょっと待ってください。冒頭に触れた格言は何でしたっけ・・・?

「卵は同じカゴに盛るな」でしたよね? あれあれ・・・ これって一つの同じカゴに大切な資産をほとんど入れちゃっていることにならないですか?

自国通貨である円の価値が今後上昇していく、いわゆる円高に向かっていくというのであれば、資産を日本円で持つことは正しい戦略です。

ただ、どうでしょう・・・ 現在の日本の社会的構造からして、どちらかというと円高よりも円安になる方が国も儲かりますし、政府としてもその方向へ持っていくような政策をとっています。

皆さんの中でも、今後中長期での為替相場を予想した場合、1ドル70円80円になるよりも、1ドル120円130円と言うような円安に向かう確率の方が高いかな?と思っている人が多いと思います。

多くの日本人が、将来円の価値が落ちるだろうと頭で理解しながら、今やっていることは、自らの資産をせっせと日本円で積み増している。これって、おかしくないですか?

どんなに賢い学者や教授でも、経済に強いエコノミストやストラテジストでさえも、将来の為替の動きについて見解を求められれば、ある人は円安に向かうと言い、別の人は円高になると言う。。。 結局先のことはわかりません。

大事なことなので、もう一度言いますね。誰にも先のことはわからない、「Nobody Knows(ノーバディー ノーズ)」なのです。

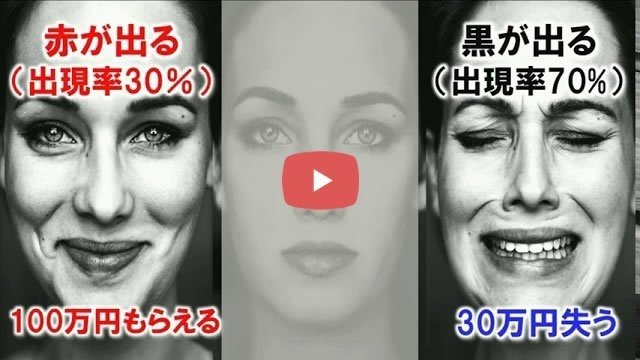

あ、あれと一緒ですよ。ルーレットに球を入れて、赤が出るのか黒が出るのかを当てるゲーム。それぞれが出る確率は半分ずつ、勝率50%です。

一般的な遊び方は、赤か黒どちらかにベットするのですが、勝負に負けたくない場合は、”どちらか”ではなく、"どちらにも"賭けますよね? そうすれば負けることはありませんw

少し極端な例を出しましたが、これを資産運用に置き換えた場合、将来円が強くなるのか弱くなるのか誰にもわからない中で、負けない(=資産が目減りしない)為にはどうすれば良いか?

はい、もうお分かりかと思いますが、どちらに転んでも良いように、半分ずつの割合で資産を持てば良いのですね^^

このGIA通信をお読みの多くの方が、給与であれ何であれ、日本円で収入を得ているはずです。このフローから来るお金で資産というストックが積み上がる訳ですが、そのままだと時間の経過とともに円資産の割合は高まります(貯金が出来るという前提ですが・・・)。

であるならば、通貨変動リスクを可能な限り少なくするために、せめて今のストックである資産のうち、2割あるいは3割程度を外貨に換えて保有しておくで守りは固められると思います。

そもそも世界最大の機関投資家であり、資産運用のプロフェッショナル集団でもあるGPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオでさえ外貨が半分ですので、個人投資家である我々も見習ってっも良いのではないでしょうか・・・?

「うーん、、、理屈はわかるんだけどな・・・」なんて思ったあなた! そんなあなたに是非伝えたいお話があります。

自国はついひいき目に見てしまう!?

《ホームバイアス》というマジック

【ホームバイアス(Home Bias)】という言葉、聞いたことがありますか?

ウィキペディアによると、バイアスとは「偏り、かさ上げ、または斜めのこと」と示されていますが、少し補足すると、何かの理由により物事を偏ってみてしまう傾向のこと、と言う意味です。

「ジェンダーバイアス」や「認知バイアス」のように、複合語としても使われることが多く、ビジネスシーンでも耳にする機会が増えてきました。

そのバイアスですが、資産運用を考えていく中で、地理的・言語的・精神的な理由などによって海外投資に慎重となり、自国の投資が中心となる行動パターンのことを「ホーム・バイアス」あるいは「ホーム・カントリー・バイアス」と言ったりします。

このホーム・バイアスは世界的にみられ、何も日本だけの傾向ではありません。下の棒グラフは、Vanguardが発表した「ポートフォリオにどのくらい自分の国の債券を組み込むか」に関する調査結果です。

2つ並んでいる棒グラフのうち、左のオレンジ色の棒グラフは、世界的なインデックスの平均を示し、右の黄色の棒グラフはその国の債券を保有している投資家がどれくらいいるかを示したものです。

(Vanguard「The global case for strategic asset allocation/home bias」から引用)

例えば一番左の米国を例にあげて説明すると、米国債券は全世界で発行されている債券市場の50.9%を占めていることを意味します。

これは、もし全世界の債券市場でバランス良く分散投資をする場合、50.9%の米国債券を組み込めば良いことを示している一方で、米国人は自国債券を保有する割合が79.1%と平均よりも高く組み入れていると言えます。

カナダでは、全世界的にカナダ債券の組み入れ比率が3.4%であるのに対して、カナダ人は59%も自国債券をポートフォリオに入れています。

そして一番右の日本も同様に、本来7.2%で良いところが55.2%と高くなっており、このホームバイアスはほとんどの国で同様に見られると分析されています。どうも投資家は自国の株式や債券をひいき目で見てしまう傾向があるということのようですね・・・汗

もちろんこの偏り(バイアス)は、冒頭に触れた言語や文化の違いだけに止まらず、様々なコストや手続きに対する精神的・経済的な負担も大きな原因になっていますので、当然の結果といえばそうかもしれません。

ただ、このような結果を通して今回皆さんにお伝えしたいことは、投資を行う場合にこのように自分であまり意識していなくとも何らかのバイアスが自然とかかり、結果的に正しい判断が出来ない可能性があることを知っておくことが大事です。

ホームバイアスがあるから、もっと積極的に海外に投資をしよう!と煽っているのではないですから、そこはあしからず・・・w

心の内を理解して投資で成功すために

セミナー動画をプレゼント!

このホームバイアスだけでなく、投資の判断に悪影響を及ぼす可能性として、「正常性バイアス」や「自信過剰バイアス」と言ったものもあります。

ある状況になると、現実を過小評価して自分の都合が良い情報だけを聞くようになることや、具体的な根拠もないのに自分の能力や判断に自信を持ってしまうことを指します。

「自分だけは大丈夫」とか、「すぐに値段は回復するはずだ・・」などというような心理が働くようで、株式投資で多くの人が損切りができないのは、この正常性バイアスがかかっていると言われます。

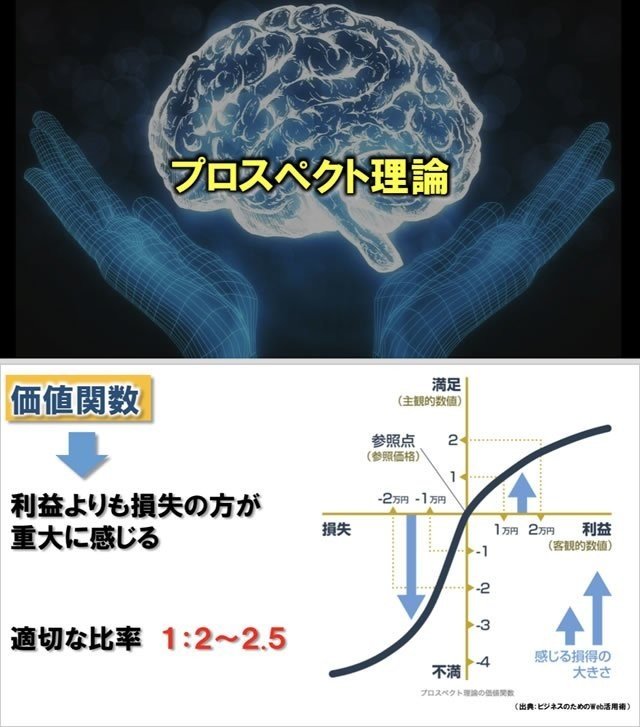

1月に開催した【2020 投資戦略セミナー】。第二部の冒頭で軽くお話した《プロスペクト理論》

投資をして儲けたときの満足感と損をしたときの不快感を比較した場合、同じ金額であっても、儲けたときの喜びよりも損をしたときの不快感のほうが大きく感じられる《価値関数》についても話しましたが、覚えていらっしゃいますか?

またこの他にも、アンカリングだとかバンドワゴン効果とか、行動心理学を学ぶことで、余計な感情に左右されることなく、正しい投資判断・行動が出来るようになります。

決して私自身が出来ているかといえばそうではないですが、振り返って考えてみると、結果が悪く出てしまった場合は、何かしらのバイアスがかかっていることも多いので、是非皆さんにはそのようなことがないように。。

「良い投資商品がないか?」「利回りは高いか?」「楽して勝てる投資テクニックは?」なども知りたい情報だとは思いますが、本物の投資家に近づくためにも、まずは自分の心の内側にある気持ちを理解することも大切なことですので、普段から意識していきましょう。

ということで、ここまでしっかり読んでくれた方に、1つのセミナー動画をプレゼントします!

こちらは先ほど伝えた「2020投資戦略セミナー」の第二部で少しお話しした《プロスペクト理論》について話した動画です。12分ほどの短いものですが、途中クイズも取り入れており、みなさんも考えながら聞けるものですので、是非今すぐご確認ください^^

編集後記

国内の定期預金で運用した場合、資産を2倍にするには最低360年かかるお話をしました。

もちろんこのメルマガをお読みの方でそれだけ待てる人はいない(というかとっくに死んでいるはずw)ので、いかに国内での資産運用が難しい時期に今我々は生きているのかを痛感したはずです。

時間は貴重なものだから、少しでもその時間を失わないためにリターンの高い商品で運用したいですが、当然リターンを高めればリスクも高まるのが投資の鉄則なので、どこで折り合いをつけるかが問題になりますよね。

運用利回りを0.2%ではなく、2%に出来た場合は36年で資産が倍に。4%なら18年で倍になる計算ですよね。

4%程度であれば株式の配当狙いで何とかいけそうな気もしますが、株式であれば株価の動きによって大きな評価損を出すこともありますので、結果的に資産を減らしてしまうこともよくあります。うーん、悩ましい・・・汗

投資は欲との戦いでもあるので、本当にメンタルを常に鍛えておかないと難しいです。我々のお金を狙ってあの手この手で近寄ってくる詐欺師もたくさんいますしね。。

ま、だからと言ってジッとしていてはお金は増えません。常に学びと実践を繰り返しながら、自分自身が知識武装をし、リテラシーをあげて行くしかないですね。

引き続きGIA通信をよろしくお願いします!^^

今回のGIA通信はいかがでしたか?

感想・ご意見などございましたら、こちらからお気軽にお寄せください。

以上、今回も最後までお読みいただき、誠にありがとうございました。

それでは、次回のアカデミー通信でまたお会いしましょう!

この記事が気に入ったらサポートをしてみませんか?