2735ワッツ(店舗レポート)

24.4

おはようございます。

今日は、近くにありました、ワッツに行って見ました。

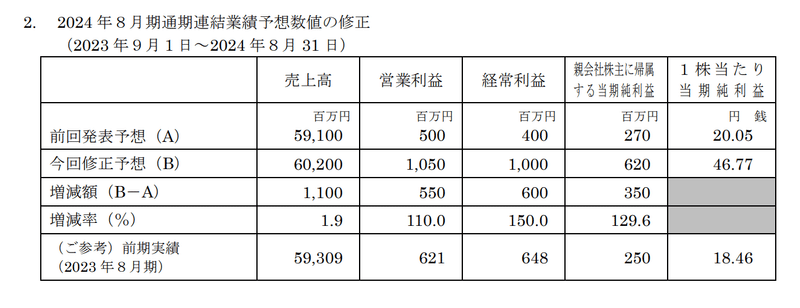

ワッツは3/28に業績修正を発表して大きく上振れています。

SNS等でも話題になっていたので、行って見ました。

今回に来店したのは、フィールコーポレーションなどに入居している店舗になります。

主に、東海地方に多くあるスーパーが基盤のSCで、テナントには、エデイオン 、GU、スポーツデポなど、しょぼいSCになります。

そこの1階に入っていました。

修正の理由のコメントでは、

不採算店舗の整理が計画通り進行する中、主 に 100 円ショップ事業の売上高が堅調に推移と書かれており、売上が計画を上回っているとのことです。

仕入原価高騰の状態が継続しておりますが、雑貨売上高構成比率及び 100 円以外の商品の売上高比率上昇を図る施策等により、売上総利益率が計画を達成したことにより、営業利益は、計画に対して倍増しています。

ただ上期の実績と比べると、下期の利益率の予想はかなり低いことが気になります。

下期の予想は据え置いていますので、今後、修正する可能性もあるのかと思いますので、実店舗を見てみたいと思いました。

IR STREET REPORT(株式会社フィナンテック)

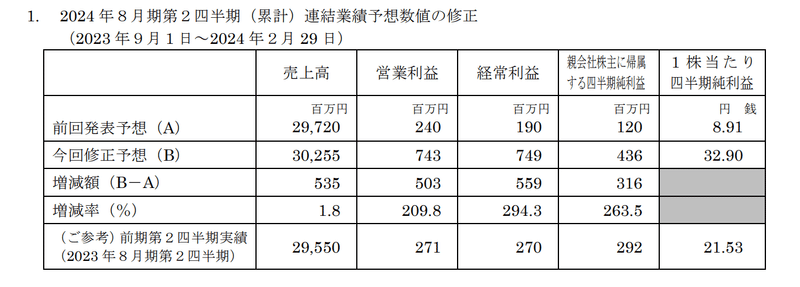

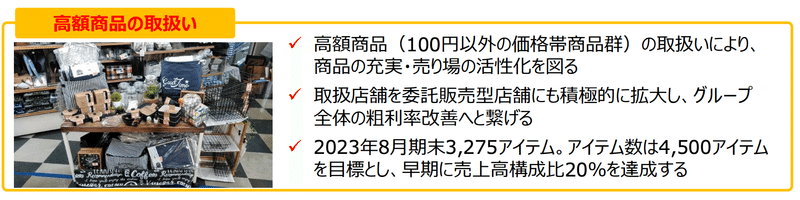

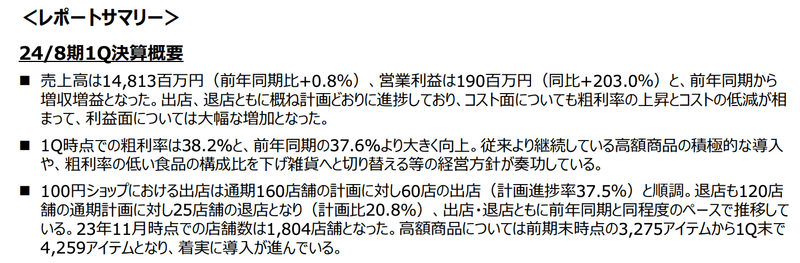

レポートによると、1Qの粗利率は38.2%と向上しています。

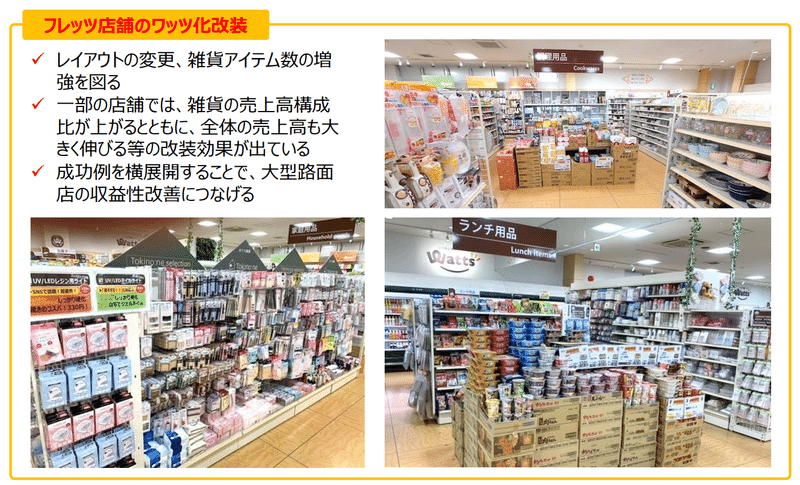

理由としては、高額商品の導入と、食品の扱いを減らし、雑貨に切り替えていると記載されています。

実際、店舗に見てみましたが、食品の扱いはありませんでした。

店舗はそれほど大きくありませんでしたので、ほぼ雑貨中心の品揃えになっていたと思います。

わりと品揃えはセリアに近いのではないかと思います。

食卓、台所、家庭用品、事務文具用品などの定番商品と店舗入口付近に季節商品の品揃えして、売り場にアクセントをつけているような構成だったと思います。

インテリアやガーデニングなども多く扱いがあり、比較的高額商品も多かったように思います。

坪数は従来の70坪前後に6000~7000アイテム程度の品揃えをしているような感じで、店員は数名で運営していたと思います。

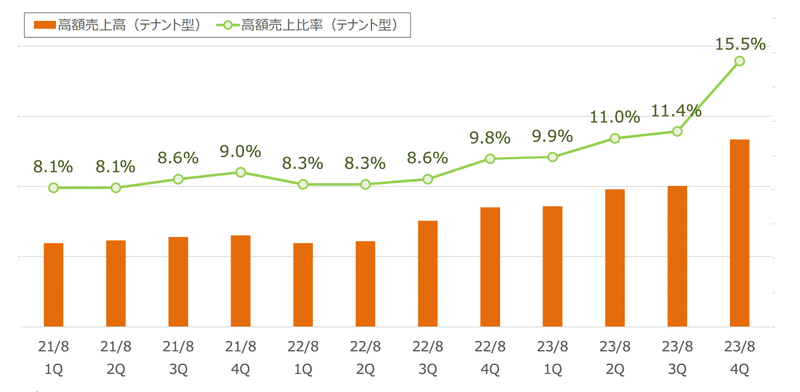

高額商品のアイテム数は3275i→4259iまで増えているようです。

売上構成比もかなり上がっています。

昔は、小さな店舗が多かったと思いますが、最近は大きめの店舗も増えている印象がありますので(それほど見ていませんが・・・)

アイテム数は1.5万~2万アイテムぐらいには増えているのではないかと思います。

セリアでは常時2万点アイテムを扱っているそうです。

高額商品などはスマホ関連が多かったと思います。

スリーコインズで売っているような商品でしたね。

レジ周りに置いていましたので、 わりと売れているのかもしれません。

100円ショップの高額品なので、200~300円ぐらいの価格かと思いましたが、1000円ぐらいの商品や500円以上の商品が多くあったように思います

わりと、差別化していた商品が多かったと思いますが、あまり見せ方などは工夫されておらず、その商品を売っていこうとする意思は感じられませんでした。

またロードサイド店の雑貨アイテムの品ぞろえを増強するために行った改装も進めていることが粗利率の向上に寄与しているようです。

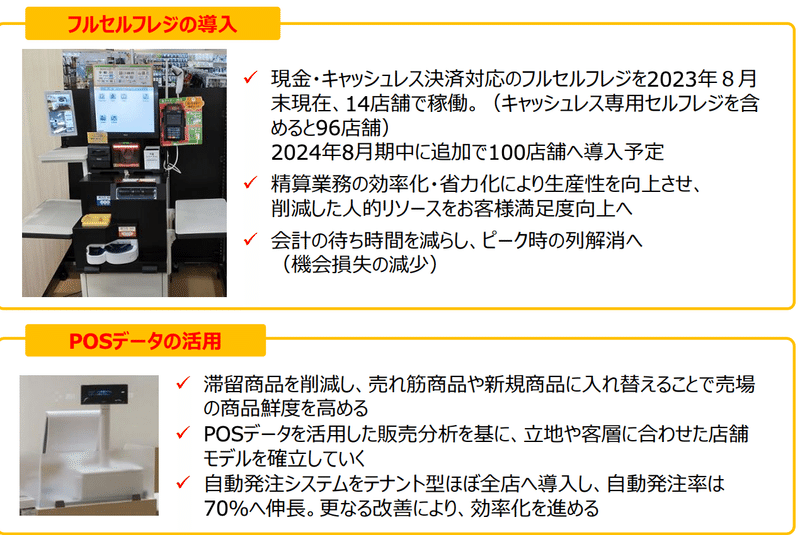

またフルセルフレジの導入も進めていると記載がありましたが、

まだ普通のPOSレジでしたね。

キャッシュレス対応はしていたと思いますが、

この店舗の客層を見る限り、かなり年齢層が高いと思いますので、

それほど影響は少ないのではないかと思います。

セリアなどは、早くからPOSシステムを導入して、収益改善に繋げていましたが、ワッツなどでもPOSレジの活用・自動発注の導入で、在庫改善に繋がっていく可能性は高いのではないかと思いました。

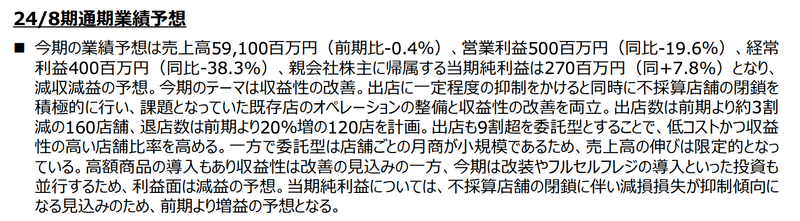

出店についても書かれていますが、出店数は3割減の160

退店は20%増の 120を計画しています。

また出店も9割を委託型としています。

利益については、改装・セルフレジの導入で、投資も並行するため、減益の予想となっていました。

この記事が気に入ったらサポートをしてみませんか?