まんだらけ(3)

月次

4/28にまんだらけが月次を発表しましたので、

久しぶりに書いてみます。

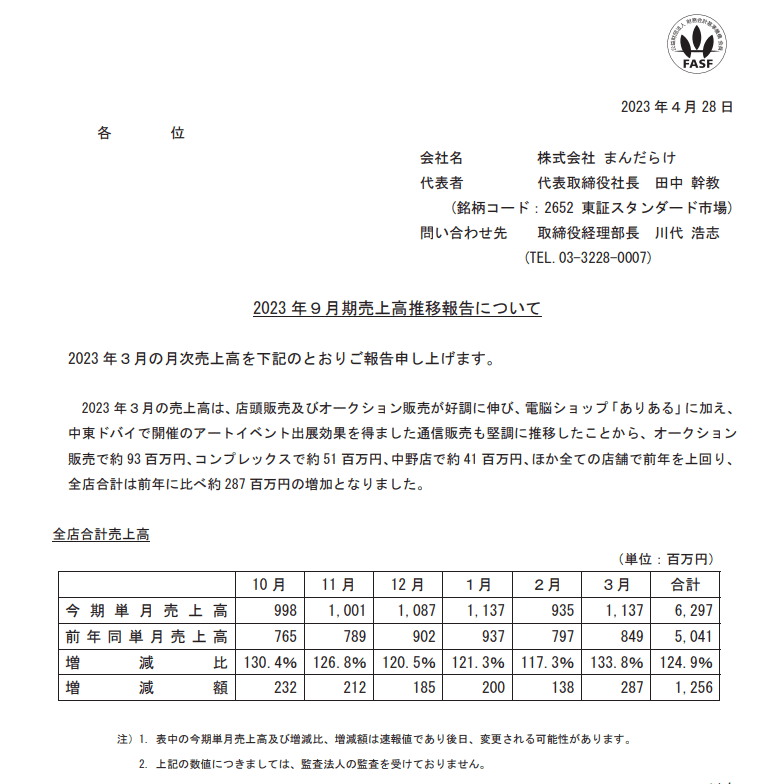

3月の実績です。

売上は11.3億前年同月比で+2.8億円 前期比で、133.8%でした。

コメントによると、

店頭および、オークション販売が好調

中東ドバイの開催のアートイベント出展効果で、通信販売も堅調

オークション+93 コンプレックス(秋葉原)+51 中野+41

10~3月の上期の数値では、売上62.9億

前年に対して、12.5億の増収になります。

1~3月の四半期別の売上は32.1億

前年に対しては、6.2億の増収になります。

株価は月次の発表を受けて、大きく上昇しています。

伸び率で見ると今期の中でもっとも高い伸びを示し、前月に対して、大きく伸ばしていることが好感されたのだと思います。

加えて、インバウンドの影響が日本の消費に対して大きくなっており、

インバウンドの割合が多いまんだらけに対しての期待もあるのだと思います。

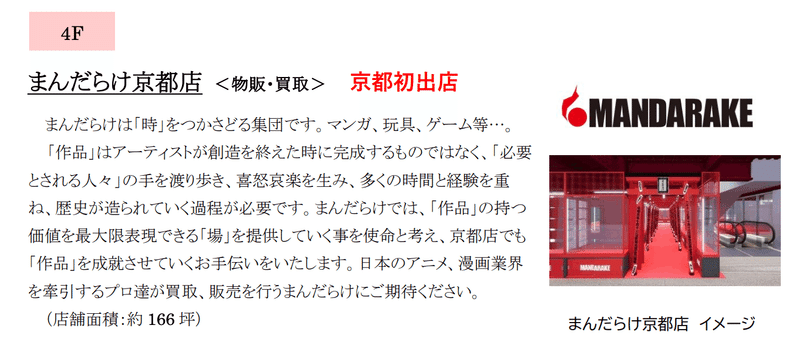

また10月には、2023 年 10 月 17 日「京都髙島屋 S.C.」が誕生

高島屋の専門店に、まんだらけ京都店のオープンをリリースされました。

まんだらけがテナントとして入居するのは4階になります。

4階には、計6店舗がオープン予定。

喫茶店「葦島珈琲」老舗レコード店「フェイスレコード」アートピースやコラボレーションアイテムを取り扱う「ヌーヌ KYOTO」が入る予定です。

7階には、ニンテンドーキョウトが入ります。

ニンテンドウは渋谷・大阪に続いて3店舗目の直営店になります。

店頭ではゲーム機本体、ソフト、周辺機器、キャラクターグッズなどを購入できるほか、イベントやゲームの体験を楽しめるようです。

先日、渋谷店に行きましたが、ほとんどが海外の人で埋めつくされていました。

ニンテンドウの人気は凄まじいです。

この高島屋がオープンする専門店ゾーン「T8(ティーエイト)」はかなりインバウンドを意識した専門店になりそうです。

コロナ禍で、ゲーム・アニメなどの人気がかなり高まったように感じますので、まんだらけにとってもここに店舗を構えることで、海外に人に対して、発信する役割を担いそうです。

日本のお客さんにとっても、あまりまんだらけという店舗に対して、馴染みがない人もいると思いますので、認知拡大に期待ができそうです。

私も昨年の12月にぐらいにはじめて来店しましたが、かなり衝撃を受けました。

まんだらけはエンターテイメント性のある体験型の店舗だと思います。

行くだけの価値のある店舗だと思います。

一言で言うと、昭和にタイムスリップしたような店舗です。

90年代のアニメが立て続けにヒットしていますが、まさしくこの会社はその時流に乗っているような店舗だと思います。

海外の人はよくこんな店舗を知っていますね。

業績

5月に決算も控えるので、確認してみたいと思います。

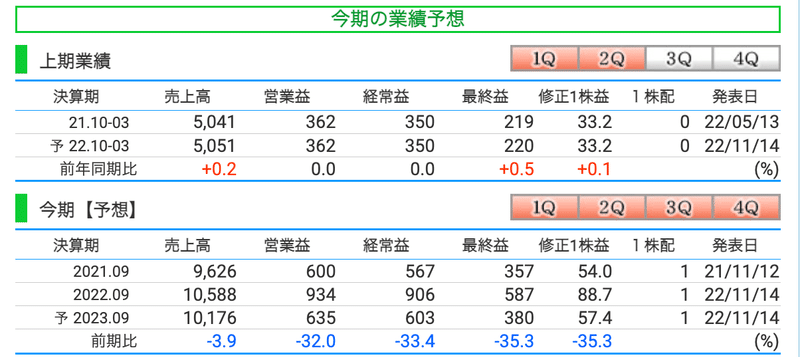

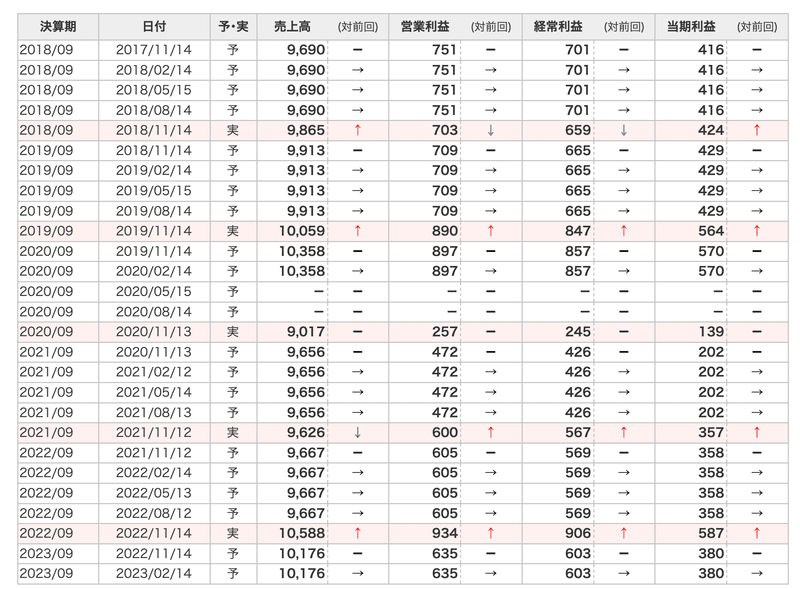

今期の会社予想では、101.7億-3.9 営業利益6.3億-32.0

上期の予想では、売上50.5億+0.2 営業利益3.6億の予想です。

10-12月の実績では、売上30.8億+25.6 営業利益4.5億と

大きく上振れています。

上期の計画をすでに超過しています。

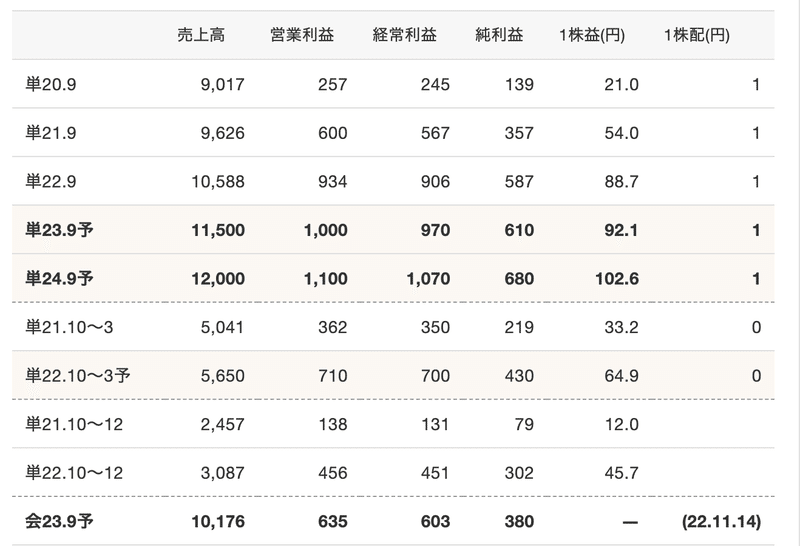

四季報の予想を確認してみます。

今期の売上は115億 営業利益10億の予想

来期の売上120億 営業利益11億の予想になります。

10~3月の予想では、売上56.5億 営業利益7.1億を予想しています。

これで見ると、下期の利益予想は2.9億と大幅な減益予想となっています。

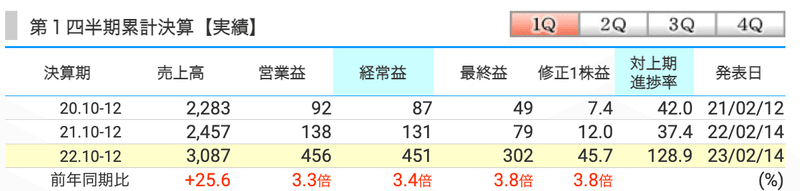

過去の1Qの実績です。

売上・利益とも過去最高の数値を叩き出しています。

特に利益率は14.7%と圧倒的に高いです。

四半期報告書のコメントを見ると、

店舗の増床・改装を行い、ECサイトでは掲載数の増加を行う

販売面に関すると、まんだらけSAHRA(サーラ)を中心としたWEB通信販売が堅調。

加えて、水際対策の緩和で、国内外のお客さんが戻っていることが大きかったようです。

店舗の改装は、中野店のことだと思います。

セグメント別

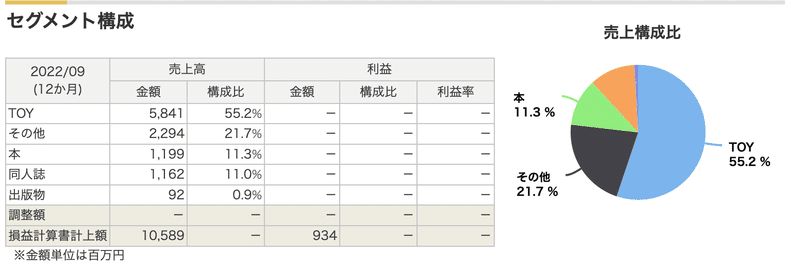

昨年のセグメント別の売上です。

TOYが58億と55%を占めます。その他22.9億 本11.3億 同人誌11.6億

になります。

1Qの実績です。

TOY17.4億+3.9億 その他6.7億+1.6億です。

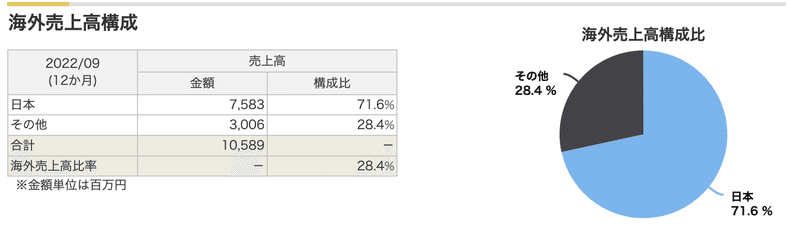

次に海外の構成です。

昨年の実績で見ると、日本が75億 海外は30億販売しています。

過去の実績で見ると、コロナ禍でありながら、 海外の売上は 2018年の16億から30億とほぼ倍増しています。

1Qの概要では記載がないですが、月次のコメントで見ても、かなり海外の売上が高まっているのではないかと思います。

日本の売上も22年には、75億と9割程度は戻っていますが、国内の売上に関しても、インバウンドのお客さんが増えていることを考えると、かなり影響が大きくなっていると思います。

決算の内容を見ると、かなり業績が上振れています。

過去の修正履歴を見ると、全く修正をしていないです。

昨年の着地も50%以上上振れていますが、修正していないです

が、それほど大きく外れているようには感じません。

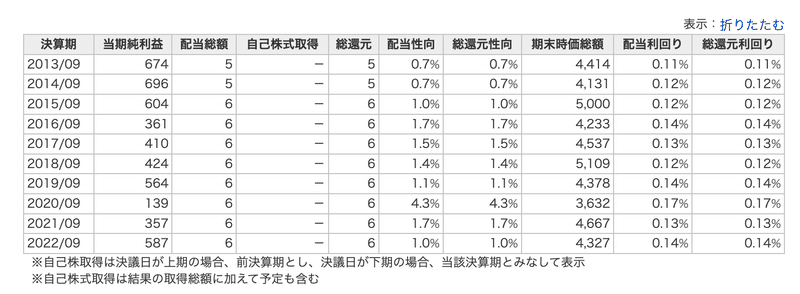

株主還元

株主還元を見てみますと、配当性向・配当利回りとかなり低く、自社株買いも全く実施していません。

ちょっとびっくりします。

そういう会社なのだと感じます。

過去の2Qの実績です。

月次から今期の売上をみますと、売上は32.1億になります。

前期比+24.4%になります。

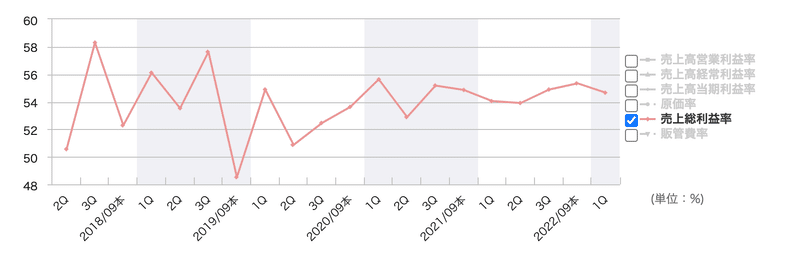

売上総利益の推移です。

コロナ前の推移を見ると、50~58%とかなり変動していますが、

ここ数年はかなり安定しています。

これはおそらく、出版物の売上が落ちていることにあると思います。

逆に海外の売上構成が上がっていることを考えると、高単価のTOYが上がっていることで、TOYの粗利が上がっていることと、ECの割合が高まっていることが考えられます。

粗利率は54~56%前後で推移しています。

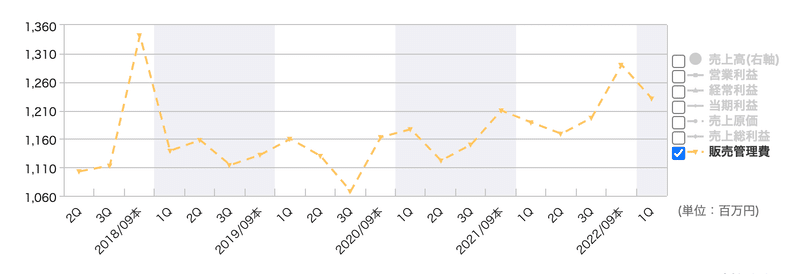

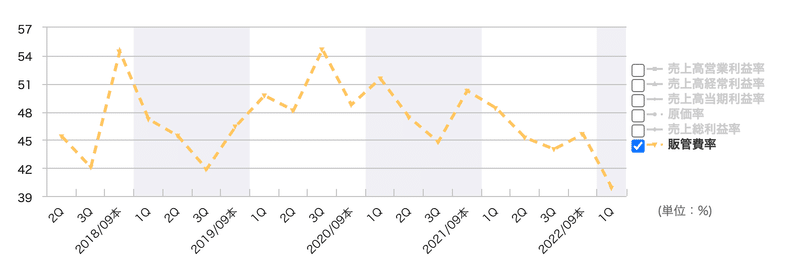

販管費

の推移です。

やや、費用は増加傾向です。

主な費用は人件費と家賃などの固定費になります。

販管費率で見ると、直近の数値では40%前後まで、下がってきていますが、

それほど大きく変化しているようには見えません。

2Q の実績でも11億前後で推移しています。

1Qとほとんど変わりはないので、1Qと同程度の利益は期待できるのではないかと思います。

今の状況が継続すると考えると、売上は120~130億程度が見込まれると思います。

売上総利益も54~56%前後で推移すると仮定すると、65~72億

販管費については、48~52億にプラス京都店+EC拡充の費用を加えたとしても、60億は超えないとは思いますので、12~15億程度の利益は出ると考えてもいいのかと思います。

上期は9億程度の利益は想定されていると思いますので、この会社のバリエーションを考えると、120億まで買われているのは納得できると思います。

四季報では下期の利益予想が3億程度の予想となっていますので・・・

12億程度が市場の想定の数値なのではないかと思います。

PERの水準は28.8とリユース企業としては高い部類に入りますので、明日以降どういう動きをするのか注目してみたいと思います。

どちらにせよ上値は今期の業績の当てはめるとそれほど上値はないと思いますが、来期以降もインバウンドもありますので、さらに成長が持続できると考えている人が多ければ、上値はありそうな気がします。

株主に対しての姿勢が少しでも向いてくれば、注目度はもっと上がるのかもしれませんね。

この記事が気に入ったらサポートをしてみませんか?