修了考査7年分の過去問分析

(おことわり)

本記事はH28〜R4の過去7年分の修了考査を問題別に分析・集計したデータにより構成されておりますが、記事中のデータは全て個人が作成したものであり、予想配点など一部筆者の推測が含まれております(公式には問題用紙と答案用紙以外公表されておりません)。

はじめに

修了考査の膨大な試験範囲と掴み所のなさは多くの準会員を苦しめてきた。どこまで勉強すれば良いか分からず途方に暮れている人もいるだろう。しかし、以下の表を見てほしい。

なんと、税務実務において法人税-租税公課を始めとした複数論点がほぼ毎年出題されているのだ。これだけで合格するわけではないが、確実に出る分野を対策しない手はない。

もう一つ傾向を示したい。作文大会と言われる監査実務は、実は監基報等を暗記すれば完答できる問題が約3分の2を占める。もちろん基準丸写しでないとバツとは限らず、何らか筋の通った文章を書けば正答になる可能性も十分にある。しかし基準通りに書ければ文句なしに満点が来るはずなので、不確かな作文に委ねるよりは基準を暗記して臨む方が安定するだろう。

このように修了考査には傾向がある。傾向があるからと言って必要な勉強量が減るわけではないが、少なくとも範囲無限大の試験ではないと言える。そこで本記事では修了考査の出題傾向を明らかにすることを試みた。

記事の作成に当たって、7年分の過去問の小問一つ一つに出題分野・予想配点・理論と計算の別などを割り振り、これをピボット集計して考察を加えた。なお、分析の肝となる予想配点は概ね均等に割り振っている。

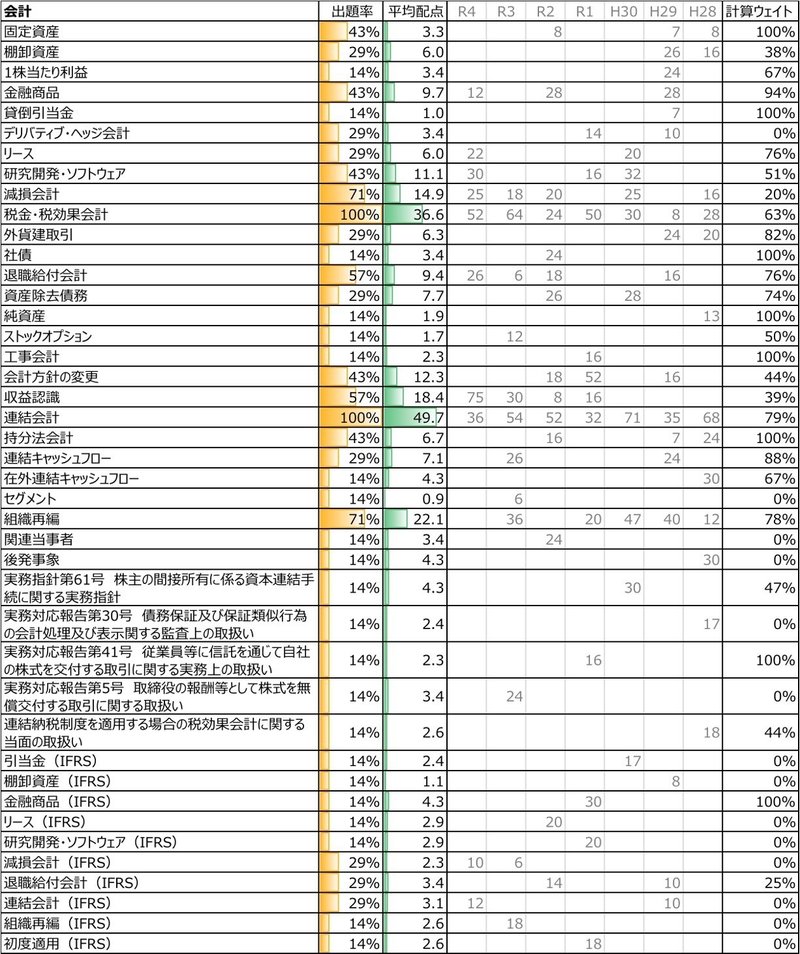

会計実務の出題分野分析

(基礎情報)

・初日の午前に実施され、配点は300点(全科目計1,200点)。

・計算問題が全体の約6割を占める。

・公認会計士試験にはあまり出ないIFRSと開示問題がそれぞれ約30点ずつ出題される。IFRSは日本基準と差異がある論点を問われやすい。開示問題は具体的な開示数値や文言を書かせたり、基準で必要な開示項目を答えさせたりする問題が出題される。

・計算問題は短答や論文のA問題〜B問題が中心で、たまに高度な問題が出るイメージ。公認会計士試験レベルの実力があれば合格点には届くと思う。六法の設例がそのまま出ることも多いので余裕があればテキスト+αで押さえておきたい。理論問題は公認会計士試験と比べると結論の背景よりも基準の要求を直接問う問題が多い(結論の背景も時々出る)。無限にやれてしまうので連結会計や税効果会計など頻出論点に絞る手も。

(出題分野分析)

分野別の出題実績は以下の通り。図表中、出題率はH28からR4の7年度で出題された割合を表し、平均配点は1年度あたりの配点を表す(出題のない年度は0点とする)。なお、会計上の見積り注記など出題実績のない論点は表に登場しない。

ここからは重要度別に見ていこう。出題頻度や平均配点の順にTier1からTier4に分けて紹介する。

(Tier1)

Tier1には論文試験でも重要だった論点が並ぶ。

・連結会計→計算問題は資本連結や成果連結などの基本的な計算問題が中心で、難易度の高い為替換算調整勘定が絡む問題や、複雑なタイムテーブルを書くような問題は少ない。包括利益の理解を問う問題も時々出る。理論問題は資本連結の処理を文章で解答する問題から連結範囲の理解を問う問題まで幅広く出題される。

・税効果会計→計算理論ともにあらゆる分野から出題される。回収可能性や注記など論文式試験では出ない問題も多い。

・組織再編→知っていれば解ける素直な計算問題が多いが、暫定的な会計処理からの出題などやや応用的な論点も目立つため、テキストは最後までやった方が良い。

・収益認識→R1で初登場して以降、一躍最重要論点に。計算問題が六法の設例から出がちなのでしっかり押さえておくと安定する。

・減損会計→かなりの頻度で出題される。計算問題の復習から理論の暗記まで幅広くやっておきたい。

・退職給付会計→配点は多くないが出題頻度は高い。制度移行など応用的な論点も出るため公認会計士試験の復習+αで勉強しておきたい。

(Tier2)

Tier1には劣るが比較的よく出る論点と、IFRSの中で比較的重要と思われる論点を集めた。Tier2まで完璧に押さえると約75%を得点できる。

・会計方針の変更→開示数値や文言を問う問題や基準の理解を直接問う問題が出る。基準が短いのでしっかり暗記する価値はあると思う。

・研究開発・ソフトウェア→ごく簡単なソフトウェアの償却の計算問題から細かい理論問題まで幅広く出る。それほど難しい論点ではないので全て暗記するくらいで良いかもしれない。

・金融商品→短答レベルの計算問題が中心。時価算定基準は未出題だが、実務で定着してそこそこ経つため出てもおかしくない。

・資産除去債務→短答レベルの計算問題が出ているのでしっかり復習しておきたい。

・連結キャッシュフロー→あまり難しくない問題が多いためテキストレベルの対策はしておきたい。

・持分法会計→R2に難問あり。持分法実務指針の11項2段落目の最後から出題された。連結会計より難しめの問題が多い。

・リース→近年改正があるためホットな論点。一方でIFRSはR2に出ているし、日本基準特有の処理はいずれなくなることを思うと、どこから出るのだろうという気もする。

・デリバティブ・ヘッジ会計→理論問題が時々出る。それなりに難易度が高かったため余裕があれば六法を読んでおきたい。

・IFRS(退職給付会計、連結会計、リース、減損会計)→IFRSは出題傾向らしい傾向がないのだが、過去7年で2回出た論点と、日本基準の改訂を控えているリースをTier2とした。IFRSは意外と細かい知識を問う問題が多く、各論点の代表論点を押さえてやっと半分という感じではあるが、比較的短時間でマスターできるので完全に捨てるのはおすすめしない。

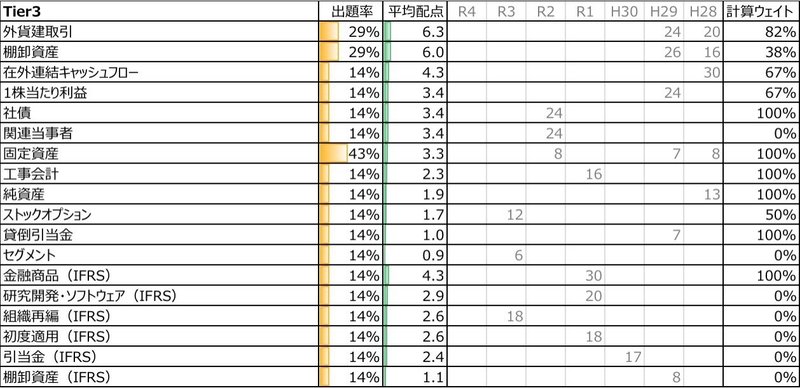

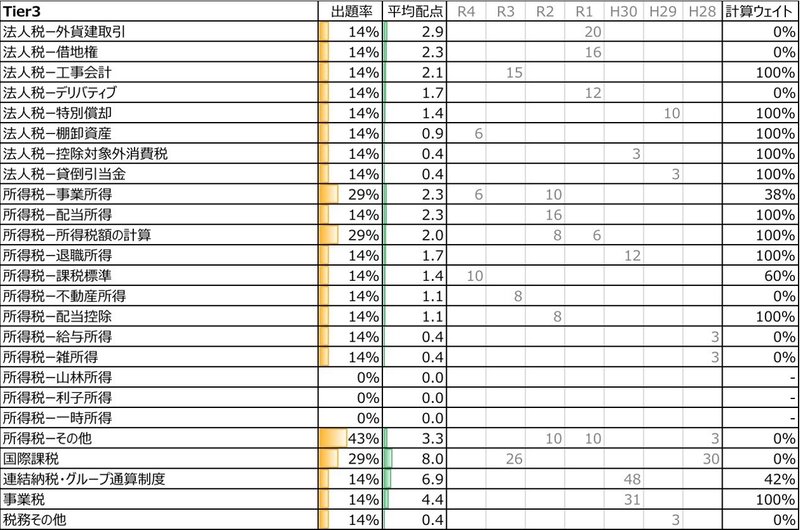

(Tier3)

出題頻度の高くない論点、新論点に押されて最近出なくなってきた論点(固定資産、棚卸資産、外貨建)、IFRSのうち直近7年で1回だけ出た論点をTier3とした。日本基準は基本的な計算問題が多いため捨てるのはもったいない。テキストを一周して公認会計士試験当時の実力を戻しておけば十分と思われる。

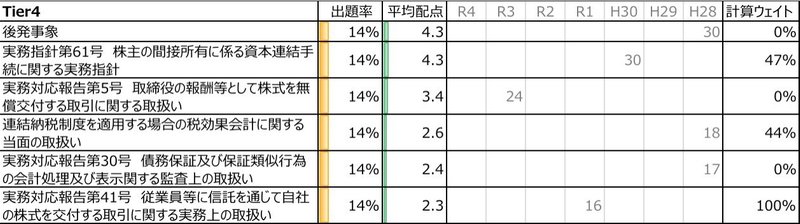

(Tier4)

実務対応報告など公認会計士試験ではまず出ない論点を集めた。分野の幅が広すぎるのと、総じて難易度が高いためここまで押さえられる人は少ないのではないだろうか。後発事象はなぜか会計として1度出たことがある。監査ではTier1なのでしっかり勉強したい。

監査実務の出題分野分析

(基礎情報)

・初日の午後に実施され、配点は300点(全科目計1,200点)。

・全体の3分の1を事例問題、3分の2を暗記問題が占める。※監基報等の基準を回答根拠とする問題を暗記問題と呼んでいる。

・暗記問題のほとんどが監基報と内部統制関係の基準から出題されるため、これらの暗記精度が命運を分けると筆者は考えている。暗記問題は出題分野の偏りが小さいためヤマは張りにくい。

・一方で事例問題は出題分野に多少偏りがある。対策としては補習所のテキストが頼りになり、例えばR1の退職給付引当金の事例問題は初見では難しいものの、実はほぼテキストから出題されていた。

(出題分野分析)

分野別の出題実績は以下の通り。図表中、出題率はH28からR4の7年度で出題された割合を表し、平均配点は1年度あたりの配点を表す(出題のない年度は0点とする)。なお、出題実績のない論点は表に登場しない。

ここからは重要度別に見ていこう。出題頻度や平均配点の順にTier1からTier3に分けて紹介する。

(Tier1)

比較的よく出る監基報、出題された時の配点が大きいグループ監査と内部統制監査、頻出の事例問題をTier1とした。会計と比べると出題の偏りが小さめである。

・後発事象→会計実務で出題されたH28を含めると7回中5回も出ているため、事例問題を除けば出題実績No.1である。

・不正→不正リスク要因や不正の兆候など付録からの出題も多い。

・監基報315、540、600、内部統制→最近大きな改訂があったり、今後改正を控えているためホットな論点な気がする。内部統制は内部統制基準からの出題が少なく、むしろ監査・保証実務委員会報告第82号からの出題の方が多いが、項目が多く実務的なため覚えきるのは難しい。315はIT対策にもなる。

・事例問題→暗記問題に比べて出題分野の偏りがあるため当日のアドリブに頼らずしっかり対策しておきたい。補習所のテキストが頼りになる。

(Tier2〜Tier3)

傾向らしい傾向はあまりなく、Tier2とTier3の違いはあまりないと思ってほしい。ローテーションで出題されているので、直近7年で0回〜1回しか出ていない分野こそ危ないかもしれない。対策自体はTier1と変わらない。全て押さえるのは難しいが、せめて監基報の要求事項と補習所テキスト(特に事例問題)は通読しておきたい。事例(その他)は問題文から事業リスクを指摘するなど、個別論点に紐付けにくいものなど。

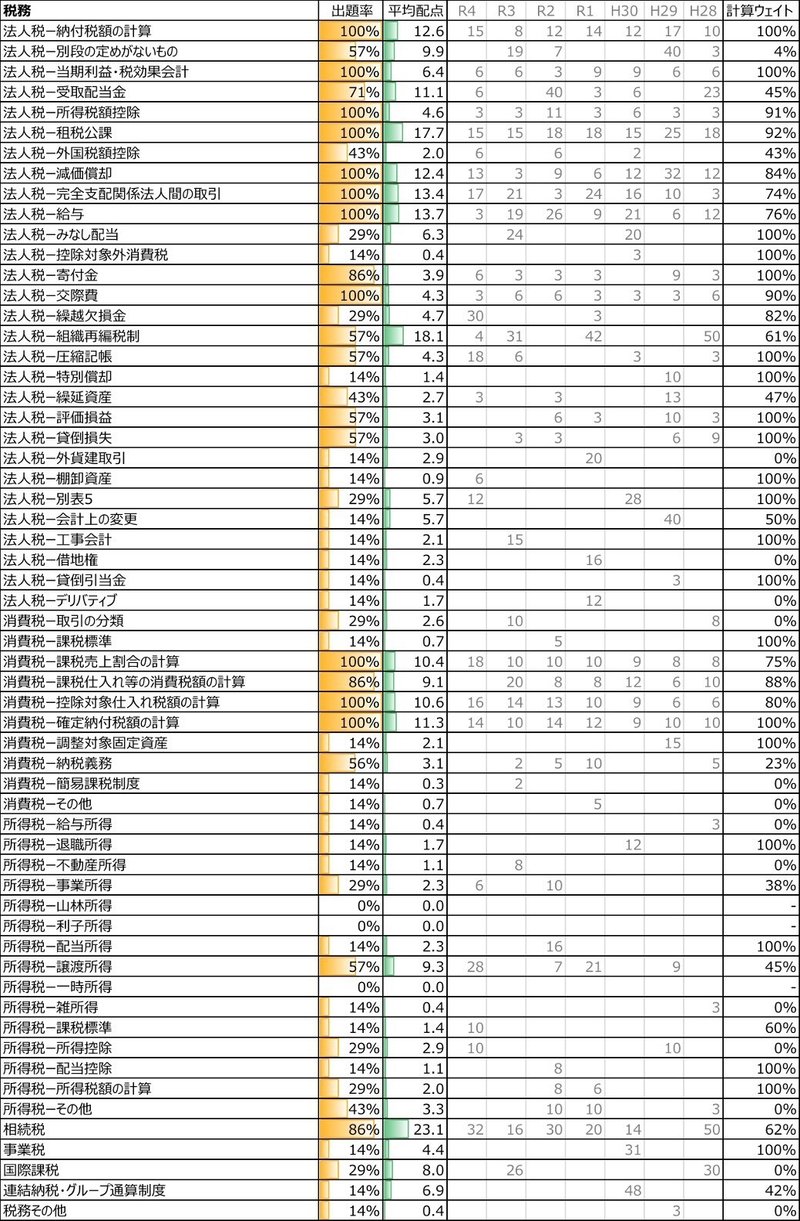

税に関する実務の出題分野分析

(基礎情報)

・2日目の午後に実施され、配点は300点(全科目計1,200点)。暗記量が最も多く修了考査の山場と言われる。

・出題分野の偏りが大きい。300点のうち180点をかき集めるというよりも、300点のうち頻出の100点くらいは必ず確保した上で、残りの200点で勝負する感覚で臨むと良い。

・第五問は法人税(約70-80点)と消費税(約30-40点)の総合問題が毎年ほぼ同じ形式で出るため、少し勉強した段階で過去問や答練に触れ、形式に慣れると良い。簡単に取れる箇所もあるため、そういうところを得点源として押さえておくと気持ちも安定する。第五問の残りは消費税・所得税・国際課税の理論問題が良く出る(時々計算問題も出る)。第六問は問題数が少なく問題あたりの配点が大きいため、法人税-組織再編税制や相続税などを頻出論点から攻略すると安定してくる。

(出題分野分析)

分野別の出題実績は以下の通り。税の種類別には、法人税が59%(7回中7回出題)、消費税が17%(7回中7回出題)、所得税が9%(7回中7回出題)、相続税が8%(7回中6回出題)、国際課税が3%(7回中2回出題)、連結納税・グループ通算制度が2%(7回中1回出題)、事業税が1%(7回中1回出題)である。

ここからは重要度別に見ていこう。出題頻度や平均配点の順にTier1からTier3に分けて紹介する。

(Tier1)

出題の偏りが大きく、Tier1を固めるだけでかなり得点できる。お馴染みの論点が中心だが、特筆すべき点を以下に整理する。

・組織再編税制、完全支配関係法人間の取引→主に第六問で出るため配点が大きくなりやすい。

・当期利益・税効果会計→純利益や法人税等調整額を別表4に転記するだけという、特に易しい問題が毎年出る。

・租税公課→第五問で毎年出題され、パターンも多くないため得点源になる。

・納付税額の計算→第五問の法人税パートの後半に出てくる。毎年形式が同じなので、過去問や答練の演習を通じて必ず取れるところ(中間納付額等)とそうでないところを覚えると良い。

・消費税→第五問で毎年ほぼ同じ形式で出る。上流のミスが下流に影響する場合があるため精度を高めたい。中間納付税額など転記するだけで取れるところもあるため、早めに答練や過去問に触れて得点源を覚えておきたい。

・相続税→比較的易しい問題が多いため勉強すると得点源になる。

(Tier2)

この辺りまでは確実に取っておきたい。特に法人税の上の方は第六問で高配点で出題されることが多く、完全に捨てた際のリスクが大きい。消費税は第五問で毎年出るところはTier1として紹介したが、その他にも第五問第六問で理論問題がよく出題されるため周辺論点も押さえておきたい。所得税は配点の割にボリュームが大きいが、時間がなければ比較的頻出の譲渡所得や所得控除に絞って勉強すると良いかもしれない。

(Tier3)

Tier3からは各自の勉強時間との相談になってくる。グループ通算制度、国際課税、事業税は出題実績に乏しいものの、何もしないと出た時に全滅するリスクがあるため厄介な存在。連結納税はR3で廃止されたものの、以降はグループ通算制度からの出題があるかもしれない。国際課税は比較的易しい問題が多く、テキストをさっと読んでおけば得点できる問題も多かった。事業税は出題頻度が低いが、H30のようにまとまって出題される場合もある。法人税・所得税は時間があれば押さえておいて、得点できる裾野を広げておきたいところ。

経営実務の出題分野分析

(基礎情報)

・2日目の午後に実施され、配点は200点(全科目計1,200点)。

・比較的易しいので得点源にしたい。100点ずつ経営とITに分かれる。

・R1までは全般統制などオーソドックスな論点が大半を占めていたが、R2とR3で急にデジタル技術やリモート環境など新論点からの出題が増加した。R4ではオーソドックスな論点への回帰が見られた。

・経営、IT共に予備校のテキストで十分だが、補習所テキストも押さえておくとさらに安定すると筆者は考えている(特に前述のIT新論点は補習所テキスト暗記していれば解答できた)。

(出題分野分析)

分野別の出題実績は以下の通り。図表中、出題率はH28からR4の7年度で出題された割合を表し、平均配点は1年度あたりの配点を表す(出題のない年度は0点とする)。なお、出題実績のない論点は表に登場しない。

ここからは重要度別に見ていこう。出題頻度や平均配点の順にTier1からTier3に分けて紹介する。

(Tier1)

(Tier2)

経営分析は予備校や補習所のテキストを徹底的にやり込みたい。Tier2の論点は補習所テキストに忠実に出題されることもあるので、余裕があれば予備校+αで読み込んでおきたい。

(Tier3)

Tier3まで押さえるのは難しいかもしれないが、少なくとも予備校のテキストは一読しておきたい。ITは簡単な記号選択問題や現場思考問題が出題されることもあるため、勉強できなかったとしても諦めず回答したい。

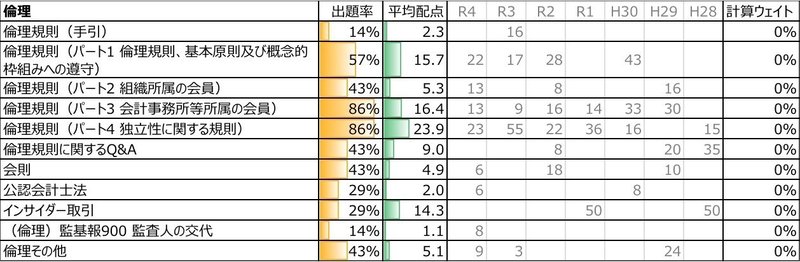

職業倫理の出題分野分析

(基礎情報)

・2日目の夕方に実施され、配点は100点(全科目計1,200点)。

・R2以降は問題数の増加によって 1ミスの影響が軽減され、足切りのリスクが小さくなっている。

・倫理規則の暗記が重要。

(出題分野分析)

分野別の出題実績は以下の通り。図表中、出題率はH28からR4の7年度で出題された割合を表し、平均配点は1年度あたりの配点を表す(出題のない年度は0点とする)。なお、出題実績のない論点は表に登場しない。

ここからは重要度別に見ていこう。出題頻度や平均配点の順にTier1からTier2に分けて紹介する。

(Tier1)

倫理規則の暗記が重要。インサイダー取引は出題頻度は低いものの、大問ごと出ているため切るのはリスクがある。

(Tier 2)

Tier2の中でも倫理規則関係はしっかり押さえておきたい。他は出たとしても配点が大したことないため、時間がなければ予備校テキスト一周くらいで良いかも。

(おまけ)過去問の期待値分析

R4の問題について各小問の難易度と感想をまとめています。どのように得点を積み上げていくかの参考にどうぞ。

以上

この記事が気に入ったらサポートをしてみませんか?