VCからの資金調達

(ご指摘・フィードバック・要望に合わせて適宜加筆修正やサイド記事の執筆予定です。皆様の声をお待ちしています!2023年8月2日)

この記事を書くに至った背景

厳しい現実:真に優れた起業家はそれほどの支援を必要としていない。だからこそ、多くのVCが「ハンズ・オン」支援を強調する意味が私には理解できません。「ハンズ・オン」支援を必要とする起業家は、トップレベルの起業家ではないと思います。… https://t.co/tvwoR8Yxsz

— James Riney🐠Coral Capital (@james_riney) July 29, 2023

VC(ベンチャーキャピタル)という言葉を僕が初めて耳にしたのは2015年のことでした。Kleiner、Sequoia、a16z、Founders Fundといった数々の英語の会社名….(威圧感)。当時中学3年だった僕は、社会人の先輩に「それがシリコンバレーは定番のプラクティス」「投資が上手くいけば莫大なリターンを得ることができる」なんて話を聞かされて、実態もよく理解できないままに、もうそれは本当にトップエリートのみぞ知る最先端のビジネスモデルなんだろうという風に思っていました。

あれから8年程が経った今。VCはビジネスに携わる人間なら誰しもが知る言葉となったのみならず、学生起業家にとっても未だかつてなく身近な存在になりました。

この変化はひとえに数多の先人達による日本においてスタートアップ生態系活性化への努力の結果であり、我々若い世代はこのことに感謝しつつ先人達のバトンを継いでいかなければなりません。

それと同時に意識すべきだと思うのは、スタートアップをすることの「ハードルが下がった」としても、それは「簡単になった」ことを必ずしも意味するわけではないということです。たしかに、学生起業家が事業アイデアの壁打ちをしたり、起業する仲間を見つけたり、投資してくれるエンジェル・VCを見つけるのは10年前よりはるかにハードルが下がっている。しかしそれは、スタートを切ることが容易になっただけであり、グローバルリーダー企業を目指していく上で必要となる、適切な事業設計・適切な投資条件の交渉・適切なM&Aといった基本的なエレメントは変わっていないのです。

僕は、スタートアップ起業家なら、上の動画で冨田さんが言っているような生態系のトップを取る「マフィア企業」を目指す人が格好良いと思っています。そのような企業を作り上げる情熱ある起業家は、つい本気で応援したくなるものです。GSで長年M&Aに携わりながら日本を代表する大企業の経営陣と仕事をしてきた矢野さんは、日経新聞のインタビュー記事で次のように述べています。

社長になるような人は「事業への野望」を持っているものです。市場から見えている以上に、経営者は会社の将来を真剣に考えています。短期主義の投資家の要求に振り回されるような存在ではないのです。

周囲であーだこーだ騒ぐ人たちや世間の無責任な批判には目もくれず、自分の野望を頑なにまでも追求する…そんな起業家や経営者は、どこか市場の波すらも打ち破って突っ切っていくような力強さがあって魅力的です。

しかし、これはあくまで理想論での話です。

事業が素晴らしくても資金調達の面でナイーブだと、折角情熱をかけて育ててきた会社が利益相反の温床となり結果事業にも支障をきたしてしまうリスクがあります。それでは折角「事業への野望」があっても「マフィア企業」になる前に折れてしまう。あまりにもったいない話です。スタートアップの経営は、きっと僕らがイメージする以上に細かいバランス感覚や投資条件の交渉の積み重ねが大きく結果に響く世界なのです。

このnoteでは、初期の起業家がVCとの交渉をする際に知っておく・あるいは頭の片隅に入れておくだけでも今後の展望を描きやすくなるのではないか?と思う内容を、キーワード単位でまとめることにしました。

書いているのが学生である分、学生起業家にも読みやすくまとまるんじゃないかと自分に期待しています。いや、まとめなければいけない。

スタートアップをする学生は、VCからの支援を受けることとエクイティに対する自分の公正な権利を理解することを両立する必要があります。

— Go ごー (@inquizitiveness) July 31, 2023

そのためにスタートアップの資金調達について自分なりに調べて簡易なnoteにまとめようかと思っています!#起業 #学生起業 #起業しろ

キーワードで「つまみ食い」するVCと資金調達

ということで、索引形式で利用できるような形で、主にシードVCとの交渉をする過程で学生起業家が遭遇しうる専門用語についてまとめていきます。

書面的な都合からも、ここで解説しきれないと思った内容については参考になる記事へのリンクを貼っています。是非そちらもご覧ください。

また、このnoteにフィードバックをいただきながら、更に深掘りして解説していく必要がありそうな内容については今後noteを執筆して補足していく予定です。不明点や要望などドシドシご連絡ください!(Twitter/X @inquizitiveness)

それでは参りましょう。

バリュエーション(Valuation)

企業価値の評価額のこと。起業家とVCの交渉では、この数値が基本的に議論の鍵を握ります。

上場企業における企業価値評価では、基本的に事業の価値は「将来キャッシュフローの現在価値の総和」であるという考え方をします(所謂DCF法)。一方スタートアップの場合はまだ事業モデルが固まりきっていないor将来的に事業をピボット(転換)させる可能性がある場合も多いため、キャッシュフローを見積もるのが難しいことが多いです。このような背景から、スタートアップにおいては「似たようなサイズ」「似たような事業」「似たようなマーケット」を持ち併せた企業の評価額を参考にする(所謂マルチプル法)のが便利ということになります。

リンクを貼った記事にも書いてある通り、「エクイティストーリー」が大事になります。これが何を意味するかというと、同じ事業内容でもそれが将来的にどの業種の会社として市場から見做されるとVCが判断するかによってバリュエーションが大きく変わるということです。つまり、VCと交渉をする際には、自社が順調に成長した場合どの業界でどのような会社と競合として肩を並べることになるかのイメージを持っておくことが重要と言えるでしょう。

ランウェイ

ランウェイとは、滑走路やファッションショーでモデルが歩く道のことを言います。

VCと事業計画を相談する中で「ランウェイ」という言葉が出てきた場合、資金調達後から調達した資金がなくなるまでの猶予として見積もっている期間を指します。

(例)手元資金が1,000万円で、毎月200万円現金の支出がある会社の場合、ランウェイは5ヶ月と計算できる。

ランウェイの設定においては、長すぎず短すぎない適切な期間設定が重要です。ランウェイが短すぎると起業家は資金調達に追われることとなり、肝心の事業の成長に割ける経営リソースが制限されてしまいます。逆に長すぎるランウェイ設定は必要以上の資金調達につながり、結果株式の希薄化や経営のオーナーシップを投資家サイドに明け渡し過ぎるリスクをもたらします。

ランウェイの設定においては、見積もりコストを削減する努力をしつつも、事業そのものに集中できるくらいの期間を見積もっておくのが安全です(一般的には12-18ヶ月と言われていますが、事業内容により変動します)。

Pre-Money、Post-Money

preは「〜前の」、postは「〜後の」という意味があります。

よってPre-Moneyは投資が入る前の企業価値、Post-Moneyというと投資が入った後の企業価値を指します。スタートアップのバリュエーションで難しいのはこのpre-moneyとpost-money、増資する金額と株式数の関係です。スタートアップは非上場であり客観的に一意な「株式価値(株価)」が存在しないため、どのような条件で・一株あたりいくらの株を・何株発行するかによってバリュエーションが大きく変動する、という特徴があります。

この辺りは既に優良な解説記事が多くあり、私が補足することもないので参考にできる記事を添付します。

エクイティ、デット、株式価値、企業価値

エクイティは株式、デットは負債を指します。

株式価値とはこのエクイティの価値の合計であり、それに負債の価値(正確には有利子負債残高から返済に充てることのできる現預金の残高を引いたもの)を足し合わせると企業価値(EVとも呼ばれます)となります。

ただし、スタートアップの場合はデット(負債)が0に近い場合が多い関係で、企業価値=株式価値であるという前提で議論が進められる場合もあります。

一般的に、エクイティはハイリスクハイリターン、デットはローリスクローリターンの出資形態になります。一方で投資するVC側はエクイティとデットの中間的な、ミッドリスクミッドリターンの投資形態を好む場合があり、このような背景からデットっぽいエクイティ(優先株式=preferred stocksなど)やエクイティっぽいデット(転換社債=CBなど)といったスキームが生まれてきます(メザニンファイナンス=中間の資金提供)

ここで大事なのは、デット、エクイティ、メザニンの間に明確な優劣関係はないということです。全て、メリットとデメリットが表裏一体になっています。その企業の事業の安定性やVCのリスク選好を中心とした様々なファクターを考慮した上で、双方に最大利益をもたらすような出資形態に至るのが理想的です。

転換社債、優先株、参加型/非参加型

転換社債は、社債です。つまり、企業側は発行することで資金調達ができ、満期を迎えると元本を返済しなければなりません。一方転換社債を購入した投資家は、一定の条件の下でその社債を株式に文字通り「転換」することができます。起業家によって重要なのは、転換社債を使ってリスクマネーを提供しようとする投資家の投資家心理を理解することです。転換社債で資金提供をする彼らの心の内には次のような心情があります…

「エクイティで資金提供できるほどこの会社の株価が上がるという確信はもてないが、デットで資金提供するほど全く見込みがないという訳ではない…。う〜ん、基本的には社債という形で元本返済は確保しつつ、(多少社債のリターンが下がってもいいから)万が一株価が跳ねたときにはエクイティに転換できる転換社債を持っておこう」

優先株/優先株式とは、株式です。では普通株式と何が違うのかというと、利益が分配されるタイミングで普通株式の株主よりも優先的に利益分配を受ける権利が付いています。

では「優先的に」とは具体的にどのように?というのが疑問になると思いますが、それには様々な形態があります。ただ、どのような優先株式の形態であれ共通して言えるのは、VCは普通株式よりも優先株式を取得できたほうが嬉しいということです。起業家であり会社のオーナーでもある貴方が普通株式を持っていて、一方VCには優先株式を与える投資契約を結んだとします。この場合、成長した会社から利益が分配されるタイミングで、起業家であるあなたよりも先にVCが利益をもっていくということが発生します。これは起業家にとっては不利に思えるかもしれません。しかし、交渉の段階で優先株式の魅力を逆手にとってVCと交渉することもできるのです。「今の条件だと難しいのであれば、普通株式ではなく優先株式だとどうですか?」という風なカードを切ることでVC側から譲歩を引き出せる可能性がある、ということです。

参加型/非参加型(participating/non-)とは、優先株式の種類を表す表現です。

売却や清算等により会社の利益を分配することになった際、優先株式を持っているVCは、その倍率に応じて(日本においては1倍が主流)出資額のx倍を優先分配として受け取る権利をもちます。

参加型の場合、優先分配分を除いた残りの利益について、VCは持分比率に応じた利益を受け取ります。

非参加型の場合、VCは優先分配を受け取るのみで、残りの利益については受け取る権利をもちません。

Convertible Note(コンバーティブルノート)

コンバーティブルノートとは、デットとして提供され、特定の条件下(通常は次の資金調達ラウンドが行われた時)で株式に変換される形の投資を指します。転換時のレート(1株あたりいくらで転換するのか)は、契約時に定められた割引率や評価額の上限(valuation cap)に基づいて計算されます。

VC等投資家はこれを活用することで、成長する確証がないスタートアップにデットを提供するというリスクをとった対価を、次回の資金調達ラウンド時により有利な条件で株式を取得できるという形で回収することができます。

ラウンド(シード、シリーズA・B・C)

スタートアップの成長段階に合わせて、資金調達の各段階にも名前がついています。

シード(=種子)は最初の資金調達ラウンドで、プロダクト開発や市場調査に用いる投資マネーをレイズする場合が多いです。

シードの後の段階は順にシリーズA・B・Cと呼ばれ、その区別に厳密な定義は存在しません。例えばJ-KISS(後述する投資契約書のテンプレート)では、以下のようにシリーズAは定義されています。

J-KISSのテンプレートではシリーズAラウンドの定義として「株式で1億円以上の調達をするタイミング」で、J-KISSを消滅させて株式に変えることになっています。

Exit(エグジット)

VCが投資先企業から撤退(=保有株式を売却)し、投資利益を確定させること。具体的な手段としてはIPO(上場)やM&A(別の企業への売却)等が存在する。※

起業家は、VCから出資を受ける以上、最終的に自社をどうExitさせるかについての何らかの展望を持っていく責任があると考えます。IPOの場合は、どのような企業像で・どのような企業を競合として・どのような成長展望を持って上場するのか(エクイティストーリーの構築)、M&Aの場合はどのような買い手候補が存在し・いくらで買収される見込みがあるのか等をイメージだけでもしておくと、VC側もリターンをイメージしやすく交渉がスムーズに行く可能性があります。

※セカンダリーVCへの売却等もメジャーになりつつある。

J-KISS、キャップ、ディスカウント

J-KISSは、すごくシンプルに言えば、「VCがスタートアップに資金を提供する代わりに、将来の資金調達ラウンドでその資金を株式に変換することを約束する」契約においてよく用いられている雛形です。

J-KISSにおいては、VC側がスタートアップに投資しやすくなるように、キャップ(Cap)とディスカウント(Discount)という条項が置かれています。

キャップ(Cap)とは、投資家が株式を変換する際の企業評価の上限のことです。例えば次の資金調達ラウンドで100のバリュエーションが付いたとして、キャップが80で設定されていた場合、投資家はバリュエーションが80の場合に取得できる比率の株式を取得することができます。キャップの水準が低すぎると、当初の資金調達額に対して妥当な水準以上の株式をVCに取得されてしまうリスクがあります。そのため、起業家はキャップの金額について慎重に吟味すべきだと考えます。

ディスカウント(Discount)はより直観的です。次の資金調達ラウンドでの株式価格に対する割引率が設定される場合を指します。例えば30%のディスカウントが設定されている場合、株式価格が50とされたラウンドにおいて当該J-KISSで契約したVCは一株あたり35の価格でその企業の株式を取得可能になります。

ベンチャーデット

高リスクなスタートアップに対して提供されるデット。

そもそも背景として、スタートアップ企業の資金調達は基本的にエクイティによって行われます。なぜなら、エクイティ出資をしてもらうことにより起業家はVCとリスクを分散させることができるためです。また、エクイティはデット(借入)のように定期的な返済や利息支払が発生しないため、利益が生まれ安定し始めるまでに長い時間がかかりうるスタートアップが自由度を確保しながら経営していくのに相性が良いという側面があることも理由です。

ではその中でベンチャーデットを活用するメリットは何があるのでしょうか?ここでは、大きく2つあると考えます。

エクイティファイナンスと異なり、既存株主の持株が希薄化しない→経営陣や初期の投資家が経営に対するコントロールを維持しやすい

返済さえ完了すれば財務負担は終了する上、金利支払は税控除の対象となる→資本コストが低い

以上のメリットを十分に享受できるようなスタートアップは、場面に応じてベンチャーデットを活用することがオプションに入ってきます。

なお、SVBの記事によれば、一般的なベンチャーデットの金額は直近ラウンドにおける株式での資金調達額の25-35%が相場とされています。また、ベンチャーデットはあくまでVCによる株式での資金調達を達成している/ 見込みがあるスタートアップにつくものであり、VCによる投資のないスタートアップがいきなりベンチャーデットを引くのは難しいとも書かれています。

トークンワラント(Token warrant)、SAFT ※web3スタートアップ

トークンワラントの保有者は、将来指定された価格でそのプロジェクトのトークンを一定量購入する権利をもちます。言い換えれば、投資家がトークンワラントを行使した場合、企業は契約上定められた数のトークンを新しくミント(発行)しなければなりません。契約時に大量のトークン発行を約束してしまうと、投資家がトークンワラントを発動した際にトークンが供給過多になり価値毀損→結果として折角管理してきたトークノミクスを崩壊させてしまう危険性があるため、web3起業家はトークンワラントの条項には慎重になる必要があります。

トークンワラントが孕むこの問題に対しての1つの解決策は、全トークンのうち投資家に配分するトークンの割合を予め決めておき、そのトークンを投資家同士で持株比率に応じて配分するという仕組みを導入することです。

(例)全トークンのうち投資家に配分するのは20%と予め決めておけば、持株比率5%のVCがトークンワラントを発動しても購入できるのは20%のうちの5%、つまり全体の1%のみに抑えることが可能になります。

SAFT(Simple Agreement for Future Tokens)とは、投資家が今web3スタートアップに現金を投資するのと引き換えに、ネットワークの完成した時に一定数のトークンを引き取るという投資契約です。トークンワラントとの決定的な違いは、トークンワラントは将来の購入の権利(オプション)であるのに対し、SAFTにおいてはスタートアップ側は将来トークンを投資家に提供する義務を負うということです。※日本での締結、日本居住の個人が海外のスタートアップとSAFTを締結することは共に現在の法律では違法(2023年8月2日現在)

DD(デュー・ディリジェンス)

投資前に行われる詳細な調査。投資対象の会社がビジネス・テクノロジー・法務的に問題なく、コンプライアンス面でも健全か等をチェックします。

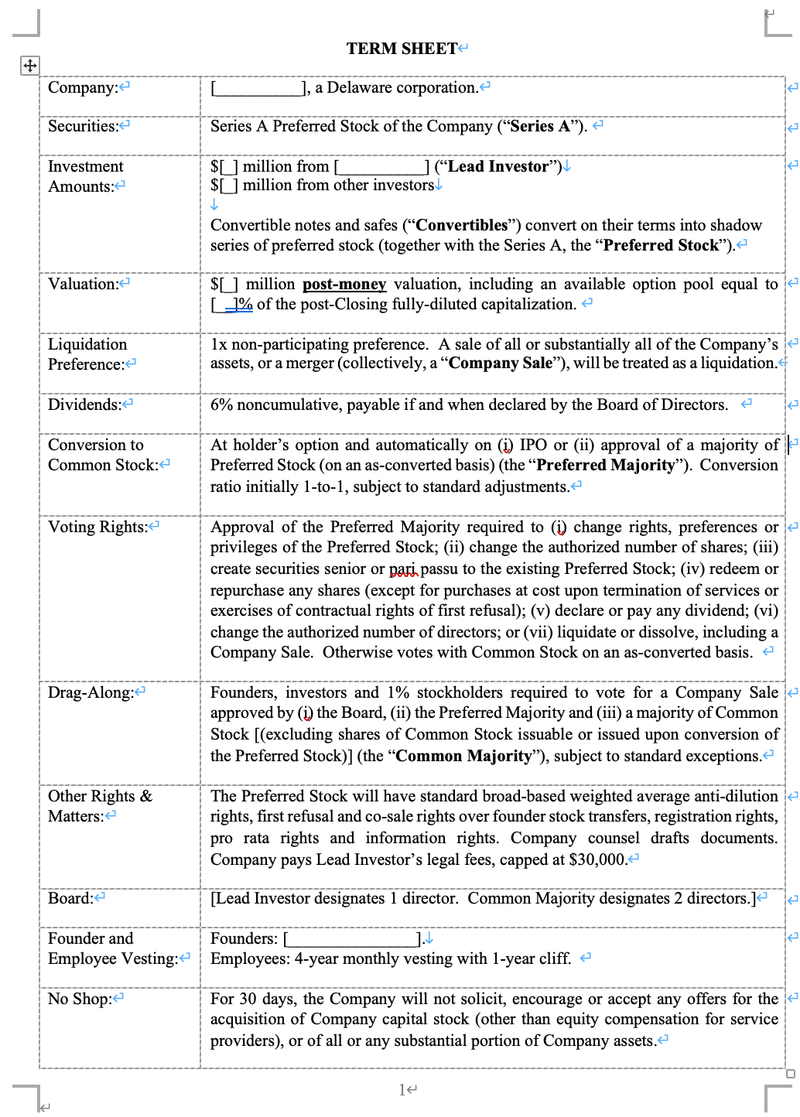

Term Sheet(タームシート)

投資家と起業家が同意した投資条件をまとめた文書。

以下添付のシート例だと、次のような内容について規定がなされている。

会社名

株式名称(ここでは「シリーズAの優先株式」とされている)

投資金額(金額記入欄の下には、コンバーティブルズが一定の条件の下で優先株式に転換可能であることが注記されている)

バリュエーション(カッコ内には、潜在株式を全て顕在化させた場合投資後の株式価値全体に占めることになる割合が記載)

リキッド・プリファレンス(企業が売却あるいは清算されるときの投資家の優先的な返済権を定める条項。ここでは「1倍・非参加型」とされている。これは、投資金額の1倍(同額)をVCが優先的に回収した後、残りの利益についてはVCは手をつけない(非参加型)ということを意味しています)

配当(6%、繰越なし、取締役会で配当が決定されたときのみ)

普通株式への転換

議決権に関する取り決め

Drag-along(引きずり)条項:特定の株主が会社を売却する際に他の株式にも同様の条件での株式売却を強制することができる条項

その他の権利や問題:以上の条項で明確に述べられていない内容が記述されている。ここでは、優先株式にまつわる権利や、リード投資家の法務費用を企業側が支払う事などが書かれている。

取締役会の構成:VCは何人、企業側は何人取締役会に送り込むことができるか書かれている。

創業者および従業員のヴェスティング:創業者や従業員が継続的に事業にコミットするように、株式を徐々に与えていく制度をヴェスティング(vesting)という。ここでは従業員について、最初の1年間は一切付与なし(1-year cliff)、その後は4年に渡り月毎に株式が付与されると定められている。

no shop条項:ここでは、30日の間、企業側が株式や保有資産の一部あるいは全ての売却に関する買い手との一切の交渉を行わないということが取り決められている。

#勉強しろ 有益コンテンツ集(基礎編)

自分も日々勉強中です。

素晴らしいコンテンツを本当にありがとうございます。

Coral Capital 澤山パートナーによる解説サイト/動画

『起業のエクイティ・ファイナンス』 磯崎哲也著

SVB - Startup Insights

#もっと勉強しろ 有益コンテンツ集(中級編)

愼泰俊 - スタートアップ資本政策の6箇条

個人的に尊敬している起業家(で、以前柔術の稽古でご一緒させていただいたことがある)五常・アンド・カンパニーのTaejunさんのnote。現代の哲人皇帝ならぬ哲人経営者だと勝手に思い見上げています。

Brad Feld, Jason Mendelson - Venture Deals: Be Smarter Than Your Lawyer and Venture Capitalist (Wiley)

USにおいては必読書クラスの扱いを受けているみたいです。筆者も現在読書中でして、読了次第学んだ内容はまたnote等で発信予定です(2023年8月7日)。

一般社団法人スタートアップ協会 - スタートアップ投資契約条件の日米比較:優先株式の参加型・非参加型

優先株式の参加型・非参加型の違い等について大変わかりやすくまとめてあります。必読記事!

この記事が気に入ったらサポートをしてみませんか?