「PBR」って何?㊤(やさしい投資#3)

「東証のPBR1倍割れ改善要請」が日本株市場で話題になりました。noteでも早く取り上げたかったのですが、今週は収録やカンファレンスなど外の仕事がたくさんあり、少し遅れました。

せっかくなので、まずは「PBRってなに?」、その前提の「バランスシートってなに?」あたりを、ものすごくかみ砕いてコンパクトにお伝えします。「そのへんは完璧」という方は今回は読み飛ばしてください。次回以降、「東証の要請の意味合いは?」などへ展開します。

今回も6月ごろ出版予定の本の原稿でして、みなさまのフィードバックを踏まえ、本をブラッシュアップしていきます。

◆ ラーメン店で考えよう

PBR(株価純資産倍率)を理解するには「バランスシート」の理解も欠かせません。バランスシートは企業財務のきわめて重要な項目です。投資家でなくとも、企業経営を考える上でとても重要な概念です。

で、ラーメン屋を開くという例で、かなり単純化して説明します。実際のラーメン店経営も財務諸表ももっと複雑ですが、まずは大づかみ目的ということで、ご理解ください。

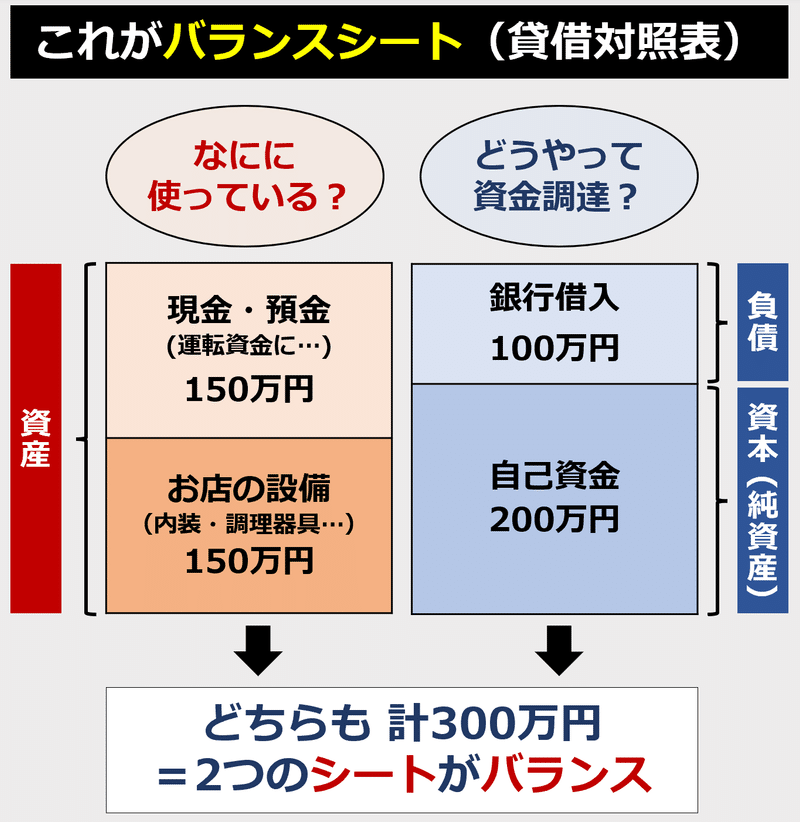

まずこういう状況をイメージしてください。

で、これをバランスシートにするとこうなります。

右のシートは資金をどうやってまかなったか。200万円は自己資金(資本、純資産)で、100万円は銀行からの借り入れ(負債)です。

左のシートはそのお金をどう活用しているか。150万円は内装や調理器具などの資産に。残り150万円は運転資金として銀行預金やお店のレジの現金として置いています。この現預金も資産です。

右のシートも左のシートも合計額は300万円。きれいにバランスしているのでバランスシートです。

◆ 1年が過ぎ…

では、話を進めましょう。開業から1年。お客さんに恵まれ、黒字に。経費や税金を差し引いた純利益が1年で100万円になったとします。そうすると、バランスシートは下記のように変化します。

左上をみると、現預金が100万円増えて、計250万円になりました。これはわかりやすいですよね。

で、右のシートには100万円の利益は資本(純資産)に加算されています。この100万円は借金ではなく、会社が稼いだ利益。つまり、銀行借入のように他人に返すものではなく、会社自身の資本となるわけです。こうして、資本は計300万円に充実します。

結果として、今回も左右のシートは計400万円でバランスします。

なお、内装は年々劣化するので、設備の価値は元々の150万円より落ちていきます。減価償却といって本来はバランスシートの価値も変わるのですが、こういったことも踏まえると、話が長くなるので、今回は割愛して、かなり単純化します。

◆ お店を拡張

PBRの話に移る前に、もう一段階。お客さんが絶えないので、「席数を増やそう」「2店舗目を出そう」と攻めるパターンも考えておきます。銀行から追加で300万円借り入れ。350万円を使って新店舗を展開するとこうなります。

左のシート。現預金は元々250万円。銀行から300万円借りたので、その瞬間は現預金が550万円になります。そのうち350万円を新店舗の設備に充てますので、現預金は「550万円-350万円=200万円」に減ります。一方、その分設備は合計500万円に増えます。

右のシートは負債が膨らみます。銀行から追加でお金を借りたので、400万円に。資本は変化がありません。

これも左右のシートが計700万円でバランスしていますね。

◆ では話題をPBRへ

この記事が気に入ったらサポートをしてみませんか?