7.収支内訳書の書き方

白色申告の書類の中で一番とっつきにくい、収支内訳書の書き方を解説します。

前回記事のおさらいです。

白色申告をする人の提出書類は、

・所得税の確定申告書B様式

→確定申告書には、A様式とB様式があるので注意。2ページ+添付書類台紙があります。

・収支内訳書

→事業所得に関する情報を書くための紙。2ページあります。

先に収支内訳書を作った方がやりやすいので、収支内訳書の説明をします。

何度も書いてきましたが、収支内訳書は、事業所得に関する情報だけ書く書類です。

お笑いとバイトの両方で稼いでいる人、くれぐれも収支内訳書にバイトの情報を書かないようにしましょう。

~2ページ目(裏面)の書き方~

星野は2ページ目から埋めることをオススメしますので、まずは2ページ目の解説。

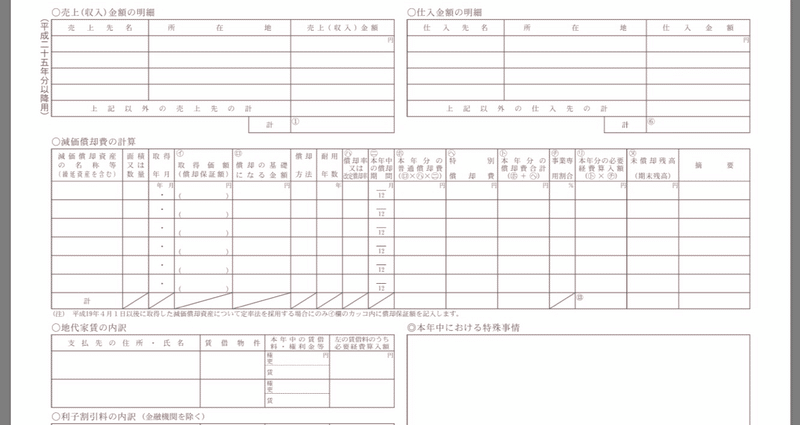

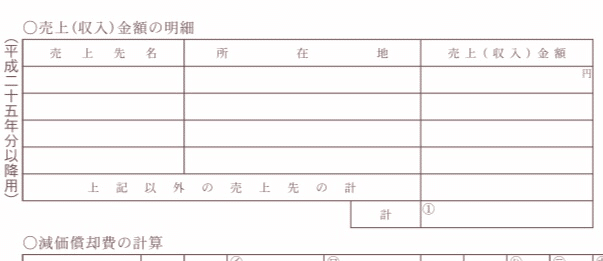

○売上(収入)金額の明細

ここに、事業所得の収入の、相手先・所在地・売上(収入)金額を書きます。2箇所以上からお笑いの収入があった(所属事務所からの給料以外にもお金を貰っていた)場合、主な相手先を羅列していきます。

このとき、持ち物リスト①で準備した、支払調書を参考にすると良いでしょう。(支払調書の見方が分からないという方は、※1へ。)

相手先が多く行が足りなくなった分や、相手先が個人などで相手先が特定出来ない場合等の残りの売上金額を、まとめて<上記以外の売上先の計>の欄に記入します。

最後に、<計①>の欄に、売上(収入)金額の合計を書きます。

○仕入金額の明細

書き方は売上(収入)金額の明細と同様ですが、商品の仕入れがある人のみ書きます。

芸人のようなサービス業はおそらく仕入れが存在しないので、その場合空欄で大丈夫です。

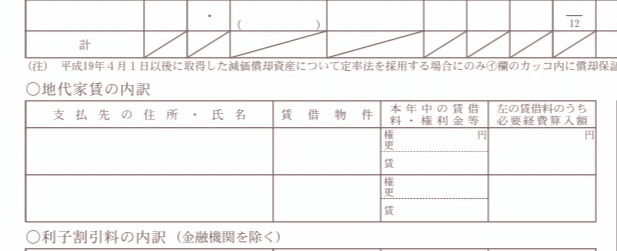

○減価償却費の明細

一点で10万円以上の衣装を買っていたり、仕事用の備品・パソコンなどを買っている人が対象になるのが、「減価償却費」という経費です。対象とならない人は、空欄で大丈夫です。

○地代家賃の明細

家賃の一部を経費にしている人のみ書きます。

家賃の<支払先の住所・氏名>を記入し、<賃借物件>の欄に、「事務所兼住宅」といった形で何を借りているのかを書きます。

<本年中の賃借料・権利金等>の欄は、点線で上下に区切られていますね。

<権更>とある欄には、2019年中に権利金・更新料が発生していたらその総額を書きます。<賃>とある欄には、2019年の家賃の総額を書きます。

そして、「左の賃借料のうち、必要経費算入額」と書いてある欄に、<本年中の賃借料・権利金等>の金額のうち、地代家賃として経費に計上する金額を書いてください。

賃借料・権利金等のうちどれくらいの割合を経費にしていいのか、という点については過去の記事で解説した考え方の通りです。

○利子割引料の内訳(金融機関除く)

発生している人のみ書きます。

仕事用に個人やローンや消費者金融等でお金を借りている際に支払う利息(金利手数料)。

本年中の利子割引料のうちどれくらいを経費にしていいのか、という割合についての考え方は、地代家賃と同様で、必要に応じて按分計算をします。

◎本年中における特殊事情

「大学卒業がかかっています!お願いします!」って書けば単位貰えるみたいなボーナスチャレンジ欄ではないです。基本的には何も書く必要が無いです。

強いて言えば、2019年に急激に売上が増えたり減ったりしていて、

税務署の人に、(これは去年と同じ人が申告しているのか?間違っているのではないか?)と疑われそうかなと思ったなら、特殊事情として説明を書き加えてもいいです。

裏面は以上。一般的な芸人さんなら、

○売上(収入)金額の明細

○地代家賃の明細

を書く程度で終わります。

~1ページ目(表面)の説明~

まず、上の方には名前等の必要情報を書く欄がありますね。

これはおおよそ、確定申告書の上の方と同じなので、そちらを参考にしてください。

よく質問される点にコメントすると…

・<依頼税理士等>の欄は、顧問税理士がいなければ書く必要はありません。(多分このnoteを読んでいる方に顧問税理士はいないので。)

・<自▯▯月▯▯日 至▯▯月▯▯日>という欄には、

何月何日~何月何日が確定申告の対象期間か、というのを書くので、

<自1月1日~至12月31日>になるはずです。

・左端の方の、<平成 年 月 日>には、提出日を書きます。

さて、過去の記事でも触れましたが、1ページ目の計算は、ざっくり言うと…

収入(緑色) - 経費(黄色) =所得(オレンジ) の計算をしているだけです。

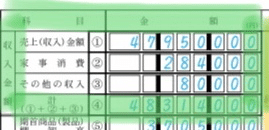

まずは【収入金額】の部分を見ていきます。

<売上(収入)金額①>

2ページ目の方に書いた、売上(収入)金額の明細の<計①>の額を書き写します。

<家事消費②>

商品をプライベートで使って消費したり、贈与した場合などに記入しますが、芸人の場合恐らくないので空欄になります。

<その他の収入③>

上記に含まれないけれど、別段の事情で個人事業主として売上があったなら書きます。

(あくまでバイトとかじゃなくて、個人事業主としての収入です。)

特になければ空欄になります。

<計④> ①~③を足し合わせて、収入金額の合計が出ました。

【売上原価(⑤~⑨) 】

仕入金額の明細同様、商品を販売している人は書いてください。無ければ空欄です。

【差引金額⑩(④ - ⑨)】

芸人の場合は⑨が売上原価が存在しないことが多いので、

<収入金額計④>の額がそのまま書かれることが多いです。

【経費】

前回の記事に従って、勘定科目別に経費を集計してください。

<小計⑰>と経費計<⑱>にて合計を出します。

【専従者控除前の所得金額⑲】

(⑩‐⑱)=まさに、収入 – 経費を引いている形。

【専従者控除⑳】

専従者控除は無い方が多いと思うので、0 です。

(専従者という、個人事業主の家族でありながら、年間6か月以上その事業の従業員として働いている場合に、所得を小さくできる制度ですが、芸人はあまり当てはまらないと思います。)

【所得金額㉑】

⑳が0のことが多いので、⑲と同じになります。

これでついに、事業所得の金額が出ました!!おめでとうございます!!

これで収支内訳書はほぼ完成。

一応、以下の項目に該当がないかどうかだけ確認しておきましょう。

○給料賃金の内訳

経費として、給料賃金を計上している人が書く内訳です。

人を雇ってお給料を払っていなければ関係が無いので、芸人の場合は空欄になることが多いです。

○税理士・弁護士等の報酬・料金の内訳

税理士や弁護士を雇っていなければ関係ないので、その場合空欄で大丈夫です。

(税理士芸人を雇って頂けるのなら、話が変わってきます。)

○事業専従者の氏名等

【専従者控除⑳】の欄に書いたように、家族を雇っていなければ関係が無いので、その場合空欄で大丈夫です。

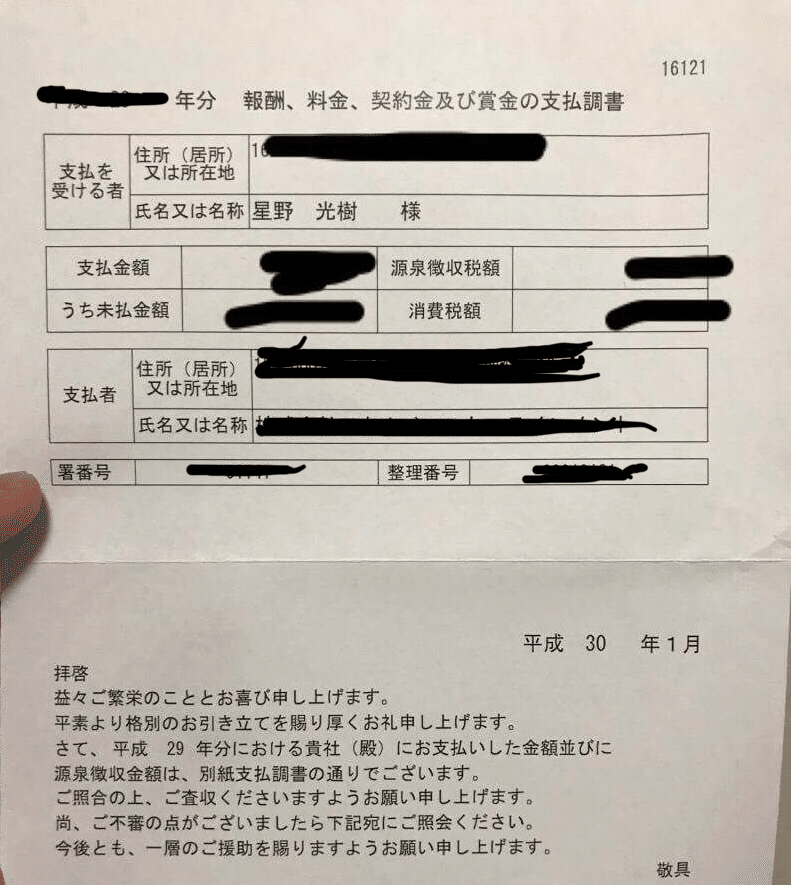

※1 支払調書の読み方について

例えばこんな↓感じの支払調書上で、

支払金額 300,000円 源泉徴収税額 30,000円

消費税額 24,000円

といった記入があった場合、消費税額分を支払金額に足して、

支払金額300,000 +24,000=324,000円

が売上(収入)となります。

「収入額に消費税を、足す」という感覚がしっくりこない方もいるかもしれません。

でも、皆さんが商品を買うときには消費税も一緒に払うことが殆どですよね。

それと同じように、お笑いの仕事というサービスを、所存事務所が購入している状態と考えれば、所属事務所側は300,000円分のサービスに、24,000円分の消費税を足して支払う必要があるのです。

この場合、あなたは300,000円の仕事しかしていないのに324,000円の収入があるという、24,000円分得をしているような形になります。(本当は、こうして消費税を受け取ったら、国にその消費税分を支払う義務があるのですが、およそ年収1,000万円に届くまではその義務が免除されるという規定があるので、多くの個人事業主は消費税の納税が免除されています。)

ちなみに、「源泉徴収税額30,000円」という記載も確定申告するうえで非常に重要な情報なので、それは次の記事で!

投げ銭も事業所得に計上する所存です