8.確定申告書の書き方

収支内訳書が完成したら、ついに残すは本殿、確定申告書です。ちょっと感慨深いですね。

~第一表の解説~

まずは第一表の上の方。

試験では名前と受験番号を書いて始めるように、確定申告関連資料も、名前やら必要情報を上の方に書く傾向にあります。

この部分の書き方については、国税庁が出している『確定申告の手引き』7ページ目が参考になると思います↓

引用元のリンクも貼っておきます。

http://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2018/pdf/002.pdf

※『確定申告の手引き』は情報が網羅的に載っているので、こちらのnoteの情報で省略している部分などで気になることがあれば是非読んでみてください。

===よく聞かれる質問集===

【税務署のところには何て書く?】

税務署には管轄というものがあって、あなたの住所地によって、確定申告を受け付ける税務署が決まっています。「○○(自分の居住地域) 管轄 税務署」とかで調べれば出てきます。

確定申告書上もその税務署の名前を書き、郵送で提出する場合もこの管轄税務署宛に送るようにしましょう。

2019年中、あるいは2020年に入ってから引っ越した方も、確定申告書提出日現在の住所によって管轄税務署は決まります。

引っ越しなどで納税地(管轄税務署)が変わった場合には、こちらの書類の提出が必要なので気をつけて下さい。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/07.pdf

【職業は何て書く?】

ストレートに書いて大丈夫。お笑い芸人 なら、お笑い芸人 です。

税務署の人は、「お、じゃあ一発ギャグやって~」などと言いません。大丈夫です、多分。

【屋号・雅号は何て書く?】

お店の名前などがあれば書きます。空欄でも問題ないです。

【「種類」とか「特農の表示」の意味が良くわからないんだけど?】

基本的には関係ない人が殆ど。青色申告している人だけ、青色 に○してください。

=======================

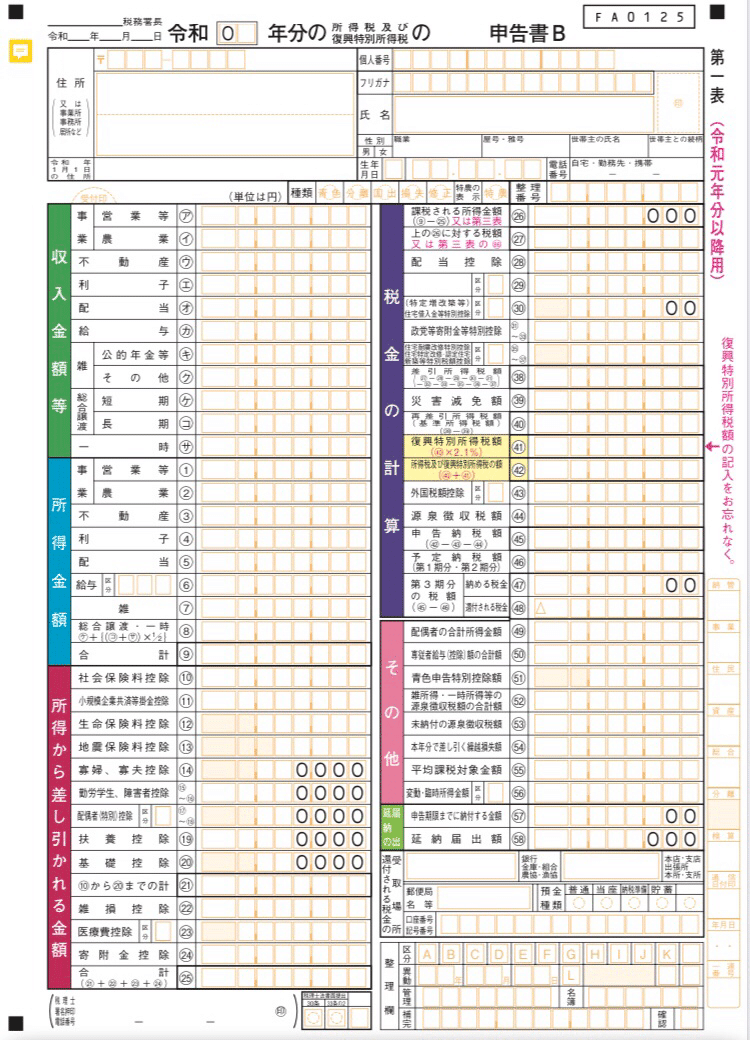

さて、収支内訳書に比べると、確定申告書はカラフルで楽しげになっていますね。これはただのオシャレ志向では無くて、色分けに明確な意味があるんです。

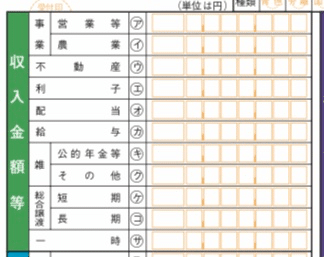

【収入金額等(緑色の部分) 】

所得には10種類あると以前説明しましたが、それに対応するように収入も10種類に分けられるわけです。緑色の部分は、それぞれの所得に係る収入を記入していく欄です。

お笑いの仕事をしつつバイトをしているという人は、事業所得と給与所得の情報をそれぞれ書いていくことになります。

まずは、<事業 営業等(ア)>という欄に事業所得の収入金額を書きます。

これは、収支内訳書1ページ目の、収入金額<計④>の額と一致しますね。

そして、<給与(カ)>の欄に給与所得の収入金額を書きます。

持ち物リストで用意した、源泉徴収票の収入金額を書きます。

源泉徴収票の見方が分からない方は※1を見て下さい。

(ちゃんと数えた人は、緑色の部分に8種類の所得しか書かれていないことが気になったかもしれません。ここに載っていない山林所得と退職所得がある人は、それらを別の用紙に記入するルールになっているのです。)

【所得金額(ライトブルーの部分)】

ライトブルーの部分は、10種それぞれの所得の金額を書くわけです。

ここもお笑いの仕事をしつつバイトをしているという前提に立つと、

まず、<事業 営業等①>という欄に事業所得の所得金額を書きます。

これは、収支内訳書で書いた所得金額㉑と一致しますね。

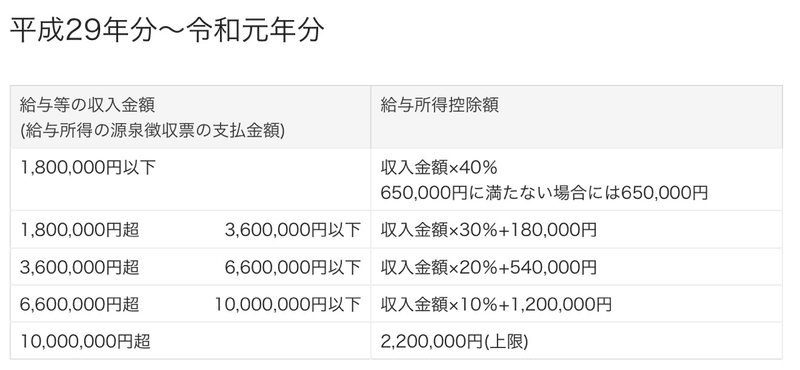

そして、<給与⑥>の欄に、給与所得の所得金額を書きます。

おさらいですが、給与所得は 収入-給与所得控除=所得となるんでしたね。

給与所得控除の計算式をもう一度載せておきます。

ちなみに、<給与⑥>の欄に、「区分▯▯▯」という記入欄がありますが、これは特定支出控除という特例を適用している場合のみ書く欄で、通常記載は不要です。

最後に、<合計⑨>に、所得の金額の合計を書きます。それぞれ計算してきた所得を足すんです。

【所得から差し引かれる金額(赤の部分)】

次の記事にまとめましたので、そちらをご覧ください。

【税金の計算(ネイビーブルーの部分)】

2つ目の記事のまとめにも書きましたが、所得税というのは、所得×税率=所得税として計算されます。確定申告では、その正しい税額と、源泉徴収されてきた金額とを比較します。

ネイビーブルーの部分は、まさしくその計算です。

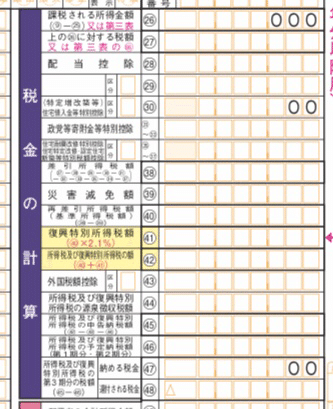

<課税される所得金額㉖(⑨-㉕)>

所得金額の合計から、所得控除を引きます。(百円未満切捨)

<上の㉖に対する税額㉗>

税率をかけて、控除額も引いて、税額を計算します。

このあと、㉘~㊲は、芸人さんで当てはまる方は少ないと思うので、多くの方は㉗の金額がそのまま同じく㊳と㊵にも入ります。

<復興特別所得税額㊶>(㊵×2.1%)

東日本大震災の復興目的で、支払う所得税額×2.1%分だけ、復興特別所得税も徴収されます。

<所得税及び復興特別所得税額の額㊷(㊵+㊶)>

いよいよ、「正しい税金の額」が出ました。(㊸の外国税額控除は、殆どの芸人さんは関係しません。その場合、空欄で大丈夫です)

<所得税及び復興特別所得税額の源泉徴収税額㊹>

久々に登場した「源泉徴収」です。毎月の給料からざっくり引かれていた所得税の合計です。ここは、バイトやお笑い関係なく、源泉徴収されていた額を全て足します。

この時に、源泉徴収票・支払調書の源泉徴収税額欄を改めて見直すといいでしょう。

<所得税及び復興特別所得税額の申告納税額㊺>(㊷-㊸-㊹)

正しい税額と、源泉徴収税額を比べます。

㊻は、予定納税をしていた人だけ書いてください。基本的にほとんどの芸人さんが関係ありません。

<所得税及び復興特別所得税額の第3期分の税額 納める金額㊼/還付される金額㊽>

㊼か㊽、どちらか一方に記入します。

(㊻は無視するとして、)㊺の計算結果がプラスになったなら、

㊼の納める税額にその額を、

(㊻は無視するとして、)㊺の計算結果がマイナスになったなら、

㊽の還付される金額にその額を記入します。

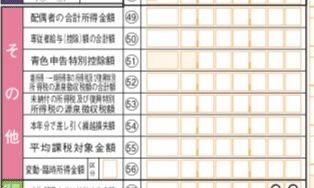

【その他 (ピンクの部分) 】

殆どの芸人さんには関係ありません。もし青色申告をしている芸人さんがいたら、<青色申告特別控除額>の欄に記入します。

【延納の届出(黄緑の部分)】

延納をする方だけ書きます。基本的にはあまり関係ありません。

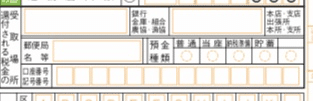

【還付される税金の受取場所】

<還付される税金㊽>に記入があった人は、振込先の口座情報を記載します。※ゆうちょ銀行の場合には、一番下の<口座番号記号番号>欄に記号番号のみ書けば良い。

~第二表~

左上の欄には、例によって名前等を書きます。これは第一表と同じ。

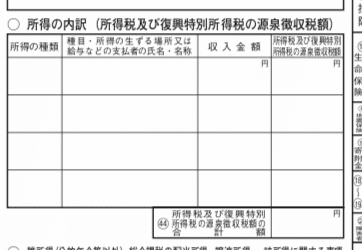

○所得の内訳(所得税及び復興特別所得税の源泉徴収税額)

収入・源泉徴収があった支払者(相手先)を列挙していきます。

収支内訳書の ○売上(収入)金額の明細 とは異なり、事業所得以外のものも書いていきます。

それ故に、一番左側には、<所得の種類>として、10種類の所得の分類のうちどれに当たるかを書くのです。

そして、一番右側の列では、源泉徴収税額を集計します。

この集計欄、㊹所得税及び復興特別所得税の源泉徴収税額の合計額 は、第一表の㊹と一致するわけです。

○雑所得(公的年金以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項

事業所得と給与所得以外の所得がある方は記入が必要です。

○特例適用条文等

住宅ローン控除をはじめ、特例条文を適用している人が書きます。基本的には空欄で大丈夫です。

○事業専従者に関する事項

収支内訳書でも説明したように、専従者がいない限り記載の必要はありません。

○所得から差し引かれる金額に関する事項

対応する所得控除がある場合には、その欄を記入します。

○住民税・事業税に関する事項

特例の適用が無い人は特に記入する必要はありません。尚、

・自分の合計所得金額が1,000万円を超えていて、同一生計配偶者がいるとき

・16歳以下の扶養家族がいるとき には該当者の情報を記入します。

投げ銭も事業所得に計上する所存です