アクティブファンド購入時のチェック項目

資産運用の投資の際によく選択肢に出てくるのが、投資信託、ETFです。その中にも2種類の投資方法があり、1つがインデックス投資

これは安い手数料で日経平均やSP500やダウ指数とほぼ同じ動きをする商品に投資をするという手法です。

もう一つがアクティブファンド投資。これはインデックスファンドより高めの手数料を支払うが、インデックスファンド(市場平均)よりも高いリターンを目指す。というものです。

これを聴くと、アクティブファンドいいじゃん!と思う方もいらっしゃいますがそこには落とし穴があります。

それは過去のデータを参照すると全体の約7割のアクティブファンドは手数料が高いにもかかわらすインデックスファンドに運用成績で負けているという事実です。

しかし、裏を返せば3割のアクティブファンドは手数料を差し引いてもインデックスファンドよりも高いリターンを出しているということです。

では、どのようなアクティブファンドはインデックスファンドよりも高いリターンを出せるのか?より可能性が高いアクティブファンドの選び方を解説していきます。

過去データを比較する

アクティブファンドを購入する際には最低5年分は過去データを確認しましょう。

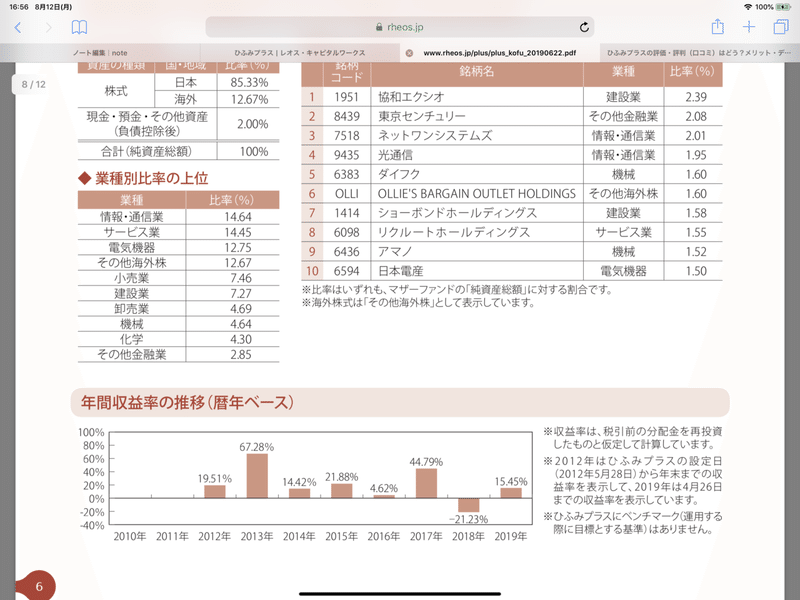

例えば、ひふみプラスというファンドを購入する時を考えてみます

このファンドの過去5年分の運用成績というものが、公式ページに載っているので確認してみます。

画像下に年間収益率の推移というグラフがありますね。

そのデータを見てみると(かっこ内は日経平均)

2013年 67.28%(54.2%)

2014年 14.42%(9.69%)

2015年 21.88%(9.33%)

2016年 4.62%(3.60%)

2017年 44.79%(16.18%)

2018年 -21.23%(-14.85%)

となっています。(2012年と2019年は1年全てのデータでは無いため割愛しています)

この数字こそが、もしこの商品を勝っていれば得られた成績ということです。

そしてこの数字を()でくくった日経平均と比較しましょう。

これがポイント!

アクティブファンドはどれだけ収益が高いか低いか、よりも日本なら日経平均やトピックス、米国ならSP500などの一般的な指数と比較してどんな成績かということを重視してください

では、比較する際に何をみるべきかということについて解説していきます

そのファンドはどんな役割があるの?

先ほどのデータを見てみましょう、一般的な基準は2つ

景気がいい時(指数全体が上昇している時)にどれだけ伸びているか

景気が悪い時(指数全体が下落している時に)どれだけ落ちているか

今回でいうと2018年とそれ以外という形になると思います。

2018年以外は全体的に景気が良く、指数全体も順調に伸びており、その結果アクティブファンドも指数以上に伸びています。

しかし

2018年は10月から年末にかけて指数全体が大きく下落し、全体としても15%弱の下落になっていました。

前年までの成績を考えるならこのアクティブファンドも下落はするものの、指数よりダメージは小さいはずです。しかし実際の成績は指数以上にダメージを受けています。

つまりこのファンドは、

景気がいい時は、指数よりいい成績を取ることができるが、景気が悪くなると指数以上に損害が出る傾向があるファンド

ということが出来ます。

アクティブファンドを購入する際は、積立のように無心で買うのではなく、

ここから何年かは市場は上がりそうだ!だから、リスクは少し高いが、景気がいい時のリターンがいいこのファンドを買おう!

と言った目的を持って買うようにする必要性があります

ちなみに今回は、好景気で市場以上のリターン。不景気では市場以上のダメージというファンドの結果になりましたが

ファンドごとにコンセプトが違っていて、好景気でも不景気でも市場より少しだけ小さく動く(ローリスクローリターン)型や、高配当だけを集めたようなファンドもあります。

つまり、アクティブファンドを買う際は必ず

目的を持って投資することが大事!ということが再認識できますね

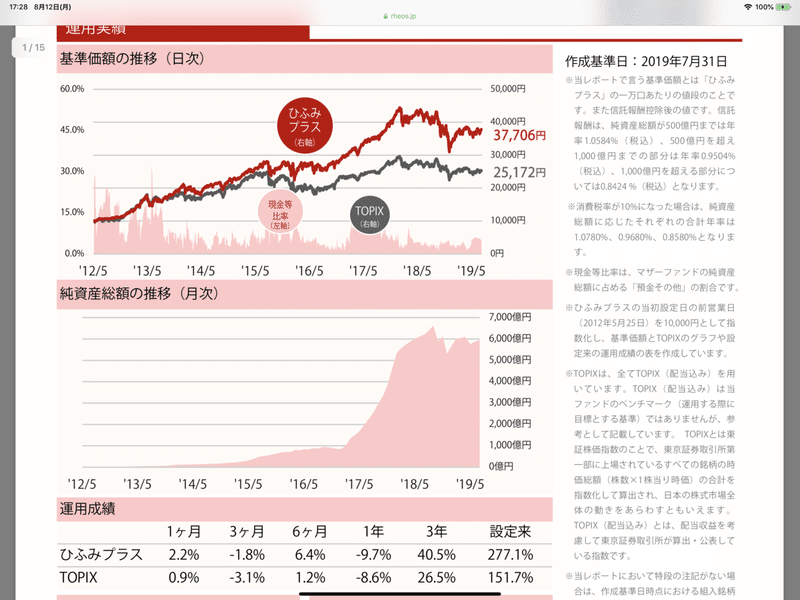

純資産総額

基本的な確認事項は上記で8割ほどなんですが、一応他にも確認しておいたほうがいい項目がいくつかあります。それが

純資産総額

アクティブファンドというのは、我々顧客からお金を預かってそれを運用してお金を稼ぐというファンドです。

運用する際にお金をどれだけ持っているかというのは、選択肢に大きな影響を与えます。

例えばAという株を10億円分買うことがベストだと思っているのに、みんなから預けてもらっているお金が5億円しか無い、、、

という事態になってしまい、結局ベストな選択を運用側が取れないということがあります。

なので、

運用側がベストだと思えるような選択が取れるだけの資金があるか無いかを確認しておきたいです。

ではどこで確認するのかというと、こちらも商品ページに公開されています

真ん中の「純資産総額の推移」というところが顧客から預けてもらっているお金の総額です。

皆さんの疑問は、何億円あれば安心なの??ってことだとおもいます

私の基準でいうなら

少なくとも100億円以上あり、

かつ、

不景気になっても大きく純資産総額が減っていない

という点を重視します

なぜかというと、100億円あれば、

途中償還(アクティブファンドの都合でもう運用無理です、今のレートでお金返します!)といったリスクが低く、配当金や、手数料の面でも損をしにくくなるからです。

また、

不景気になっても大きく純資産総額が減っていないという点

これはもともと5000億円運用していて、その基準で予定を立てていたファンドが不況によってファンド解約(投資やめるからお金返して!)を多くうけると

予定が狂ってしまい損害を受けやすくなってしまうからです

アクティブファンドはトレーダーへの投資

アクティブファンド投資とは、一言で言うと、運用している人間への投資

つまり、運用部の人間の過去の実績について調べることで

あ、この人は前の運用では下落局面の時にいい成績を残しているな!

とか

上昇局面での利益があんまでてないな、好景気投資が苦手なのかな?という

新たな判断材料をえることができます。

同じ会社の別商品、もしくは運用部の人間の名前を検索すれば経歴が出てきますから、以前の会社での成績、などのように多くの比較対象、サンプルを得ることが出来ておススメです。

ちなみに私は、案外このファンドマネージャー判断は重視している傾向があります。

やっぱり重要手数料

最後にアクティブファンドを選ぶ際は必ず手数料を確認してください。

インデックスファンドとアクティブファンドは手数料相場が違いますので、

いくつかアクティブファンドのサイトを巡って見て、手数料の相場を知りましょう。

そして、手数料込みでリターンがいくらだから!このファンドを買う!と言う風にしましょう。

インデックスファンドにはあまりないのですが、アクティブファンドの中にはぼったくり商品というものがあふれています。

そう言ったものに引っかからないためにも手数料(買い付け時 解約時 などかかる所すべて)に気をつけて購入しましょう

販売会社のHPや楽天証券でもこのように確認(ファンドの管理費用)できるのでいくつか確認してから購入してください。

ファンドのタイプごとに相場も異なってくるので注意しましょう

特に注意:人気ランキング上位にもぼったくり商品は存在しますみんなかってるからさすがにそこまでじゃないよね!という見方は通用しませんので必ず確認してください

今回は、悪質ファンド対策のnoteではなく、いかにアクティブファンドを有効活用するかというテーマのため手数料については最低限の注意喚起とします

まとめと追加情報

今回のまとめとして

ファンドの特徴を理解し出口戦略をもって投資する

純資産総額と、その推移を確認

アクティブファンドは運用する人への投資!その人を知ろう

手数料ノーチェックは詐欺られる

以上4点を実際に購入するまでに必ず確認することをお勧めします。

最後にアクティブファンド購入時のチェックリストを作成してみましたので活用して見てください(投資は自己判断、自己責任でお願いします)

チェックリスト

過去5年以上のファンド成績とベンチマーク(なければ日経平均やSP500など)と比較した

そのファンドがベンチマークに比べて上昇時に強いか、下落時に強いか、配当型かなどのような特徴を即答できる

販売会社、運用会社の購入検討ファンド以外の商品の成績も確認し、上記2リストの質問に答えられる

運用会社の責任者や部長といった運用する人間の過去データを確認した

アクティブファンドの手数料などを10商品以上比較した

なぜ、インデックスではなくアクティブファンドを今回購入するのか、その意図を答えられる

どのような状況になれば売却するのか、追加購入するのか今後の戦略を持っている

以上を確認して見ましょう

追加情報

ここから先は投資詳しいと思う人だけ読んでください。注釈などつけずに書いています。

アクティブファンド購入するならベストはやはり過去10年ほど、つまりリーマン、チャイナショックと言った暴落時を含めてどのような成績だったのかを

1ヶ月単位で比較するとさらに特徴がわかっていいと思います。

まず、アクティブ投資を考えるなら、目的にあいそうなファンドをピックアップし、まずは年単位で比較。

その後絞り込んでから1ヶ月比較を私なら行います。

また、過去の暴落の原因とされる状況ごとに比較もしたいです。

例えば現在なら、中国関連、輸出関連は下落しているけど、それに対してこのファンドの中身は〜とか

運用手法にも気をつけたいですね。地域型ならトップダウンなのか、ボトムアップなのか

個別株選定思考はバリューかグロースかガープか

それぞれの判断と投資対象を総合的に判断することをお勧めします。

しかし、基本的には本編で書いた方法だけで少なくとも大火傷は避けられ、リターンも期待できると思いますのでぜひ使ってみてください。

この記事が気に入ったらサポートをしてみませんか?