簿記2級:税効果会計 自作ノート

税効果の動画2周して、自分なりにまとめたノートあげとく

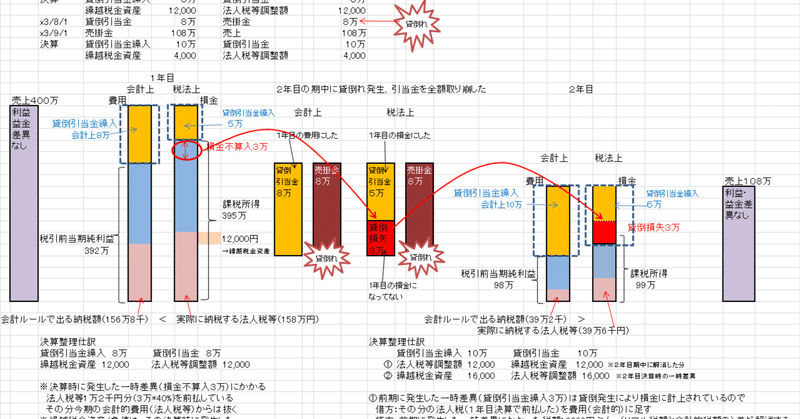

難しかったー!!まだ演習を全部やりなおしてないんだけど、多分これで理解できたはず

計算としては難しくないんだけど・・概念?

「貸倒引当金繰入にはいらなかった損金の一時差異が解消する、とはどういうことなのか?」がわからんくなって、問題文にない期中仕訳もつくって、理解したぞ。理解・・した・・・多分!!(自信モッテ

自分用なので、わかりやすい説明ではないと思う。ちゃんと勉強するなら、動画3周5周みたほうがいいぞ!なんだけどせっかくつくったんであげとくね

けっきょく、自分がわからなかったのは、「繰延税金資産」「繰延税金負債」が流動資産・固定資産みたいな、ずっともつもの、みたいなイメージだったんだけど、これは「会計上の税金にくらべてリアル法人税で払い過ぎた/払わな過ぎた金額」を翌期に持ち越すためだけの勘定科目、と思えばよさそう。

決算のときの「会計上のあるべき法人税(税引前当期純利益の40%)」を出すために一時的にプラマイ詰めていく変数。(決算おわったら翌期に持ち越して、翌期の決算のときに同じ変数につめていく)

その変数と同じ額だけ、決算時の費用(会計上の法人税等)を調整する(法人税等調整額)。

法人税調整額は費用の計算に使われて翌期に持ち越さない。

繰延税金資産/負債は翌期に持ち越される。(リアル税金で会計上の税金より払い過ぎてるプラススタート/払わな過ぎてるマイナススタート)

とりあえず、後半の演習をもっかいやってみる。

この記事が気に入ったらサポートをしてみませんか?