誰が医療のプラットフォーマーになるのかについての考察

Google、Amazonなどに代表されるプラットフォーム。ここ数年でこの「プラットフォーム」という言葉を目にする機会が一気に増えてきており、プラットフォーマ― = 業界勝者とも言われるほどです。

ただし、「医療」におけるプラットフォーマ―というと、その答えが万人で一致することはなく、いまだ空席の状態です。

そこで、この「医療のプラットフォーマ―の玉座」には誰が座ることになりそうなのか、真面目に考察してみました。

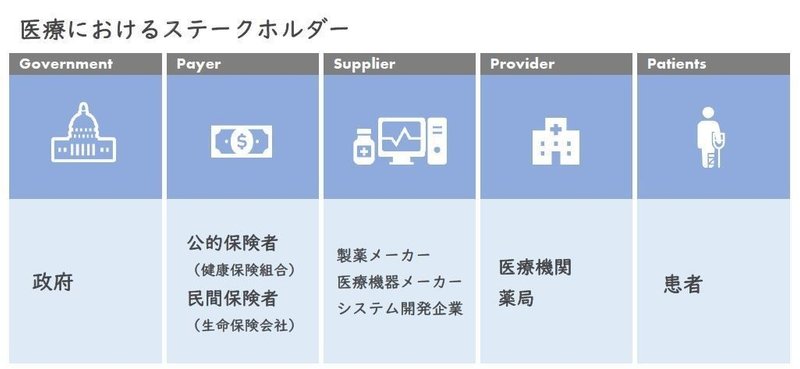

医療領域のバリューチェーンとステークホルダー

まずは、前提となる登場人物や定義を整理していきます。

*Government 政府:医療制度を握っている、ルールや値段を決める役割

* Payer 公的保険者や民間保険者:医療費の支払いに関与

* Supplier 医療機器企業や製薬企業など:医療において必要であるモノを提供

* Provider 医療機関や薬局:実際の医療の提供者

* Patients 患者:医療を利用する人

といった様々なプレイヤーが各々の役割を果たしながら医療は提供をされています。

医療のプラットフォーマ―の条件

次に医療のプラットフォーマ―に期待される役割を勝手に整理してみました(これは私見)。

①データの網羅性:各医療バリューチェーンにおけるデータをプラットフォーム上で握っていること

②規模:参加ステークホルダーの数や集約されるデータ量にネットワーク効果の働く規模があること

③キュレーション機能:管理者として情報を統合、整理、活用することで患者利益ならびに医療の質の向上に貢献していること

④自律成長性:プラットフォーム参加によって各ステークホルダーが得られる恩恵が大きく、プラットフォーム自体が自然と拡大していく状態になっていること

例えば、ECプラットフォーマ―の代表であるAmazonには、出店者と消費者が参加し、出品情報をもとに消費者が商品を購入します。

Amazon自体は、プラットフォーム上でのデータをキュレーションしながら消費者の趣向に合わせた商品のレコメンドや、別の消費者の投稿したレビューなど消費者の利益になる機能をプラットフォーム上にを構築し、管理しています。

参加者が多ければ多いほど、出展者も集まり、レビューも集まり、より品の高いプラットフォームへと進化していきます。

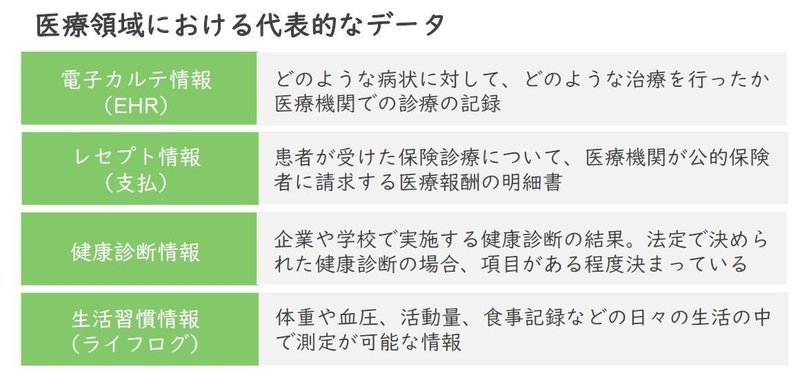

プラットフォームに集約されるべき医療データ

もう一、つプラットフォーム上に集約されるべき医療領域におけるデータを整理しておきます。そうです、玉座に座るため、猛者たちが集約を進めているデータ群となります。

前置きが長くなりましたが、これらをもとに、誰が医療におけるプラットフォーマ―になり得る可能性があるのかを考察していきたいと思います。

海外における医療プラットフォーマ―

まず、参考までに米国における医療のプラットフォーマ―を見ていきます。

米国では、日本と違い保険は公的保険ですべてカバーされた国民皆保険ではありません。

そのためPayerである医療保険者が大きなパワーを持ち、中でもカイザーパーマネンテやユナイテッドヘルスといった大きなプラットフォーマーが誕生しています。

参考までにカイザーパーマネンテの事業領域を参照ください。

カイザー・パーマネンテ

データの網羅性:◎

規模:◎

キュレーション機能:◎

自律成長性:◎

約1,200万人の保険契約者を抱え、診療の提供(39の医療機関)からシステムの開発、さらには遠隔診療や予防プログラムまで完備しています。

全てのステークホルダーの役割を自グループ担ってしまうことで、診療提供から支払い、退院後の管理まですべて網羅した、まさに独壇場です。

こういった仕組みは統合医療と呼ばれています。

統合医療の利点は、医療保険者と診療提供者が同一のため、無駄な医療費を適正化することが保険者としての利益を増すため、医療費増大の歯止めが自然と起こるところです。

そのためカイザーパーマネンテでは、プラットフォーム上のデータを分析し、さらには予防プログラムまで提供しながら医療を効率化することで、医療費の増大を防いでいます。

実際に、オンライン診療や遠隔医療相談などのサービスを提供することで無駄な通院を減らすことができ、医療費の適正化に繋がったことも報告されています。

さらには、こうした医療の効率化が加入者の疾病発症リスク低減にも繋がることが保険加入者の便益となり、さらにより大きなプラットフォームとなっていっています。

誰が医療のプラットフォーマ―になるのか?

さて本題です。独断と偏見に基づいて、誰が医療のプラットフォーマーになりえるのか考察していきたいと思います。

プラットフォーマ―の大本命、政府!?

政府

データの網羅性:◎

規模:◎

キュレーション機能:△

自律成長性:△

何といっても大本命は、政府でしょう。その強みは、個人情報や規格の観点から集約の障壁のある医療情報を必殺大人プレイでの統合する働きが始まっています。

具体的には、医療IDの統一化や、ICTを活用した「次世代型保健医療システム」としてPeOPLe(仮称)やデータ利活用プラットフォーム(仮称)など圧倒的大規模データの集約化が政府主導で進められており、この価値は大いに期待できるところです。

厚生労働省.ICTを活用した「次世代型保健医療システム」の構築に向けてより引用

その一方であくまで政府は、公的機関であり、フラットでフェアな立場です。

そのため、情報のキュレーションや参加者がデータを集約していくことによるプラットフォームの爆発的な成長性には、いくらか不安が残ります。

規格の統一が進めば一気にプラットフォーマ―?電子カルテSupplier

電子カルテSupplier

データの網羅性:〇(ライフログデータの取り込みは進むのか?)

規模:△(規格の統一化が鍵)

キュレーション機能:〇

自律成長性:?(ここが腕の見せ所になりそう)

電子カルテを含めた診療情報システムベンダーには、ライフログデータを除く、医療データが集約できる可能性は大いに期待できます。

また、網羅的に集約されるデータから医療の最適化や医療の質評価に渡るまでのキュレーション機能も発揮することが可能です。

自律成長性の部分は、日常診療に使われるシステムですので、医療データは自然に集約されてきますが、プラットフォームが他のステークホルダーにとっても魅力的なものになるかは、プラットフォーマ―のキュレーション力や情報提供側のメリットをどのように構築するのかが腕の見せ所になりそうな予感です。

一方で、電子カルテベンダーがプラットフォーマ―になるためには、大きな壁が存在しています。それが、電子カルテの規格統一問題です。規格の違いから各ベンダー間での情報連携が図れないことにより、集約化と規模の拡大に歯止めが掛かっている現状であり、現状のままでは、規模感を出すことはできず、統一化が待たれます。

市場拡大とともにプラットフォーマ―も!オンライン診療サービスのSupplier

オンライン診療Supplier

データの網羅性:◎

規模:?(対面診療のデータは集約されない、発展は制度次第)

キュレーション機能:〇

自律成長性:?

三番目に挙げさせていただくのは、オンライン診療システムを提供しているSupplierです。

オンライン診療の普及に伴い、オンライン診療でのカルテ情報やレセプト情報などの診療記録やクレジットカード決済などの支払情報は、ここに集約されます。

また、そこに患者のライフログ、PHRデータが集約されるとなるとその得られる情報の網羅性はかなり高いと言えます。

ただし、いまだ大多数を占める対面診療下での診療情報の集約はされず、集約される情報が片手落ちの情報となる可能性も考えられます(オンライン診療に特化したプラットフォームとして機能する期待は大きい)。

こればかりは、今後の普及次第というところで、依然不確定要素が大きく、プラットフォーマーにおけるダークホース的存在かと思います。

このような視点でまとめると、各プレーヤーごとにプラットフォーマーとなるための戦略も違えば、必要なブレイクスルーも様々です。今後も熱き戦いから目が離せません。

と、ここまでド正面から考察してきましたが、スタートアップ界に身を置く立場としては、正直こんな前提をひっくりかえしてドーンと市場をディスラプトするスタートアップの登場に、「うわーやられた、その手があったか」と言いたいですし、言わせたいのがスタートアップ経営者というものです。

一緒に新しい医療のプラットフォームを作りたいメンバーを積極的に募集しています。

この記事が気に入ったらサポートをしてみませんか?