社会不適合者の投資戦略と戦術(個別銘柄リストもぜんぶ公開します)

其田有輝也 / そのだゆきや(@haletoke)です(Profileはこちら)。きょうは「学校では絶対に教えてくれないお金の話(基本編)」をもっと掘り下げた話を解説していきます。

先日購読者の方から質問箱にて投資のご質問をいただきました。内容は投資について。僕たち夫婦もお金の相談って誰に相談すればよいかわからなくて、本やネットや経営者の先輩に聞きまくったので気持ちがよくわかります。気軽に質問していただけるのは嬉しい限りです。内容はこんな感じでした。

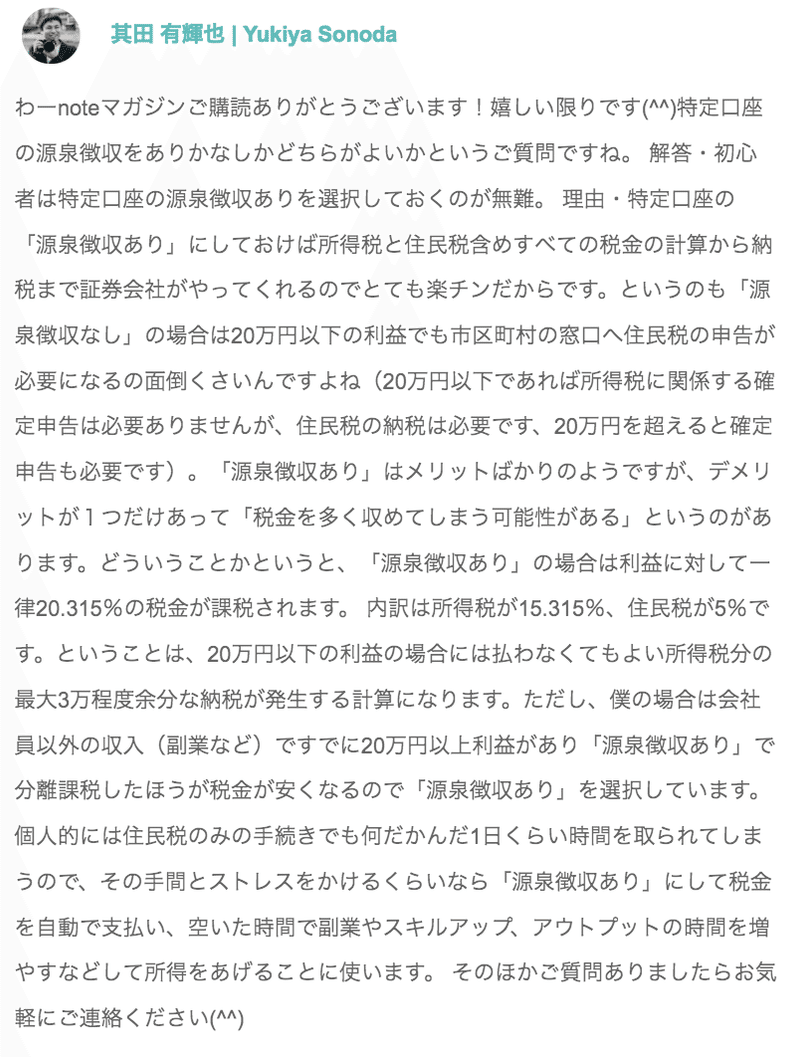

とても丁寧な文章で感激です。「質問をする」というアウトプットはとても大切ですね。其田の回答はこんな感じです。

基本的に「時間が一番の資産」だと考えているので、僕たちも「特定口座の源泉徴収あり」を選択するようにしています。「freee」と「楽天クレジットカード」を連動させて、事業の経費はできるだけカード決済をして自動仕分けさせているのも、確定申告に伴うストレスと時間の削減をしたいからです(こうして確定申告シーズンにnoteやブログをかけるのも自動化しているおかげです)。一方で、FXや仮想通貨の売買による利益がある人は特定口座のそのものが無いので給与以外の所得の合計(収入−必要経費)が20万円を超える場合自分で確定申告しないといけません(これが面倒なんです)。

念の為、国税庁のWebサイトから該当文章を載せておきますね。大体の人は太文字部分になるかどうかによって確定申告の有無が変化します。

確定申告が必要な方(中略)(2) 給与を1か所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円を超える(3) 給与を2か所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く。)との合計額が20万円を超える※給与所得の収入金額の合計額から、所得控除の合計額(雑損控除、医療費控除、寄附金控除及び基礎控除を除く。)を差し引いた残りの金額が150万円以下で、さらに各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円以下の方は、申告は不要です。

国税庁Webページ「確定申告が必要な方

」より抜粋

簡単に言うと「年末調整されていない所得(収入−必要経費)が20万超えたら確定申告してね」という意味です。ちょっと脱線しますが、場合分けして確定申告が必要かどうか考えてみましょう。

① 会社員のみ

会社の経理部で年末調整されているので、確定申告は不要です。

② 会社員+投資をしている

「特定口座」+「源泉徴収あり」の証券口座のみで売買していれば不要です。「一般口座」や「特定口座」+「源泉徴収なし」にしている場合は所得(収入ー必要経費)が20万を超えなければ不要(ただし市町村窓口で住民税の納付は必要です。郵送でもOKです。)、もし20万を超える場合は確定申告が必要です。どっちにしろ手続きが必要なので初心者は「特定口座」+「源泉徴収あり」がおすすめです。ただし、FXや仮想通貨は特定口座自体がないので、収益が出た場合は、所得(収入ー必要経費)20万以上であれば確定申告、20万以下でも住民税の申告が必要です。

③ 会社員で副業と投資をしている(其田はこれに該当します)

(副業収入−経費)+投資利益 が 20万円以上

であれば確定申告が必要です。投資利益について「特別口座」かつ「源泉徴収あり」にしておけば「投資利益分」は確定申告に記載は不要です。ただし、FXや仮想通貨は特定口座自体がないので、FXや仮想通貨で収益が出た場合は、確定申告に盛り込む必要があります。「freee」はFXや仮想通貨の収益を記入する欄があるので楽ちんです。

(副業収入−経費)+投資利益 が 20万円以下

確定申告は不要です。ただし、利益が出た場合は市町村窓口で住民税の申告は必要です(郵送でもOKです)。

④ フリーランス(個人事業主)の場合(パートナーありちゃんはこれに該当します)

(事業収入−経費) が 38万円以上

確定申告が必要です(基礎控除が38万円のため)。

(事業収入−経費) が 38万円以下

確定申告は必要ありません(基礎控除が38万円のため)。ただし、赤字を繰り越せなかったり、所得証明ができずローンを組めなかったり、国民健康保険が高くなったりするので、しておいたほうが無難です。

脱線しましたが確定申告についてはこんな感じです。続いて本題の「投資に関する戦略と戦術」のお話をしていきます。

投資をする目的

まず大前提の投資をする目的です。僕たち夫婦の場合は

「大切な人を大切にできるように、最低限のお金と時間を確保する」

ことが目的です。というのも、大切な人を大切にするって当たり前のことなんですけど、普通に会社員してると仕事に時間と空間を縛られてしまって難しいんですよね。親の介護や看取りとかも働いてたら厳しいと思うんです。もしも僕たちに子供ができたら、できるだけそばにいたいです。

でも、自分の労働だけでお金を増やすのは限界があるんですね(スポットの収入)。なので投資をすることで資産や仕組みをつくり、自分の分身を増やして最低限のお金と時間を確保するのです(ストックの収入)。このnoteマガジンや、最近副業される人向けにはじめたYoutube、パートナーのありちゃんがやっているシェアハウスはこれにあたります。海外のお客さんと撮影の前後にビジネスや投資、生き方の話をすることも多いのですが、やっぱり自由にお金や時間がある人は不動産や金融投資をしている人が多いですね。海外の人日本人と違ってわりとお金やビジネスの話をオープンに話してくれるので、勉強になります。

ちなみにアムウェイをはじめとしたマルチ商法も「権利収入」とか「不労所得」とか金持ち父さん貧乏父さんの4つのクワドラント(E:労働者、S:個人事業主、B:ビジネスオーナー、I:投資家)などそれっぽい耳障りのよい言葉を出して勧誘してきますが、彼らは信用を悪い形でお金に変えているので結局友達がいなくなって幸福度が下がります(僕も学生時代に彼らの集会やホームパーティーに何回か行ったことがありますが、情報弱者を騙して稼いでいる感が強く、其田的にはNGでした)。それよりも

① 不必要なことを辞めて貯金と時間をつくる(無駄な飲み会、携帯は格安SIMに変更)

② 副業やスキルアップ、転職などにお金と時間をかけて所得をあげる

② 金融投資や不動産投資にまわす

ほうが健全ですし、友達はいなくならないしコスパがよいです(アムウェイなどマルチ商法ビジネス自体はとてもよくできた仕組みや知識で尊敬しますが、結局上の人しか儲からないモデルなのでこれから参入するのはNGです)。

戦略

僕らの投資は基本的に

ほったらかしズボラ投資

です。個別株やFXのデイトレードのような短期売買は精神的・時間的に疲弊するのでしません。最初にしっかり時間をかけて仕組みを構築したあとは、ある程度ほっておけるものに注力します。仕組み化したあとは時間があくので、あいた時間で本業や副業で所得をあげることを考えたり、スキルアップやアウトプットしたり、大切な人との時間を使うほうが人生の幸福度が高いと思うんです。自分たちの時間、趣味、事業、あるいは友達や家族との時間を増やすために投資をしていることを忘れないように、本末転倒にならないようにすることが大切です。

戦術① 守りの投資

つづいて具体的な戦術について解説してきます。「守りの投資」と「攻めの投資」に分けて説明しますね。「守りの投資」は

手数料の安いネット証券で積み立てNISAによるドルコスト平均法

が王道です。ドルコスト平均法について簡単に説明をすると「毎月コツコツ決まった額を淡々と積み立てる投資法」です。暴落を狙ってガッと入金したほうがリターンはよいのですが、暴落がいつ来るかなんてわからないし、底がいつかも誰にもわかりません。チャートとにらめっこをして疲れてしまうので、初心者の方は楽天証券で積み立てNISA口座を開設し

・楽天VTI(アメリカ株全体に投資:インデックスファンド)

・ひふみプラス(日本国内の中小企業株:アクティブファンド)

・eMAXIS Slim 8資産均等 (国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内不動産投資信託証券および先進国不動産投資信託証券:インデックスファンド)

あたりを楽天クレジットカードで買いつけるのがおすすめです(楽天カードと楽天証券は2つセットです。口座開設手続きをして積立NISAに申し込むまでに1ヶ月はかかると思います。)。ただし、元本割れリスクが伴うので投資額はよく検討して自己責任でお願いします。投資初心者でが不安であれば、100円から買いつけができるので100円ずつ買ってみるとよいですね。

積立NISAやインデックス投資についてもう少し学びたい人は

神経内科医ちゅりおさん「積立NISAは楽天証券一択です」

ゆうじろうさん「もう投資はeMAXIS slim シリーズだけでいいかもしれない」

あたりが勉強になります。よくわからんけどとりあえずはじめたい人はちょっとだけ手数料があがりますが10万円からはじめられる「ウェルスナビ」にまるっとお願いするのがおすすめです(其田も投資はウェルスナビからはじめました)。

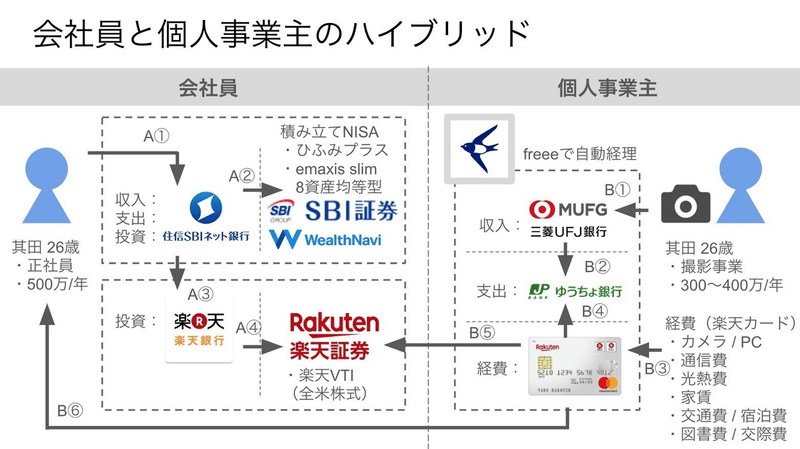

ちなみに其田のお金の流れは、したの図のようなイメージです。

「ミレニアル世代がこれからの時代を生き抜くための教科書」より引用

其田はもともとSBI証券と住信SBIネット銀行で買いつけていましたが(A②)、楽天証券では2018年9月30日から楽天ポイントで積立投資が可能になり、さらに2018年10月27日から楽天カードで買いつけが可能になったので、現在楽天証券に乗り換え中です(A②のSBI証券の投資銘柄をA④楽天証券で買いつけします)。事業の経費をなるべく楽天カードで決済し(B③)、freeeと連動させて自動仕分けをして確定申告を半自動化、楽天カードでさらに積み立てNISAを年間40万円(月3万3333円)積み立てて(B⑤)、年間4000ポイントゲット(還元率1%)という仕組みですね(追記:楽天銀行からマネーブリッジを行い、毎日100円ずつ買いつけるとスーパーポイントがつくのでそちらで運用予定に変更)。其田はカードを利用した経費で年間150万円ちょっと計上しているので、ざっくり年間20000ポイント(2万円分)たまります。

楽天ポイントをためてどうするか?

この20000ポイント(2万円分)をどう使うか?普通になにかを購入するのに使ってもいいと思うのですが、個人的には再投資をおすすめします。楽天証券のすごいところはポイントを利用して新たに投資の買いつけができるところです。現金決済では生み出されないポイントを利用することで、実質0円で投資ができるというまさに現代の錬金術ですね(SBI証券も対抗して2018年10月30日からTポイントで買いつけ可能になったんですがポイント還元率的が楽天は1%、Tポイントは加盟店が限られたりTポイントが貯まるクレジットカードも200円で1%だったりと楽天の圧勝です)。

ポイントの再投資先は基本的に上述の投資信託でOKです。ただ、個人的には配当や株主優待狙いの個別株という手もありな気がしています。「さっき個別株やらないっていったじゃん!」って叩かれそうですが、短期売買ではなく長期保有による配当や株主優待狙いならありかなと(ただし個別株は現状ポイントで変えないので、現金で買うものをポイントで買い、その浮いた現金分で株に買う感じでになります)。簡単に株主優待がよさそうな銘柄も調べたのでリストを掲載しておきますね。

株主優待がよさげな銘柄(2019年2月9日現在)

必要額 5万円以下の銘柄

クックパッド 必要額2万9400円(100株以上)

クックパッドの有料プレミアサービス(月280円税別)が使えます。人気レシピが分かる人気順検索や専門家による毎日の献立やレシピの提案などが使えるやつですね。最初は6ヶ月無料クーポンですが、1年以上株を保有すると料理好きの人はよさそうです。。優待利回りは280円*12ヶ月*1.08税分/29400円=12.3%なのでだいぶ良いですね。

自社サイトプレミアムサービス利用料6カ月間無料クーポン1枚 100株以上 ※1年以上継続保有の場合1年間無料クーポン1枚(楽天証券株主優待説明より)

シダックス 必要額3万3600円(100株以上)

(1)レストランカラオケ割引券(540円×5枚)または(2)自社グループ製品2000円相当(ワインなど)とのこと。優待利回りは2700円/33600円=8.0%でとても良好。カラオケ好きならありかなと。

レストランカラオケ割引券は、ルーム料金および飲食代金の支払いとして現金と併用または優待券のみの利用可。1回の会計につき5枚まで利用可。人数による利用制限なし(楽天証券株主優待説明より)

必要額 5〜10万円の銘柄

ヤマダ電機(9831)必要額5万3700円(100株以上)

家電量販店の大手ですね。条件付きですが、日用品の取り扱いもあるので意外と使い勝手がよさそう。優待利回りは3000円/537000円=5.6% と良好です。

店舗で使える500円割引券が3月に2枚、9月に4枚。1回のお買上げ金額が税込み1000円以上かつ現金払い1000円ごとに1枚利用可能。(楽天証券株主優待説明より)

必要額 10万円以上の銘柄

タカラトミー(7867)必要額 11万5500円(100株以上)

お子さんがいる方はマストな銘柄ですね。3年保有でプラレールやトミカが40%引きで買えるというコスパ最強銘柄です(笑)。うちはDINKs(Double Income No Kids :2収入・子供なし)なので見送りです。

自社オンラインショッピングサイトでの商品購入10%割引※1年以上3年未満継続保有の場合30%割引、3年以上は40%割引※買物限度額10万円(手数料含む)※18年は100株以上1000株未満の株主には「トミカ」2台セットプレゼント(楽天証券株主優待説明より)

その他の株主優待に興味がある人はこちらの東証と野村IRが企画した株主優待ランキングをご覧ください。

戦術② 攻めの投資

続いて攻めの投資です。個人的に独身や子供がいない若いうちは、リスクを取って攻めの投資をガンガンしてもOKだと考えています。もし損失が出ても長い人生を見たら取り返しがつくからです。これが子供ができてから、とか退職金ではじめる、とかなるとちょっとリスクとりすぎでリカバーが難しくなる確率があるので辞めておくか少額で取り組むほうがよいと思います。ただ1つだけお願いがあります。書いている僕が言うのもなんですが、ここで書いてあることがすべてだと鵜呑みにせず、絶対にしっかり自分でも勉強をして納得した上で取り組んでください(汗水たらして苦労して稼いだお金は、すべて自分の責任で扱わないといけないです)。

勉強の仕方は

① 本を読む

② Twitterやブログで複数の体験記を読む

がおすすめです。必ず比較検討して自分で勉強をした上で取り組んでください。おすすめの本のリストを載せておきます。

〇投資に関するおすすめ書籍

・金持ち父さん貧乏父さん

・金持ち父さんのキャッシュフロー

・私の財産告白

・元財務官僚が5つの失敗をしてたどり着いた これからの投資の思考法(ウェルスナビ社長柴山さんの本)

・投資家が「お金」よりも大切にしていること(ひふみ投信:レオスキャピタルワークス社長藤野はさんの本)

〇税金に関するおすすめ書籍

・「無税」入門(会社員向け)

・お金のこと何もわからないままフリーランスになっちゃいましたが税金で損しない方法を教えてください!(個人事業主向け)

・フリーランスを代表して 申告と節税について教わってきました(個人事業主向け)

・起業5年目までに知らないと損する節税のキホン(法人経営者向け)

・いますぐプライベートカンパニーを作りなさい!―サラリーマンが給料の上がらない時代にお金を残す方法(法人経営者向け)

・小さな会社が本当に使える節税の本 (法人経営者向け)

では、具体的な解説をしていきます。

「❤️」をおすと季節の写真をプレゼントするよ!押してみてね!