23.11.18首脳外交 日米中の思惑錯綜 トレンド転換 個別株の見通し

APEC 日米中のトップ会談 対話継続

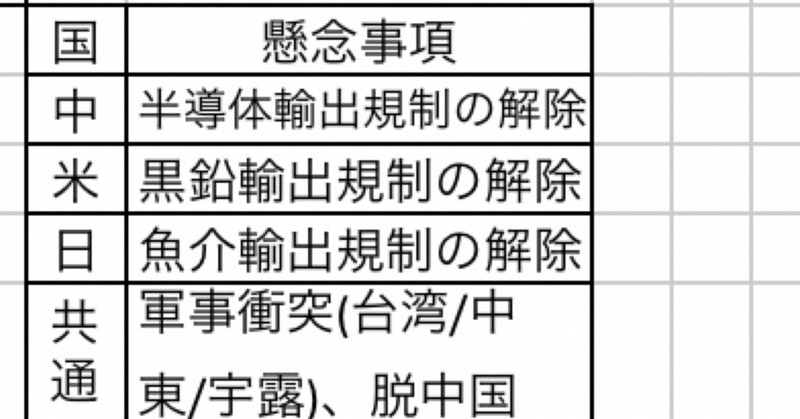

11/17-18 (中)習近平は(米)バイデン、(日)岸田とのトップ会談を行い、景気回復を模索しました。それぞれの思惑は表題図のとおりです。

会談の収穫は軍事衝突の回避を最優先とした対話の再開&継続のみです。

各国は懸案事項を棚上げしたうえで両国の利益の最大化を目指す戦略的互恵関係で落ち着きました。当面の懸念は台湾有事、2024年1月の台湾総統選に向けて台湾併合を目論む中国とそれを阻止する日米との対立です。加えて日米とも来年は選挙を控えており、外交成果を見据えた駆け引きが絡んで地政学&政治学リスクを変動させ、株価にもインパクト大です。

JNTO インバウンド コロナ前超え

10月の訪日外客数はコロナ前(2019年)を超えました。中国の回復は鈍いですが前年比では大幅に増加しています。個人消費の低迷が危惧されますが、今後もインバウンド効果は期待大です。

https://www.jnto.go.jp/statistics/data/20231115_monthly.pdf

中国はコロナ前に届かずも急増傾向にあり

今後の個別株(半導体&銀行&外食)の展望

半導体を中心とした外需株はチャイナリスクと隣り合わせの不安定な状況です。特にEV向け蓄電池の原料である黒鉛の供給量が中国に握られており挽回生産を抑制されかねません。

銀行株は日銀プレー(緩和解除&利上げ可否の思惑)に左右されます。来年のマイナス金利の解除が追い風と期待されますが、解除に伴う金利高は円高シフト&景気減速の引き金になります。日米の金利差と需給との間の天秤でトレンドを見定めていきます。注目点は国内回帰が外貨からの円換金(需要増⤴️)を起こし円高へシフトさせるかです。

外食株は節約志向の高まりとともに値上げ効果に一服感があります。今後の成長可否は先行投資にかかっています。投資キャッシュフローの増減を手がかりにM&Aおよび海外展開の取組をチェックし、持続的な成長性を確認していきます。

この記事が気に入ったらサポートをしてみませんか?