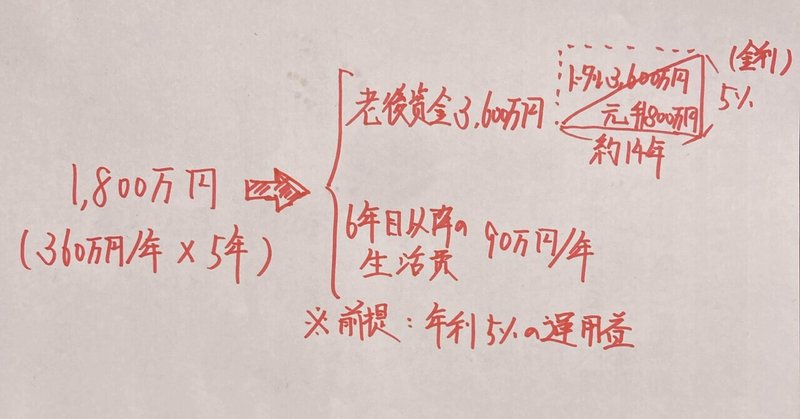

24.1.1新NISA運用の2案 老後資金3,600万円or株式収入90万円/年

新NISA運用方針の2案

2024年1月から新NISAスタートです。

最大のメリットは株式投資の利益を非課税扱い、つまり新NISA運用枠の上限1,800万円の株運用で得られた利益=手取りになります。

一般的に新NISA運用は上限1,800万円を埋めたあとの運用を考える事に尽きるかと思います。具体的には以下の2案があります。

①約14年放置3,600万円まで育てて老後資金

②6年目以降は90万円/年を生活費

@前提:2案とも年利5%運用益

@補足:72の法則(一括投資でお金が倍になる年数は72=年利(%)✖️投資期間(年)で概算可能)

2案選定の手がかり サラリーマンの収入減の節目とライフイベント

老後資産のロールモデルは以下の3点の組み合わせです。イメージは定年後(60歳)、年金を頂く年齢(65歳)以降も働き、年金の受取り時期を遅らせて、実際の受け取り時は割り増し(5年後で42%増)で頂くことです。

・長く働く(定年60歳以降も再雇用=嘱託勤務)

・年金を増やす(65歳より後で受取る事で増額)

・個人年金を運用(新NISA/iDeCoの運用ほか)

ポイントは定年以降の10年間(60-70歳)までの生活費の確保です。なお定年後の生活費の確保にあたりサラリーマンには3つの収入減の節目を考える必要があります。

・55歳(役職定年)

・60歳(定年)

・65歳(年金開始)

個人年金に相当する新NISA運用は収入減の節目を見据えて方針を立てていけたらと思います。もちろんライフイベントの3大支出(教育費/住宅費/老後資金)も考え併せて無理のない柔軟な資産運用にアレンジできればと思います。

幸い新NISAはいつでも引き出せますし、引き出した金額のうち投資額(元本分)は再投資もできますので便利です。

この記事が気に入ったらサポートをしてみませんか?