金融市場における証券各社のポジショニングをPPM分析

日本経済新聞2019年1月30日(水)から2019年2月1日(金)の紙面において掲載された、次に挙げる5つの記事を連動させて読みますと、金融市場における証券各社のポジショニングや動向についての現状把握をすることが可能になります。

①日本経済新聞 2019年1月30日(水)付

人材集める仮想通貨 惨事の後も技術つなぐ

( https://www.nikkei.com/article/DGKKZO40645870Z20C19A1EE9000/ )

以下一部転載。

「エンジニアが起業したエンジニアファーストの会社」。ほぼ1年前に仮想通貨「NEM(ネム)」の流出事故を起こしたコインチェック(東京・渋谷)はこう評される。70人だった社員は1年で150人に増えた。基盤技術のブロックチェーンは色あせるどころか、次世代技術に育つ予感を抱いた人材が集まる。前社長の和田晃一良(こういちろう)は天才なのか偶像なのか。…技術者をひき付ける力は消えていない。流出事故後に立ち入り検査に入った金融庁の幹部も「和田を慕って人材が集まってくる」と語った。…「技術的に可能でなかったものが可能になる。法的な概念も追いついていなくて、ある意味、ブルーオーシャンになっているところが面白かった」…」

②日本経済新聞 2019年1月31日(木)付

コインチェックは死なず 再びともった起業家魂

( https://www.nikkei.com/article/DGKKZO40693960Q9A130C1EE9000/ )

以下一部転載。

「松本は和田と出会った時点で仮想通貨の事業化に取り組めなかったことを後悔していた。「起業家、金融人として気付くのが遅かった。全く知らないものではなかったのに……」。松本にとって仮想通貨の未来を見誤ったのは「失敗だった」。…松本の目に株式市場が相対的に存在意義を失いつつあるように映った。「我々が主体となって革命を起こさないと……」。上場や増資を支援し、投資家に株を売る証券会社の仕事がなくなるかもしれない――。そんな切迫感が頭をよぎった。17年10月の決算会見。松本は配った資料に「一歩先の未来の金融」と題したページを作り、「独自のブロックチェーンの開発とそのICOも視野に入れる」と明記した。松本は半年練ったこの構想を「第2の創業」と位置づけていた。コインチェックが起業家、松本の魂に再び火を付けた。…」

③日本経済新聞 2019年2月1日(金)付

仮想通貨、育成と規制の間 元統括検査官がひと肌

( https://www.nikkei.com/article/DGKKZO40751750R30C19A1EE9000/ )

以下一部転載。

「仮想通貨を育成すべきか規制すべきか。中核技術ブロックチェーンに光を当て業界の成長を促そうとしていた金融庁の育成路線は、コインチェック(東京・渋谷)が起こした580億円相当の仮想通貨「NEM(ネム)」流出事故で挫折した。「フィン(金融)」の世界では常識の法令順守がどこまで浸透できるか。…」

④日本経済新聞 2019年2月1日(金)付

野村HD、赤字1012億円

( https://www.nikkei.com/article/DGKKZO40750530R30C19A1MM8000/ )

以下一部転載。

「野村ホールディングスが31日発表した2018年4~12月期の連結決算(米国会計基準)は最終損益が1012億円の赤字(前年同期は1966億円の黒字)となった。…電子取引のインスティネット社の670億円、リーマンの140億円などが大きい。この結果、同部門は税引き前損益は983億円の赤字となった。個人部門の税引き前利益は462億円と前年同期比43%減った。顧客の高齢化という構造問題も重荷となっている。」

⑤日本経済新聞 2019年2月1日(金)付

野村、法人戦略曲がり角 リーマンなど減損

https://www.nikkei.com/article/DGKKZO40731270R30C19A1EE9000/

以下一部転載。

「国内証券最大手の野村ホールディングス(HD)が苦境に立たされている。31日発表した2018年4~12月期の連結決算(米国会計基準)は過去に買収した米リーマン・ブラザーズなどで減損損失を計上し、10年ぶりの赤字幅を記録した。金利市場などで不安定な動きが続き、法人部門の収益が当面回復しないと判断した。稼ぎ頭が見当たらず、構造改革が急務になっている。…「法人部門の業績、伝統的なビジネスモデルが転換点に来ていると考え、(のれんを)減損することにした」。北村巧・財務統括責任者(CFO)は31日の記者会見で、814億円の減損損失の理由を説明した。最終損益は1012億円の赤字を計上した。…」

上記の記事の内容を鑑みた上で、現状においての証券各社の顧客層とビジネスモデルの違いを大別しますと以下の3通りになります。

リアル証券(野村HDを含):資産豊富な高齢者をメーンターゲットとした旧態依然のビジネスモデルによる利益構造。

ネット証券(マネックス証券を含):デジタル世代をターゲットにし現行ニーズに即したスピードとコストパフォーマンスを重視したビジネスモデルによる利益構造。

仮想通貨取扱会社(コインチェックを含):次世代(デジタルネイティブ世代からZ世代)によるブロックチェーン(DLT技術)を利用したビジネスモデルによる利益構造。

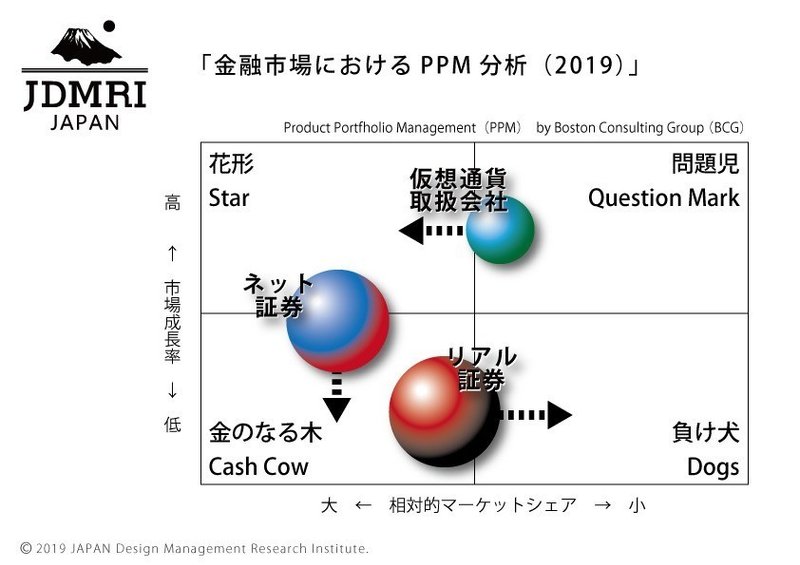

これらを、BCG(ボストン・コンサルティング・グループ)の提唱するPPM(ポートフォリオマネジメント)に当てはめるならば以下の通りになります。

リアル証券 ⇒ 金のなる木から負け犬へ

ネット証券 ⇒ スターから金のなる木へ

仮想通貨取扱会社 ⇒ 問題児からスターへ

金融市場における証券各社の経営判断において、最も重要なKFS(Key Factor for Success)は、これからスターになる問題児を既に自社内に取り込んでいるかどうかという点であると私は判断しています。コインチェックを昨年グループ会社にしたマネックスグループでさえも、経営戦略上の判断としては遅すぎた一手であるといっても過言ではありません。

※こちらは2019年2月1日(金)のnakayanさんの連続ツイートを読みやすいように補足・修正を加え再編集したものです。

中山兮智是(なかやま・ともゆき) / nakayanさん

JDMRI 日本経営デザイン研究所CEO兼MBAデザイナー

1978年東京都生まれ。建築設計事務所にてデザインの基礎を学んだ後、05年からフリーランスデザイナーとして活動。大学には行かず16年大学院にてMBA取得。これまでに100社以上での実務経験を持つ。

お問合せ先 : nakayama@jdmri.jp

頂いたサポートは、書籍化に向けての応援メッセージとして受け取らせていただき、準備資金等に使用させていただきます。